EB&BZ每周观点

EB

估值:利润方面,周五苯乙烯非一体化利润-485元/吨,一体化利润+1433.3元/吨;下游加权利润-150元/吨,EPS+0元/吨,PS-150元/吨,ABS-934元/吨。非一体化估值偏中性,一体化估值偏高。

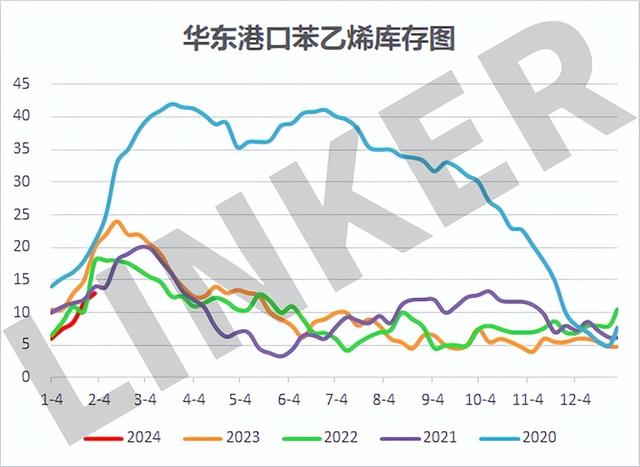

驱动:苯乙烯供应端,苯乙烯宁波科元一期15万吨/年苯乙烯装置于2月6日停车检修,初步计划2月下旬恢复重启;二期15万吨/年苯乙烯装置持续停车中。需求端,下游加权开工继续下行,PS端江苏雅仕德,2月6日停车检修,湛江新中美2月8日起减至1条;ABS装置端,浙石化2月份开工提升至满负荷。ABS利润持续低位。年关将近,下游整体开工率下行明显。整体来看,苯乙烯2月累库幅度依旧较大但高度有所缓和。本周苯乙烯库存14.1万吨,累库2.23万吨。周度来看,但周内纯苯表现强势,成本压力下,存在苯乙烯工厂主动降低负荷情况。

BZ

估值:纯苯内外盘价差-79元/吨,华东-山东价差+275元/吨。FOBK利润+90.68人民币;下游加权利润-140,其中苯乙烯-485,己内酰胺+665,苯酚-783,苯胺+1092,己二酸-785;下游加权利润下行,产业链估值中性。

驱动:供给端,石油苯茂名1号裂解推迟至2月下旬重启,洛阳宏兴、珠海长炼停车,加氢苯重庆华峰装置重启,云南大为满负荷运行。需求端,下游加权开工小幅下行,下游开工苯酚,己二酸外均有上行,惠州忠信二期酚酮装置2月8日停车检修,15天左右。整体来看,苯乙烯计划外检修有增多趋势,纯苯2月供需有转松趋向。本周纯苯库存5.35万吨,累库0.5万吨。中石化华东纯苯挂牌价8500元/吨。本周纯苯价格在8195-8555区间震荡,市场成交氛围良好,纯苯存去库预期,建议继续偏多或者正套持有。

苯乙烯产业链利润

苯乙烯-纯苯价差

苯乙烯-纯苯价差:现货价差520,成本线1433。3下价差785,4下价差975

苯乙烯产业链开工

苯乙烯产业链开工-苯乙烯负荷65.84%,-4.34%。下游加权开工38.4%,-19.34%。EPS多数装置陆续停车;PS端,江苏雅仕德,2月6日停车检修;ABS端,浙石化2月份开工提升至满负荷运行。

库存

库存-苯乙烯库存14.1万吨,累库2.25万吨,ABS,ps累库,EPS去库。

纯苯产业链利润

纯苯产业链开工

纯苯产业链开工-纯苯开工80.75%,-0.75%。下游加权71.6%,-1.77%。苯酚82%,惠州忠信2月8日停车检修,15天左右;苯胺86.1%,-1.4%,扬农重启,华泰负荷提至九成,金茂;己内酰胺90%,-2% 阳煤,神马重启,湖南石化短期降负;己二酸67.2%,+0.4%,神马检修装置恢复

纯苯产业链下游开工

纯苯库存

累库0.5万吨至5.35万吨

纯苯内外盘现货价差

纯苯内外盘现货价差-79,进口窗口关闭。美亚现货远期套利窗口关闭。

内外现货价差:-83

美韩套利价差:+90.68