文 | 沧海阅铭

编辑 | 沧海阅铭

-<前言>-

稀土是被称为“土里的黄金”,在高精尖行业中都有着广泛的应用。

印度国内拥有690万吨的稀土储量,中国有多少稀土储量呢?

-<稀土的重要性>-

稀土作为一种不可再生资源,稀土拥有多种稀有元素的混合,具有特殊的性能。

听起来十分的陌生,但是他的适用范围十分广泛。

在新能源汽车、电子信息、国防军事等领域,都有着不可替代的作用。

特别是在新能源领域,稀土永磁材料更是风电、电动汽车等产业的关键材料。

美国、日本等发达国家早已将稀土列为战略资源。

可以说,谁掌握了稀土,谁就掌握了未来科技的命脉。

近年来,随着全球对稀土需求的不断增长,各国对稀土资源的争夺也日益激烈。

尤其是在中美贸易摩擦的大背景下,稀土更是成为了博弈的焦点。

美国一方面试图打破对中国稀土的依赖,另一方面却又无法找到足够的替代资源。

因为,稀土的开采不仅是要看储量,在开采和冶炼上也是非常重要的。

并且,它们的开采和冶炼的复杂程度,远超其他矿产。

也就是说,在这方面,需要投入大量资金研发新技术,更需要建立完整的产业链,成本高昂,难度不小。

那么印度在稀土方面的储备如何呢?

-<印度>-

印度这个南亚大国,近年来的稀土储量增长速度着实惊人。

他们的稀土储量已经达到690万吨,位居世界第五。

在储量如此丰富的情况下,印度的稀土产量却非常有限。

事实上,印度的稀土资源虽然丰富,但大多埋藏较深,品位较低,开采难度大。

同时,印度的基础设施建设相对滞后,缺乏完善的运输网络,这导致他们的稀土开采成本居高不下,经济效益不佳。

更为关键的是,印度在稀土冶炼和分离技术上并不先进。

稀土虽然价值连城,但冶炼提纯却是一个技术活,没有先进的冶炼工艺,再多的稀土资源也无法转化为经济效益。

04年之前,印度的稀土年一直,但由于开采过度,导致稀土资源急剧枯竭,环境问题也日益突出。

为了保护资源和环境,印度在2004年暂停了稀土开采,直到2015年才重启。

重启后的印度,在稀土开采上谨小慎微,不仅加强了环境治理,提高了准入门槛,也开始寻求国际合作,特别是与日本的合作。

日本作为稀土消费大国,也一直在寻求摆脱对中国稀土的依赖,双方利益契合,合作前景看好。

但总的来说,短期内印度难以依靠稀土出口获取大量外汇,支持本国工业发展。

从勘探开采,到冶炼分离,再到应用研发,每一个环节都需要大量投入和长期积累,这不是一蹴而就的事情。

从长远来看,如果印度能够加强基础设施建设,引进先进技术,提高资源利用效率,其稀土产业依然大有可为。

毕竟,储量决定潜力,技术决定现状,潜力越大,发展空间也就越大。

-<中国>-

中国作为全球最大的稀土资源国和生产国,在稀土领域有着难以撼动的地位。

如今我们已探明的稀土储量高达4400万吨,占全球总储量的40%,而且,这还只是已探明的储量,潜在的资源量更是不可估量。

我们的稀土资源,不仅量大,而且分布广,从内蒙古的白云鄂博,到四川的凉山,再到江西的赣州,稀土矿遍布大江南北。

而白云鄂博和凉山更是被誉为“世界稀土之都”,储量之大,品位之高,在全球都是罕见的。

与储量同样惊人的,是中国的稀土开采量,去年我们开采出24万吨稀土矿,占全球总开采量的80%以上。

可以说,我们几乎主导了全球稀土原材料的供应,一方面是我们拥有资源禀赋的先天优势,同时也有技术工艺的后天积累。

中国在稀土开采和选矿技术上,经过几十年的摸索,已经形成了一套独特而高效的工艺流程。

特别是对于低品位、难选冶的稀土矿,我国的技术优势尤为明显,这让我们能够综合利用各类稀土资源,最大限度地提高资源利用效率,降低生产成本。

在开采和冶炼的同时,我们也非常重视稀土的应用研究。

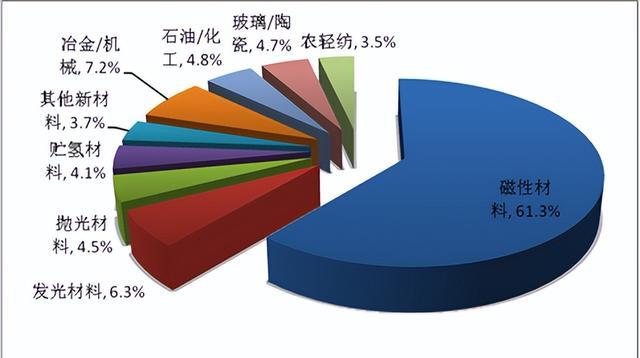

从高性能永磁材料,到荧光粉、催化剂、抛光粉等功能材料,在稀土应用技术不断突破,产品更新迭代。

这些下游应用,不仅拉动了稀土的需求,也极大提升了稀土的附加值,延伸了产业链条。

在全球产业链加速重构的大背景下,稀土这张“王牌”,更需要精心呵护,稳扎稳打。

-<稀土的冶炼>-

说到稀土,很多人都觉得稀土十分重要,但是在稀土储量之上,对于稀土的冶炼同样十分同样,也是各国争夺的焦点。

没有先进的冶炼技术,再多的稀土资源也只能是“镶嵌在矿石里的金子”。

稀土虽然叫“土”,但在化学性质上却非常活泼,很容易与其他元素形成化合物,而且,不同稀土元素之间性质相近,分离难度大。

这就导致稀土冶炼需要复杂的工艺流程,能耗高,成本也高。

与其他金属矿不同,稀土矿通常埋藏较深,品位较低,而且伴生有多种杂质元素。

这就要求选矿和冶炼工艺必须因地制宜,针对不同矿石特性进行优化,可以说,每一个稀土矿都是一个独特的“冶金难题”。

在这样的背景下,能够在稀土冶炼领域拔得头筹,中国无疑是当之无愧的领跑者。

1972年,我们就首创稀土分离提纯新工艺,一举打破了美国的技术垄断。

1980年前后,又率先研发出稀土永磁、发光、催化等材料,填补了多项国内空白。

时至今日,我们早就已经形成了从原矿到材料,从分离到加工的完整稀土产业链,在国际市场上,也几乎垄断了氧化物、金属、合金等稀土产品的供应。

据不完全统计,我们在稀土冶金分离领域拥有近200项核心专利,遥遥领先于其他国家,可以说,中国已经成为名副其实的“稀土冶金工厂”。

就像美国,虽然拥有相当丰富的稀土资源,但受制于冶炼技术和环保压力,国内的稀土冶炼产能几近于零。

绝大部分的稀土原料,都需要出口到中国进行加工,为此,美国大手笔投资稀土项目,鼓励本土企业“去中国化”。

他们也在加强与澳大利亚、加拿大等盟友的合作,试图在全球范围内重建稀土供应链。

但是稀土冶炼投资大、周期长,而且在环保和成本上都面临严峻挑战,更关键的是,中国在技术积累和产业配套上的优势已经根深蒂固。

美国要想在短时间内复制中国的成功经验,难度不可谓不大。

总的来说,在全球稀土产业链中,冶炼无疑是最关键的一环。

它既是技术壁垒,也是价值高地,谁能率先突破冶炼瓶颈,谁就能在全球稀土格局中占据主动。

从这个角度看,中国能够长期主导稀土冶炼领域,既有先发优势的因素,更有技术积累的底气,这种优势,恐怕在短时间内还难以撼动。

-<结语>-

中国在稀土储量和冶炼技术上的优势,无疑给全球稀土供应格局带来深远影响。

总之,稀土这张“牌”,未来还有很大的想象空间,但如何打好这张牌,考验的是一个国家的战略眼光和执行能力。

站在新的历史起点上,中国稀土产业更需要居安思危,奋发有为!

信息来源:上海证券报——海外稀土矿开发此消彼长

环球网——印度计划重启稀土生产弥补中国出口下降缺口

澎湃新闻——中国稀土:全面完成我国中重稀土资源整合,稀土行业格局发生重大变化

佛山市金属材料行业协会——最新:稀土储量排名前八的国家