好家伙,腾讯又给我上了一课!

1,会赚钱的腾讯回来了

好股票,就不能卖,一卖就得涨!前一阵子刚想把腾讯买回来,忙忘了。没想到,今天公布的业绩,有点厉害。

这就是我常说的,好股票要拿住,如果不持仓的话,很容易就错过(知易行难)。

从我卖出腾讯的那一刻起就想要把腾讯买回来,前一段时间腾讯跌到了350,结果没注意,等我注意到的时候,已经涨回370了,忍了一下没买,没想到又要涨了。(虽然卖掉腾讯后买的那只股票涨了10-20%,但腾讯着实不应该被清仓)

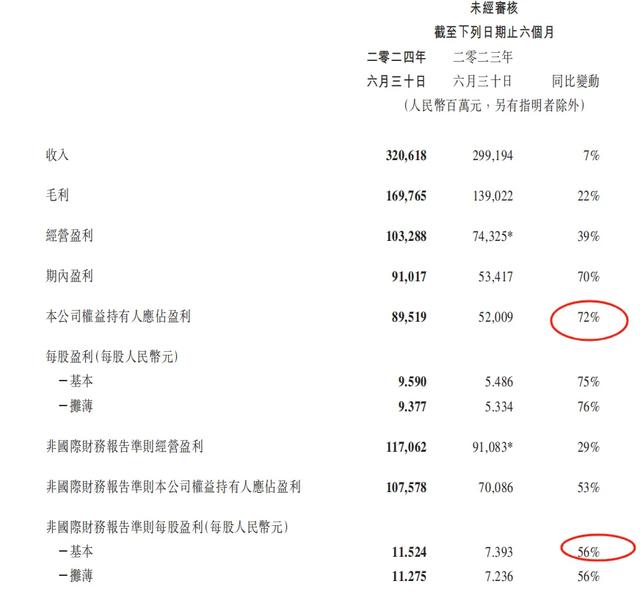

废话不多说,还是来说腾子吧。今天,腾讯公布了最新的财报,直接炸裂。

上半年,营业收入1611亿元,同比增长8%,二零二四年第二季的毛利同比增长21%至人民币859亿元,第二季度调整后净利润573.1亿元人民币,同比增长53%,每股收益直接同比增长85%!。

从整个上半年来看,毛利同比增长了22%,经营利润大增39%,而归母净利润大增72%,每股收益大增56%。

其实,我对这个业绩,并不感到意外,很明显,2022-2023年的业绩不正常而已,经过一段时间的调整后,那个会赚钱的腾子又回来了。

经济这么差,为啥腾讯反而赚钱了呢?是真赚钱,还是靠省钱省出来的呢?

2,钱省一省就有了

腾讯的业务,主要分为这么几块。

1)游戏业务。这也算最大头的利润来源,过去2年虽然增长缓慢,但一直是腾讯的基本盘。二季度,腾讯的游戏业务回暖。得益于王者荣耀和和平精英两款王牌游戏流水回正,本土游戏恢复同比增长,《荒野乱斗》日活账号创历史新高,日活全球手游排名第三,流水增长10倍,海外游戏同比增长9%。

2)网络广告业务。腾讯掌握着全中国的流量,广告就是最直接的流量变现路径,过去2年跌的最狠。二季度,这部分业务大增19%,主要原因是腾讯视频号越来越好,带动业务发展。

3)金融科技。包括微信支付、理财通、视频号电商业务等等。这方面的业务,贷款和消费走弱,增长少,主要还是视频号带货带动了商家线上交易增加,带动金融科技业务,同比增长4%。

当然了,利润大增这么多,其实营收增长并不多,主要的动力还是靠省钱。如下图所示,今年上半年腾讯营业成本752亿,比去年的783亿还要低4%,营收增加了,成本下滑了,利润扩张了。

看到这,很多人可能会觉得,这腾讯是不是牺牲了未来的成长利益。我不这么看,过去2年通缩的厉害,很多服务的价格都下降了,降低成本,并不需要伤筋动骨。而且,从数据上来看,毛利率增加最多的是广告业务,从49%增加到56%,而这个业务本身就是具有比较大弹性的,依托于腾讯平台,和成本本来就不是线性关系。

所以,腾讯这一波利润的大涨,主要还是受视频号的推动。另外,游戏业务受经济下行的影响相对较小,反而经济越不好,玩游戏的人越多。

短期来看,腾讯的业绩虽然略超预期,但总体上仍然是情理之中、预期之中的事情。中长期来看,这家公司的价值还远没有被释放。这一点,腾讯自己也知道,今年上半年,腾讯自己就花了523亿元回购,有钱是真有钱。

3,流量之王=印钞机

腾讯,这家公司,说复杂挺复杂,说简单其实也挺简单。它就是以社交软件为核心建立生态,形成流量长城,然后围绕生态做流量变现。

它的壁垒非常森严,用户的切换成本非常高,离开了微信,简直无法生存。

在中国,一个人的所有社会关系,都在这里,还有各种资料,比如收藏的各种资料、群聊等等。可以说,微信已经垄断了中国的人的社交关系和时间。

更重要的是,腾讯已经形成了一个生态。如果说社会关系的壁垒还不够,那么,生态的建设壁垒就更强了。

比如,一个微信公众号的大V,想要切换到其他平台,可能损失的就是大多数业务。还有,游戏生态、支付生态等等。

可以说,腾讯是中国的流量之王,相当于新时代的房东,只要你还在互联网上活动,只要你做中国人的生意,就得像腾讯交钱!

流量可以以各种各样的形式转化成钱。比如很多人不知道腾讯还是风投王者。为什么百度投啥啥失败,腾讯投啥啥赚钱的?因为腾讯的流量在企业竞争中,具有关键的作用。所以,它投了谁,谁的赢面就大。

腾讯的天花板取决于中国人的购买力,可以说现阶段,腾讯就是绑定国运的。

只要还是在移动互联网的时代,腾讯就是这个国家的基础设施,没有竞争对手。除非,发生特别大的技术革命,目前还没看到。

所以,对于腾讯,在未来很长时间,买入都是正确的决策,只是价格高低,效果可能不太一样而已。须知,腾讯再好,现在增速也不可能太快了,价格非常重要。