文章摘要:康佳选错了“轮子”?

新战略实施近3个月,康佳迎来了第一个试金石。

尽管2023年消费市场复苏缓慢,房地产的持续低迷也压抑着家电行业的发展,但金九银十的家电销售旺季到来,投资市场对季节性家电消费仍充满乐观情绪。10月11日前后,永贵、国光等家电股票,都出现了较大幅度的抬升。

结合康佳上半年的业绩表现和家电市场的现状,我们得出以下认知:

1.尽管康佳凭借家电产业基础,在白电领域的业务推进较为顺利,但2023年半导体市场的低迷走向令人担忧,短期内康佳很难完整发挥“两轮”的战略规划。上半年营收利润双降的业绩表现,大概率会延续到后两个季度中。

2.家电转型的行业大趋势下,各大厂商都在积极探索更多的可能性。如果康佳“两轮”战略未能如期展开,错过智能汽车相关风口后,白电市场或许还存有不小的机会。

一、缺失核心产品支点,康佳新战略“独轮行走”?

康佳的转型,是一件非常“长期主义”的过程。

在7月份发布的“一轴两轮三驱动”的新战略中,康佳将“电子科技业务”视作贯穿未来3到5年的发展主轴,在“消费电子+半导体”双轮业务驱动下,落地“产品、制造、国际”三项驱动力。

作为家电行业曾经的头部企业,康佳面向未来的整体架构也显得魄力十足。只是回顾家电行业发展历程,过去十多年时间里,新旧技术、设计风格的更新迭代,其间隔时间往往短则1年、多则4年左右。

这很难不令人思考——在3至5年的长期转型完成之前,康佳是否有能力维持现有市场份额,并且将决胜机遇,押注于下一代,甚至下下一代智能家电?

至少在银箭财观看来,在这份长远规划的背后,康佳缺少具备长周期稳定营收潜能的核心业务,来支撑技术研发和产业过渡的空白阶段中,业绩层面的正常运营。

根据财报信息,2022年康佳实现营业收入296.08亿元,同比下降39.71%;利润方面净亏损高达14.71亿元,相比2021年9.05亿元的净利润,呈现出断崖式负增长。

去年糟糕的业绩表现,同样延续到了今年上半年。2023年半年报显示,康佳实现营收104.73亿元,同比减少38.02%;净利润由盈转亏,1.93亿元的净亏损,同比下跌幅度高达211.53%。

特别是今年上半年,康佳主要业务中,占据核心营收地位的工贸业务出现了大幅跌落,由去年上半年的101.71亿元,下降至43.50亿元。

康佳对此解释为,是对部分“与主业协同性不强且毛利水平不高”的工贸业务进行了主动优化,才导致工贸业务规模大幅下降。如此大刀阔斧,砍掉超过50%的业务体量,感慨康佳转型魄力之余,也难免会对后续发展报以担忧。

反观康佳曾经的核心业务,彩电业务在2022年的全年营业收入约为50.23 亿元,营收占比 只剩下16.97%。回忆起2013年,康佳彩电业务年度营收约146.97亿元的辉煌,如今康佳在黑电产业领域,只能称得上是“积重难返”。

主要业务中,只有白电、材料科技两项业务有所增长。从2023年上半年业务结构变化趋势来看,工贸业务占比缩减后,作为康佳新战略“双轮”之一消费电子的主要组成部分,白电业务已经展露出第二增长曲线的势头。

不过从整个行业视角来看,国内白电市场在长期激烈竞争下,已经形成了美的、海尔、格力“三足鼎立”的格局。康佳想要在白电领域取得突破,还需要亮出更多“肌肉”才行。

尤其是在消费电子赛道中,康佳还需要直面索尼、三星、松下、苹果等国际品牌的压力。近期成功解决芯片危机的华为,以及年轻消费群体认知度不断走高的小米,也是康佳需要谨慎面对的竞争对手。

这也需要康佳尽快孵化出,足以支撑转型消耗和业绩维持的核心产品。就像是小米,同样是基于消费电子产能基础寻求长周期赛道转型,但有着小米手机的稳固基本盘,整个转型过程也更具底气和自信。

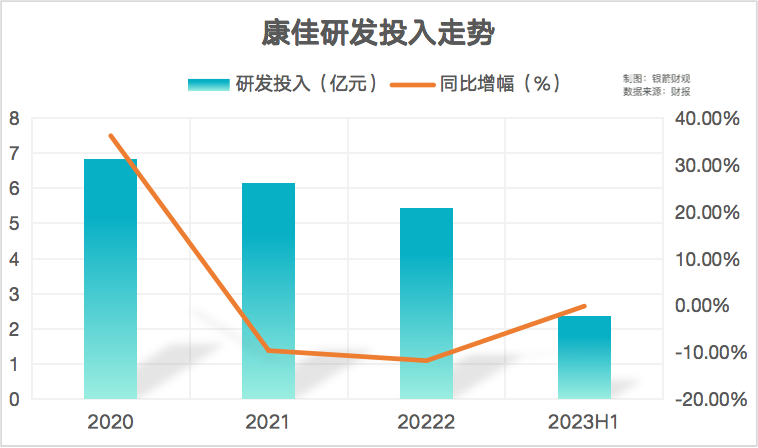

只是通过财报可以看到,在新战略发布之前,康佳对研发环节的重视,并没有展现出匹配“科技电子”转型期望的迹象。自2020年研发投入达到顶峰后,连续两年呈现下滑趋势,今年上半年虽然有所收窄,但仍处于负增长状态。

低基数的研发沉淀,能否在智能化快速发展的消费电子赛道取得优势,还需要进一步观察。不过,“两轮”中另外一个轮子半导体业务,已经表现出较为明显的失衡风险。

如此判断的依据,不仅是因为康佳半导体业务在上半年只有约585万元的营收,相比2022年同期下降约4507万元。体量小、负增长的同时,康佳在工贸、黑电业务领域的产能资源积累,同样与半导体缺乏强关联。

面对半导体赛道高前期投入、长回报周期等准入门槛,对研发环节没有太过重视的康佳,显然还需要更多“内功”要修炼。

先天乏力的同时,2023年上半年,全球半导体市场进一步下滑,市场规模降至5565亿美元,同比减少约4.1%。全球半导体消费的低迷,也将进一步波及康佳的战略落地规划。

一旦形成“独轮”前行的模式,康佳又是否能够兑现对新战略的增长承诺?

二、错过智能汽车风口,白电市场康佳仍有机会?

站在“马后炮”的角度,如果选择将“轮子”从半导体更换到智能汽车领域,对康佳而言或许会迎来更好的局面。

随着燃油车的禁售时限临近,从产品设计角度更偏向于“四轮手机”理念的新能源智能汽车,已经完全展露出庞大的市场潜力。而作为智能座舱系统重要的外设显示设备,车载屏幕也爆发了极大的市场需求。

根据全球科技研究机构Omdia在9月份发布的车载屏幕二季度调研报告,2023年上半年,中国企业已经占据全球45.3%的市场份额,成为全球车载屏幕的主导供应商。而且根据预估,至2023年末,市场份额大概率将超过50%。

回顾市场份额的走势,国产车载屏幕全球市场份额占比达到15%的2017年,或许可以视作这一细分市场进入高速发展窗口期的时间节点。在2021年市场份额超过40%后,随着国产新能源汽车出海动作加快,车载显示的商业价值也被更多企业发现。

例如2011年组建车载显示产品生产线,2023年上半年全球市场份额15.6%的深天马,在2021年才进行战略调整,将车载显示业务升级为核心业务。

而2017年的康佳,在“不仅是家电企业”的转型口号下,暂缓对家电业务的深度挖掘,开始积极投身房地产、互联网、金融等热门投资领域。2021年前后,则是将主要关注方向,聚焦于半导体领域。

反观同时期的第一梯队家电企业,例如长虹、海信、创维等,一方面坚守主营业务,不断推动家电产业向高端化、智能化发展;另一方面,不少企业也没有错过对车载屏幕的布局。

其中表现较为突出的还是创维。旗下主要面向车载显示业务的创维数字,在2023年上半年实现了约51.70亿元的营业收入,以及约3.18亿元的归母净利润。

尽管相比2022年同期,创维数字的营收利润都出现了不同程度的下降,但在高需求市场面前,创维已然积攒了一定的份额基础。伴随着新能源汽车销量走高,未尝没有更进一步的机会。

从产业供应链角度来看,康佳对半导体的重视,未尝没有利用上游资源打通科技赛道的规划。说不上孰优孰劣,只是相比竞争环境错综复杂的半导体,落地场景更为具体的车载显示,率先一步来到变现阶段罢了。

银箭财观认为,康佳如果能够早些时间认识到科技转型的重要性,必然不会错过入局车载显示的最佳时期,进而赶上智能汽车发展的时代风口。

尽管现如今仍可以更改战略方向,加入车载显示赛道竞争,但考虑到智能汽车市场“围猎者”数量越来越多,留给康佳介入车载显示领域的时间还有多少,终究是个未知数。

通过天眼查可以发现,有关车载显示的企业信息高达3万多条,留给新玩家的机会显然已经不多了。

倒不如乘势而为,趁着上半年格力电器业绩表现并不理想,可能导致“三足鼎立”格局发生变化的当下,将更多资源倾注于白电业务上,强化“独轮”行走的能力。

尤其是康佳在半年报中曾有所表露,在半导体“车轮”短期内无法提供更多动力的情况下,康佳业务重心还会短暂回到传统业务。

如果能够通过白电业务固化康佳在消费电子领域的优势,抓住市场格局变幻中释放的增量空间,自然也能够为科技转型的长期主义,赢得更宽松的时间。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。