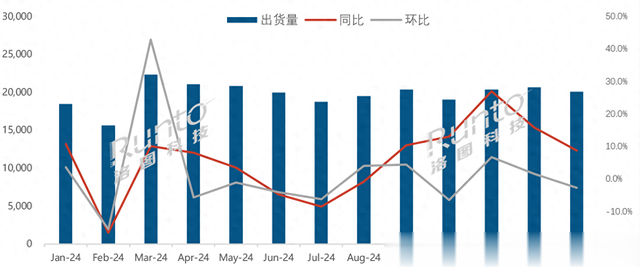

2025年1月,全球大尺寸液晶电视面板市场延续了增长态势,但增速有所放缓。据洛图科技最新数据报告显示:1月全球液晶电视面板出货量为20.1M片,同比增长8.8%,环比下降2.7%;出货面积为15.1M平方米,同比增长10.8%,环比微降0.7%。这是液晶电视面板出货规模连续第五个月实现同比增长。

对于全球液晶电视面板持续保持增长的原因。洛图方面认为,主要是因为自2024年末以来,面板价格企稳并显现涨价信号,促使电视工厂积极采购面板。这一趋势在1月得到延续,成为市场增长的重要推动力。

有行业人士分析认为,1月全球液晶电视面板出货量和出货面积同比分别增长8.8%和10.8%,表明市场需求依然强劲。但环比分别下降2.7%和0.7%,显示增速有所放缓。

此外,大尺寸化趋势持续。数据显示,1月全球液晶电视面板平均尺寸为49.8英寸,同比增加0.2英寸,环比增加0.5英寸。超大尺寸(85吋及以上)产品需求持续增长,成为市场的重要增长点。头部厂商在超大尺寸领域的布局将进一步推动行业向高端化发展。

头部TOP3:在超大尺寸上都有“杀手锏”

在大尺寸液晶面板整“朝上”的过程中,在品牌格局上也出现新的“情况”。从排名上看,1月全球液晶面板出货排名前三依然是京东方、CSOT(华星光电)、HKC(惠科)这三位中国面板巨头“霸榜”,但在具体走势上也在呈现新“变数”。

BOE(京东方):1月出货量约580万片,排名第一,同比增长30.6%,环比增长7.6%。在32吋、43吋和86吋产品线上市场份额领先,超大尺寸(98吋和100吋)合并出货量稳定在50K以上,100吋市场占有率达63.5%。京东方凭借技术和产能优势,进一步巩固了其在全球面板市场的领导地位,尤其是在超大尺寸领域的表现尤为突出。

CSOT(华星光电):1月出货量约440万片,同比增长10.6%,环比增长8.2%。在55吋、65吋和75吋三大尺寸上出货量位居第一,98吋产品市占率高达73.9%。55吋及以上产品占比达62.1%。华星光电在中大尺寸市场的领先地位进一步巩固,超大尺寸产品的强劲表现为其高端化战略提供了有力支撑。

HKC(惠科):1月出货量约280万片,同比下降7.0%,环比下降11.7%。在85吋产品上出货量长期排名第一,市占率稳定在30%以上,100吋产品市占率也保持在30%左右。尽管出货量有所下滑,但惠科在超大尺寸市场的表现依然稳健,为其在高端市场的布局提供了基础。

一位行业人士向《视听圈》分析表示,1月全球液晶面板TOP3的市场表现有两层特性值得关注。

其一,“TOP3中,二增一幅”:老大京东方和华星光电都在保持一成以上的高增长,其中京东方更是增长超3成,显示出其目前全球彩电面板整体受宠程度。

而第三的惠科是前三中唯一负增长的品牌,不仅同比下降7个百分点,且环比也有一成左右的负增长。如此相对萎靡的状态,也缩近了和身后排名第四群创的距离。可以预见,惠科和群创在今年全球面板市场的“第三之争”将会更加胶着和激烈化。

其二,头部TOP3,在超大屏面板上都有优势“学科”。其中,京东方在百寸巨幕液晶面板上可以说绝对的“主导者”,其在一月份100吋面板市场占有率达63.5%。

而排名第三的HKC(惠科)其在85寸面板上在1月份占比为30%以上,位居第一;排名第二的CSOT(华星光电)则在自己的优势“项目”98吋产品市占率高达73.9%。

点评:当下彩电市场主旋律是“得大屏者得天下”。未来大屏+高端的胜利,即是彩电品牌的胜利,是必争之地。而京东方、CSOT(华星光电)、HKC(惠科)这三者不仅大尺寸液晶电视面板出货量遥遥领先,可以说在85+超大屏市场“稳稳”的卡住有利“身位”,形成独特的领先优势,并基此从而进一步巩固了其在全球面板市场的话语权。

京东方、华星光电和惠科在超大尺寸领域的强劲表现,凸显了中国大陆厂商在高端市场的竞争力。未来,随着大尺寸化和高端化趋势的延续,中国大陆厂商将继续引领全球面板市场的发展,推动行业格局的进一步重塑。