【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

本周(2024/08/19-2024/08/23下同)A股指数多数下跌,债市涨跌互现。周内各大主要指数表现为:上证指数下跌0.87%,深证成指下跌2.01%,创业板指下跌2.80%,科创50下跌2.76%。其他宽基指数方面:中证500指数下跌2.85%,中证1000指数下跌3.44%,沪深300指数下跌0.55%,上证50指数上涨0.44%。行业板块方面,31个申万一级行业,2个行业上涨,29个行业下跌。涨幅最大的两个行业分别为家用电器和银行,涨幅分别为:2.94%和2.86%。跌幅最大的三个行业分别为美容护理、农林牧渔和医药生物,跌幅分别为:-8.29、-7.16%、-4.99%。风格指数多数下跌,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为0.91%、-2.12%、-2.91%、-3.32%、-0.91%。每日成交金额和成交量方面,本周,平均每日成交额5424亿元。

(二)本周债券市场回顾

(1)流动性及资金面回顾

本周央行公开市场操作货币净回笼3471亿。本周货币投放11978亿,货币回笼15449亿。

本周利率[1]走势全部上涨,银行间质押式回购利率1D、7D、14D、1M分别变动10.55BP、7.31BP、2.40BP、1.88P,存款机构间质押式回购利率1D、7D、14D、1M分别变动9.23BP、10.91BP、5.84BP、1.78BP。

(2)二级市场回顾

本周各期限利率债到期收益率多数下跌。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动6.01P、-4.52BP、-6.98BP、-3.00BP、-1.90BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动1.88BP、-0.65BP、-2.50BP、-1.49BP、-0.05BP。从期限利差来看,国债10Y-1Y利差环比变动65.77P,国开债10Y-1Y利差环比变动53.56BP。

中短期票据信用利差全数上涨。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动4.75BP、7.13P、6.03BP;AA+级1年期、3年期、5年期信用利差较上期分别变动4.92BP、7.45BP、7.19BP;AA级1年期、3年期、5年期信用利差较上期分别变动6.22BP、7.78BP、6.65BP。

城投债信用利差全数上涨。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动5.28BP、5.91BP、6.52BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动2.04BP、5.53BP、6.47BP;AA级6个月期、1年期、3年期信用利差较上期分别变动0.91BP、5.45BP、7.51BP。

(3)债券市场主要指数表现

本周债市主要指数有涨有跌,除可转债外变动幅度不大。本周各主要指数具体表现如下:中债综合指数变动0.10%,中债企业债指数变动-0.11%,中证可转债总指数变动-1.00%,中债国债总指数变动0.20%,中债总指数变动0.12%,中债金融债总指数变动0.02%,中债信用债指数变动-0.09%。

二、公募基金产品回顾

二、公募基金产品回顾(一)上周新发基金产品情况

本周共成立基金13只,发行份额67.67亿份。其中,股票型基金3只,发行份额21.87亿份;债券型基金5只,发行份额28.11亿份;混合型基金5只,发行份额17.69亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

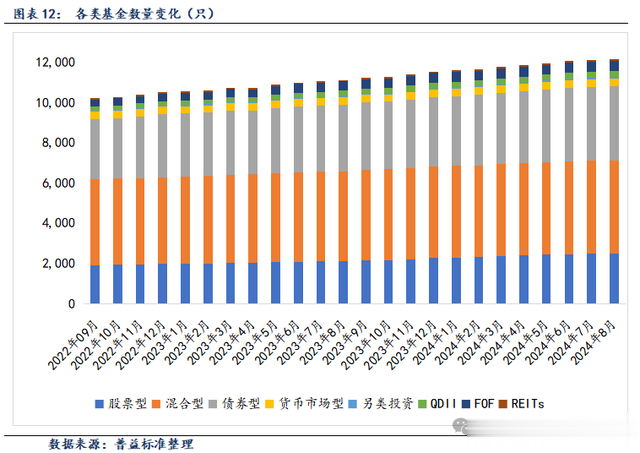

根据Wind统计数据,截至2024年8月23日,境内公募基金共有12114只,管理资产净值达3080007亿元。从各类型基金来看,股票基金共有2510只,资产净值28381亿元;混合基金共有4634只,资产净值33337亿元;债券基金共3698只,资产净值106650亿元;货币基金数量为370只,资产净值131879亿元;QDII基金有300只,资产净值4377亿元;FOF基金501只,资产净值1431亿元;另类投资基金58只,资产净值672亿元;REITs基金42只,资产净值1251亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.02%。

(二)固收类基金

本周各固收类基金指数多数上涨。各类型固收类基金指数表现如下:短期纯债基金指数与上周持平,中长期纯债型基金指数变动0.01%,债券指数型基金变动0.04%。

(三)混合类基金

本周各混合基金指数全数下跌。各类型混合类基金指数表现如下:混合债券型二级基金指数变动-0.27%;偏债混合型基金指数变动-0.33%;混合债券型一级基金指数变动-0.11%;偏债混合型FOF指数变动-0.13%;偏股混合型基金指数变动-1.32%;偏股混合型FOF基金指数变动-0.53%。

(四)权益类基金

权益类基金各指数均不同程度下跌。各类型权益类基金指数表现如下:可转债基金指数变动-1.02%;普通股票型基金指数变动-1.97%;股票指数型基金指数与上周持平;股票型基金变动-1.86%。

四、本周基金经理观点

四、本周基金经理观点(一)基金经理一(权益)

基金标签:深度价值,波动率低,杠铃配置

最新观点:

悲观,更多的是针对经济而言,对市场来说要找到相对应的应对方式,例如组合以红利作为底舱,同时在流动性衰竭的市场中对于成长股要及时止盈,基金经理千万不能恋战,流动性衰竭的环境中需要环境好组合的风险更为重要。

从绝对收益的角度来看,当前的时间点并不是好的买点,因为宏观环境,尤其是境外的环境过于复杂。

从相对收益的角度来说,建议客户增配或者切换至以防守为主的基金上。

(二)基金经理二(权益)

基金标签:高仓位、风格均衡、全市场选股、行业轮动

最新观点:

1、认为不太可能出现大规模的经济刺激政策,即使出台,其效果也可能有限。

2、红利资产从长远角度来看具有很高的配置价值。无论是从相对还是绝对的角度看,红利资产都显示出良好的性价比。

3、许多周期品在9月份之后会有一波表现。基金经理也在关注供给端本身比较紧张的周期品,看它们是否能够有一波表现。

4、在新的电改价格体系下,加了容量电价后,火电的盈利稳定性将得到提升,其与核电、水电等之间的盈利稳定性差距将缩小。

5、考虑到国内LNG价格的上升和海气价格的下降,认为三四季度之后,国内外的价格差异将更加明显,这将有利于燃气板块的盈利稳定性提升,从而有估值提升的空间。

6、航运和船舶板块也关注投资机会,这一板块的投资逻辑是供应端较为紧张,加之红海事件的影响,认为这将加快航运市场的见底过程。

(三)基金经理三(固收+)

基金标签:权益高仓位,大盘,风格均衡,偏债型转债

最新观点:

近期转债市场调整更多源自资金层面的扰动,与基本面关系不大,目前仍较为看好转债市场。从年内或未来一年的时间维度看,转债获得绝对收益的概率较大,相对收益取决于市场beta。

与6月底相比,当前跌破债底的转债占比有所增长,YTM在2%以上的转债超过一半,纯债溢价率早已跌破一倍标准差,从这些数据可见当前转债市场已显著超跌,性价比进一步提升。当前转债的主要问题在于没有增量资金,只要有卖盘就会下跌,与基本面关系不是特别大。

近期受转债市场整体走势影响,转债资产对产品净值有所拖累,但考虑到转债的偏债属性,基金经理择机增加了一些仓位配置。当前市场不确定性较高,因此更关注剩余期限较短、信用较高的品种,更强调资产的“安全性”。目前看来,相对股票、债券等资产,转债获得绝对收益的概率较大,年底前实现高于信用债收益且获得绝对收益的概率较高。未来倾向于低价、信用较好、剩余期限较短(3年以内)的品种。

注:[1]数据截至8月22日。[2]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。