原创 刘晓博

据中央电视台刚刚报道,今天(6月16日)召开的国务院常务会议,“围绕加大宏观政策调控力度、着力扩大有效需求,做强做优实体经济、防范化解重点领域风险等四个方面”,研究提出了一批政策措施。

会议强调,具备条件的政策措施要及时出台、抓紧实施,同时加强政策措施的储备,最大限度发挥政策综合效应。

遗憾的是,央视没有透露具体内容。相信接下来几天会有进一步的消息发布。

下面是中央电视台新闻的截屏:

这些政策里,应该包含下周(6月20日)的降息。此外,坊间也憧憬出台新的、针对房地产的利好政策。

下面是分析今天发布的、另外一个大利好的文章:

随着一份重要文件的出台,又有至少100万亿级别的财富被盘活了。

未来,农村的土地、宅基地将在确权之后,可以到银行抵押贷款了。农村资产的金融化,迈出了重要的一步。

中国人民银行在官网发布了5部委发布的《关于金融支持全面推进乡村振兴 加快建设农业强国的指导意见》。

其中第26条提出:

探索完善农村产权确权颁证、抵押登记、流转交易、评估处置机制,加快推动农村产权流转交易和融资服务平台建设应用。推广农村承包土地经营权、集体经营性建设用地使用权等抵质押贷款业务,优先支持农村集体经济发展项目。

目前,我国农村一共拥有耕地19亿亩,园地(也就是茶园、果园、菜园等)3亿亩,林地42.6亿亩,草地39.67亿亩,还有宅基地2.55亿亩。

这听起来比较抽象,我们可以换一个角度来看:仅仅农村的宅基地,2.55亿亩,就相当于全部城市建设用地,或者相当于一个广东省的总面积。

虽然农村各类土地价值巨大,但从来没有金融化过。主要原因是:农村土地和宅基地被认为是农民的基本社保,相当于城里人的“五险一金”,必须保持稳定、并被均衡分配。

农村不动产金融化受限,固然有利于农村稳定,但也让农民“财产性收入”受到了限制,发展机会减少。

为了破解这个难题,国家探索建立了农村土地的“三权分置”制度:耕地的所有权归集体,承包权归承包的农民,经营权可以转让给其他农民或者企业。宅基地的权利,则分为所有权、资格权、使用权。

可以拿去抵押融资的,是第三层权利,也就是耕地、园地、林地的经营权;以及宅基地的使用权+地上建筑物,它们一起构成“农民的住房财产权”。

由于可以抵押融资的不包括土地的第一权利——所有权;第二权利——承包权或者宅基地的资格权,所以为农民提供“社保”的基本架构,不会受到金融化的影响。

或许有人会问:如果农民用这些权利抵押融资,经营中出现亏损,无法偿还怎么办?

这就涉及到抵押物的处置,对此,国务院曾在2017年出台过“指导意见”,其中规定:

因借款人不履行到期债务或者发生当事人约定的情形需要实现抵押权时,允许金融机构在保证农户承包权和基本住房权利前提下,依法采取多种方式处置抵押物。完善抵押物处置措施,确保当借款人不履行到期债务或者发生当事人约定的情形时,承贷银行能顺利实现抵押权。农民住房财产权(含宅基地使用权)抵押贷款的抵押物处置应与商品住房制定差别化规定。

探索农民住房财产权抵押担保中宅基地权益的实现方式和途径,保障抵押权人合法权益。对农民住房财产权抵押贷款的抵押物处置,受让人原则上应限制在相关法律法规和国务院规定的范围内。

可见,“农民住房财产权”的处置是受限的,受让人必须“限制在相关法律法规和国务院规定的范围内”,一般是指同村、同乡、同县的农民。

让农村不动产适度金融化,是近年来政策的方向,目前很多地方都在试行,有了上述最新文件之后,估计推进的力度会加大。

下图是江苏昆山今年2月出台的“农民住房抵押贷款管理办法(试行)”里的规定:

文件明确:农民住房抵押贷款包括农民住房财产权(宅基地使用权)抵押贷款和农民住房(含宅基地)使用权抵押贷款。

农村不动产金融化的实质,是“赋予农民更多财产权”,盘活更多资产。但同时也可能带来一些风险,比如还不起贷款的农民,失去土地若干年的使用权。

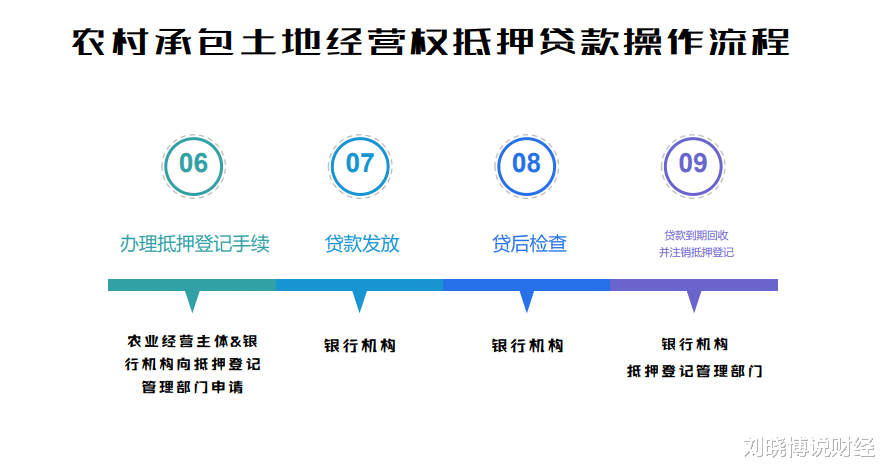

上图转自梧州市金融工作办公室

但土地承包权,宅基地的资格权,还在农民手中,因为它们没有拿出来抵押。所以,这个权利不会因为还不起贷款而失去。

总之,农村各类不动产的金融化之门正在开启,国家将稳慎推进这一进程。

对于全社会来说,盘活农村资产是重大利好,不仅农民受益,城里人也会间接受益。