圆通速递的董事操纵儿子的账号短线交易的被调查一事,弄得有点戏剧性了。其公告说“现经进一步了解,张世杰先生名下该证券账户由张益忠先生控制,该等交易实际系张益忠先生操作,公司现就上述公告中关于交易行为主体的表述进行更正。”

我看到最有趣的表述不是说这件事的内容,而是先说张益忠不知情,后又说由张益忠控制,两次的公告都写着“本公司董事局及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。”

就是这帮人把我们的股市给搞乱的,不仅是张益忠有责任,圆通速递当然也有责任。复制粘贴一下“真实、准确和完整”这几个字,就把公告发出来了,拿什么措施来“保证”呢?用嘴。我们就不再纠结他们这些扯蛋事儿了,还是看一看财报吧,我们也只会看这个,还得假设这个财报是“真实、准确和完整”的。

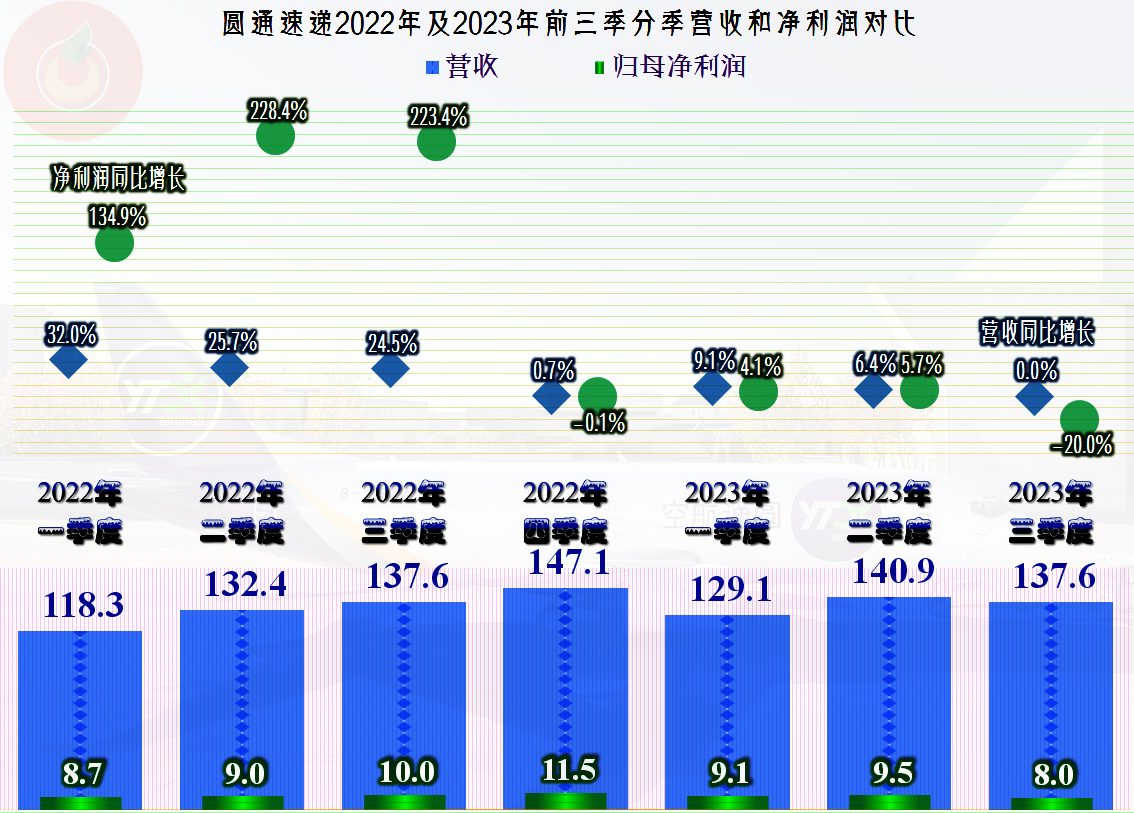

2023年前三季度,圆通速递的营收同比增长了5%,创下了前三季度突破400亿元的新高。但是,增长速度跌至了10%以内,快递这一行跟电商差不多,现在基本也就一个与GDP等速的增长水平了。

我前段时间就观察过,直播电商基本都带运费险了,而运费险必然带来退换货的增加,这个对快递的增量需求应该还不小。如果没有这些模式变化所带来的增长量,估计快递公司们的增长还要更慢一些。

净利润同比下跌了4.1%,仅次于2022年前三季度的表现,高于其他年份前三季度甚至全年的表现,盈利能力还是相当不错的。

分季度来看,从2022年四季度开始,营收增长速度就明显下降,2023年一、二季度增长有所恢复,三季度又停止了增长,全年的增速下降基本上难以避免了。盈利能力与营收的变化差不多,只是2023年前三季度,净利润同比下跌明显。这符合停滞市场的特征,那就是在内卷中,不断挤出水分。

最近几年的毛利率波动较大,差不多按四年一个周期,波浪式表现出来。在2021年触底后开始反弹,2022年达峰后,2023年前三季度继续下跌。一波过后,下一波的峰值更低,这会不会成为一种趋势呢?现在还不好说,但是,长期向下的趋势可能难以避免。

销售净利率并没有毛利率那么大的波动,圆通速递通过规模效应,消化了大部分毛利率下降对盈利能力带来的不利影响,两条曲线之间的距离也明显缩短。净资产收益率就是放大版的销售净利率,而且放大效果很明显,始终让净资产收益率高于毛利率,“降龙十八掌”的绝招火力全开,持续发力。

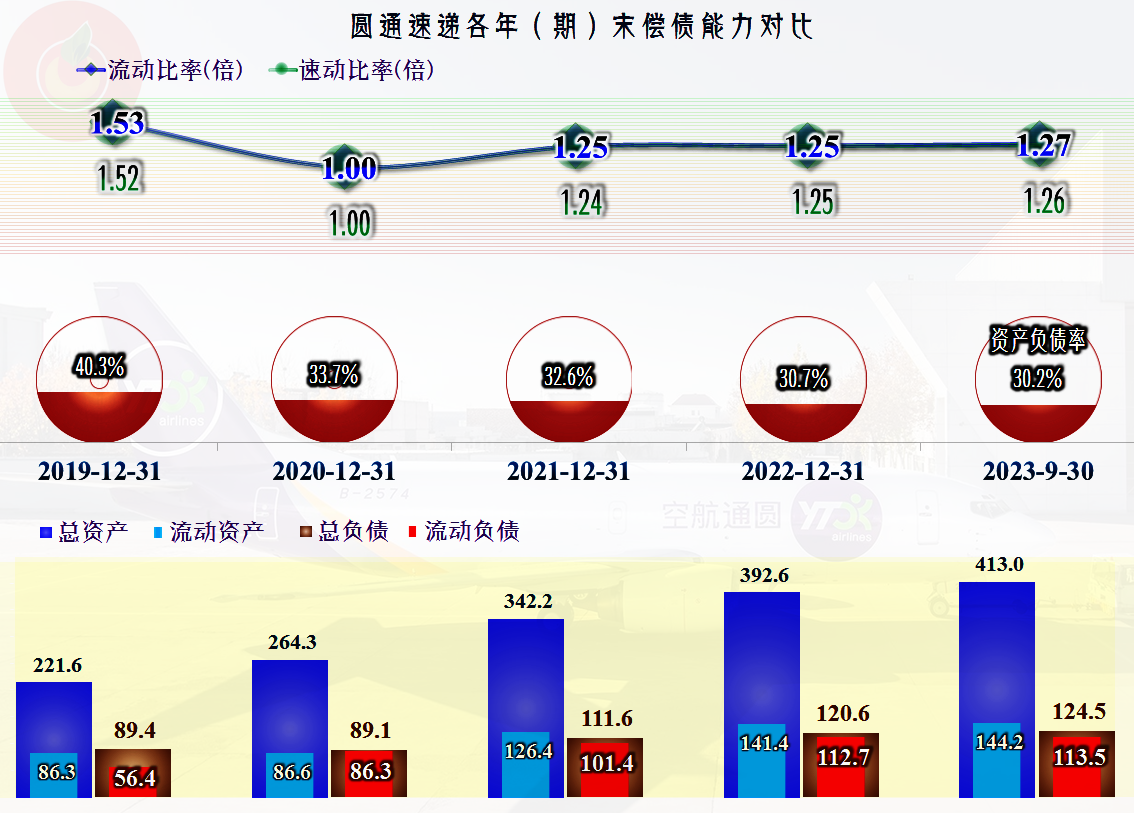

之所以说是“降龙十八掌”,是因为圆通速递主要靠的是高效率,而不是高杠杆实现的净资产收益率高于毛利率。其资产负债率在30%出头,长期偿债能力很强,短期偿债能力长期都超过1倍,也是相当不错的。

营收增长,带动着期间费用占营收比下降,包括2023年前三季度,这种”规模效应“的表现也还是体现出来了0.3个百分点。只是毛利率下降的幅度超过了这种贡献,主营业务的盈利空间同比仍然在下降。

分季度来看,毛利率下降的趋势明显,2023年前三季度,期间费用占营收比同比下跌,但环比却在上升,2023年三季度的主营业务盈利空间明显低于前两个季度,经营形势向下的苗头显现。

现金流量的表现相当好,固定资产类投资活动的水平与去年同期差不多,这方面并没有明显的异常。

由于其折旧和摊销的规模也不小,经营性长期资产近两年增长的速度也有所下降,但增速仍然高于营收增速。靠着这样的投资来保住营收的增长,跟我们的投资拉动经济的做法一样,迟早也是会面临一些问题的。只是企业的问题没有那么复杂,如果这些投资形成的“产能”或配送能力产生的边际效应出现递减时,可能就该做减法了。

最后看一下分配关系,在2021年及以前,其薪酬类支出与净利润水平接近,前几年还高于净利润,最近一年多,净利润拉开了与薪酬支出的差距。税收贡献一直比另外两项低得多,2023年前三季度,已经有追赶薪酬支出的趋势了。

圆通速递2022年末有员工17240人,运营操作人员12746人,占比74%。简单计算的人均薪酬支出为13.8万元,就算受到社保缴款、高管薪酬摊薄等影响,其实他们的一线员工收入水平也并不算低。应该承认,他们在就业方面,还是有较大贡献的。

圆通速递的经营当然不能代表整个行业的状态,我们后续有空再看看其他几家快递公司的情况。

顺带再说一下,圆通速递也好,其他上市公司也罢,发公告前得先调查,要对得起“真实、准确和完整”这几个字。自己能力和资源不够,就要借助外力,可不能张口就来“保证”,出了问题再来更正和澄清,丢自己的脸不说,更让投资者对整个市场都产生更多的联想。

声明:以上为个人分析,不构成对任何人的投资建议!