本文首发于“价值事务所”公号,关注公号,和我一起挖掘更多宝藏公司

本文是《价值事务所》的第1523篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

2023年对于绝大多数消费企业而言,日子都是不好过的。某卖方在2023年底复盘时就有说这样一段话,“2023整体需求弱复苏,企业更多蓄力明年,建议适当降低业绩预期”,下图为某卖方对主要大众消费企业2023全年业绩的一个预测。

由上图可知,那些咱们耳熟能详的To C的大白马们,卖牛奶的、卖酱油的、卖面包的、卖榨菜的,整体表现确实都比较一般。

不过,这里面卖酒的,尤其卖调味酒的百润股份,表现却让人十分欣喜。

2023 年前三季度,百润实现营业收入 24.57 亿元,同比增长 49.35%,归母净利润 6.65 亿元,同比增长 118.19%,前三季度就基本已经超越了2022年全年的成绩,虽然Q4表现差点意思,但并不影响其2023全年表现亮眼。

基本盘稳固

基本盘稳固百润股份,听名字可能大部分同学会感到陌生,但说起他的产品,基本就了然了,那便是大名鼎鼎的RIO。

目前,公司的RIO系列产品已经非常成熟,绝大多数我们接触得到的渠道都能看见他家产品,公司陆续推出微醺/经典/清爽/强爽等多个品类,覆盖 3~8度 各个酒精度数区间,包装也有275ml、330ml、500ml多种规格,口味就更不用说了,总之,算是最大程度上满足了年轻人的不同需求。

经历多年的培育,RIO现在已经成为国内预调鸡尾酒的代名词,虽然我们去超市或者便利店也经常能在RIO旁边看到其他品牌的小婊砸,但大家提起预调酒,第一反应还是RIO,其他品牌基本就被自动忽略掉,一家占了整个行业90%的市场份额,可以说,已经成功在消费者心智中形成了品牌即品类的概念。

只要行业在增长,公司就能吃到这里面最大的红利。

说真的,这其实十分不容易。

别的不说,能卖方业绩预测图这张表上的企业基本都是市场上大众消费品的龙头甚至寡头了,但他们在整个行业中的市场份额,能超过20%都已十分不易,超过50%的你基本都看不到,像《价值事务所》之前覆盖的公牛集团,插线板的市占率在55%左右,都已经能算作“垄断”,甚至还因此吃过2.95亿的反垄断罚款。

很多时候,企业好不好,真的是通过比较得出的。当你知道20%-30%的市占率已经很牛叉,55%都会吃反垄断罚单时,你就知道,能达到90%市占率,实现品牌即品类心智是一件多么恐怖的事情。

百润的毛利率也是非常高的,虽然不像高端白酒那样变态,但也甩了隔壁啤酒(重啤近些年走高端化,毛利已经在大幅提升了)一大截,基本在65%左右。

食品饮料行业,能拿到60%+的毛利,其实非常不容易,不信我们看一下下图,在一众牛奶、酱油、瓜子、榨菜中,百润的毛利是独树一帜的。

百润的渠道建设和营销也确实做得非常好,线下商超、便利店是他的传统优势领域,整个渠道体系也尽量选用扁平化模式,使其对终端的控制能力更强。与其他很多消费行业不同,似酒类、饮料这类产品,其实线下渠道更重要,因为太重了,线上算上运费啥的其实很不划算,线下看到随手买点或者用外卖送到家,才是更多人的选择。

至于营销,相信也不用所长多说,经常都能在电视剧、综艺里看见他的影子,这种电视剧、综艺里面的植入对人的影响其实比硬广大多了,想想看之前韩剧带火的炸鸡啤酒以及各种韩流服饰、保健品,毕竟人类最喜欢也最擅长的就是学习,电视里明星的一举一动是最容易引人跟风的。

借助场景化的植入方式,非常容易潜移默化地将产品带入大家的生活,百润在之前一次投资者交流中专门提到,“植入比硬广更好,并且专门有一个团队在跟踪影视剧热度,每年会在这方面投几千万,对应30-40部剧植入。”

多年来,百润都稳坐预调酒赛道寡头的位置,后续随着行业的成长,百润这种品牌即品类的企业很容易吃下这其中的最大红利。

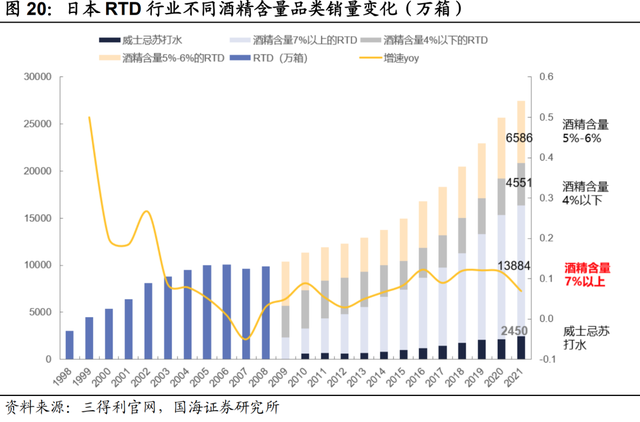

至于预调酒行业,隔壁与我们文化相似的日本其实很具备借鉴价值,在日本,即便老龄化严重、经济停滞,预调酒行业也依然保持了连续14年的稳定增长,截至2021年,整个日本的预调酒销量为 165 万千升左右。

我国的人口是日本的10倍还多,国内2021年的预调酒销量也就20万千升左右,不说多了,咱们就按日本国内人均预调酒销量的一半计算,国内的预调酒市场也至少还有7、8倍的增长空间。

这充分说明我国预调酒行业内的相关企业未来大有可为。

威士忌再出发百润的预调酒基本盘还是非常稳固的,随着未来预调酒市场在国内的增长,百润保持一个不错的速度增长基本是大概率事件。

而在预调酒基本盘以外,百润已经开始蓄力新的增长点了,这就是——威士忌。在之前的文章中所长有讲,似欧洲、日本这等老龄化较重的国家,整个酒行业的销量大盘一直在下滑,但超高端的烈酒销量却逆势上涨,还呈现出不可思议的量价齐升势态。即销量在增长,不过价格增长得更厉害,而且价格越高的酒,涨价幅度越快;虽然美国的烈酒整体大盘销量仍有一定的增长,但超高端也是增长最快的,整个酒价格大盘也一直在上升。

在日本,你如果参与高端威士忌名酒投资,投资回报率甚至会大幅跑赢证券市场。

事实胜于雄辩,至于为什么会这样,背后的核心原因有以下两点:

1、富人的财富增值速度远超平均更远超穷人,人之道,损不足以奉有余,这点老子在五千年前就告诉我们了,有钱人整体就是越来越有钱的;

2、科技越发达、经济越增长,有钱的闲人数量就会越多(除了极个别工作狂或者说创造财富的人,大多其实都是很闲的,如富豪庞大的家眷们),这些“闲人”没事干就得给自己找事干,因此,他们最热衷于社交,这样的豪门社交一方面可以帮他们打发无聊闲暇的时间,另一方面也有利于他们财富增长、事业发展(搭人脉圈嘛),而这样的顶流社交,顶级好酒自然是标配。

对此不是很懂的同学,可以多看看《红楼梦》,看看韩剧一些讲述豪门的电视剧,看看叔本华在《人生的智慧》中是怎么形容这些有钱人多么无聊、多么依赖酒精和社交的(叔本华自己就是个富二代)……这些闲人里,有高超精神素养、可以自娱自乐的还是少数,绝大多数都需要通过同他人社交消磨时光。

所以,百润将威士忌作为第二增长曲线,所长认为是很明智的,其基本盘预调鸡尾酒可以算作大众消费,威士忌一旦做好了,那就是高端消费,有利于拉动整个品牌的调性,而且空间远比预调鸡尾酒大。

当下,百润的崃州蒸馏厂经过层层严格工艺测试及质量检验,已顺利灌桶包括黄酒桶、雪莉桶、葡萄酒桶、波本桶、朗姆桶等各种风味的麦芽威士忌及谷物威士忌。2023 年 7 月,作为体现其威士忌形象和占位高品质白色烈酒的新产品——“椒语”金酒以及“岭洌”伏特加亮相。

虽然中短期内,百润的威士忌业务很难创造直接增量,但作为国内非成熟品类的早期培育,它具有十分重要的战略意义,咱不妨多关注跟踪一下。