因担忧特朗普贸易政策对全球经济造成影响,昨日国际大宗商品价格普跌,国内黑色期货夜盘也震荡下行。不过,今日早盘市场悲观情绪缓解,预期国内宏观利好政策即将落地。

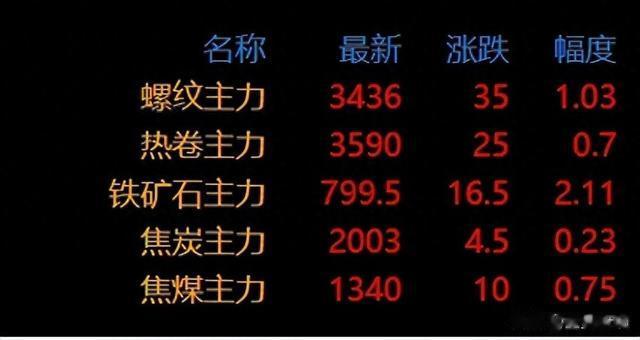

放量下挫之后,今日钢材期货迎来修复性反弹,螺纹回升至3400点上方,热卷最高升至3593元/吨。

现货方面:上海螺纹及热卷现货价格均较昨日持稳。南京、福州等市场螺纹钢价格上涨10元/吨,贵阳、昆明市场下跌20元/吨,多数市场持稳观望。

宏观面:特朗普赢得总统选举,共和党控制参议院;前10个月,我国货物贸易出口同比增长6.7%;中国工信部推动新型储能制造业高质量发展;中国积极推动将钢铁、水泥、铝冶炼三个行业纳入全国碳市场。

产业面:1-10月我国累计出口钢材9189.3万吨。

10月,中国钢材进口量降至53.6万吨,处于绝对低位;今年累计进口同比下降超1成至572.1万吨。—数据表明,国内钢材出口延续强势增长势头,10月份出口量接近2015年9月的历史峰值,有效缓解了内需下滑的压力。

供应方面:五大钢材总产量续降5.79万吨至861.49万吨,仅热轧和冷轧产量微升,其余品种均下降。

据不完全统计,2024年10月,全国各地共开工5420个项目,总投资额约28242.47亿元。随着宏观政策调控力度加码,9-10月份新开工项目逐月增多,各地加快重大项目建设进度。

短期,钢材供需基本面逐渐转弱,而目前市场仍聚焦于政策变化,且整体宏观定价逻辑优先于基本面,因此,成材上下驱动均不明显,今日,期螺震荡上移,现货止跌上探,交易环比改善,预计明日钢市稳中有涨。