搜索关注公众号【艾媒咨询】,回复【预制菜】获取完整版报告

3月3日,首届中国国际(佛山)预制菜产业大会由广东省农业农村厅、佛山市人民政府主办,广东省农业对外经济与农民合作促进中心、佛山市农业农村局、佛山市顺德区人民政府承办。大会吸引超800家预制菜产业链相关企业参展,全国预制菜龙头企业悉数莅临,如中国太平洋财产保险股份有限公司等机构和来自港澳台及法国等国家或地区的客商皆踊跃参与;另有近千家知名预制菜采购商也投身其中。

活动现场,《2022年中国预制菜产业发展白皮书》(以下简称“《白皮书》”)正式发布。《白皮书》由中国国际(佛山)预制菜产业大会组委会指导、艾媒咨询和南方农村报共同编写。

《白皮书》内容翔实、脉络清晰、数据丰富,共分六大部分,采用深度访谈、桌面研究、大数据分析等方法,系统性阐释了中国预制菜行业发展背景、核心数据及模式分析、行业指数解读及城市案例、企业发展状况研究、新春消费趋势研究和产业未来发展趋势。《白皮书》准确及时地反映了全国预制菜产业的发展态势,构筑了多维、立体、全面的产业发展图景。

2023年中央一号文件首次提到“培育发展预制菜产业”,社会各界对预制菜产业的未来充满了信心。预制菜作为农村一、二、三产业融合发展的新模式,是推进“菜篮子”工程提质增效的新业态,是农民“接二连三”增收致富的新渠道,对促进创业就业、消费升级和乡村产业振兴具有积极意义。数据显示,2022年中国预制菜产值超过4000亿元,同比增长21.3%,而广东同比增长31.3%,产业发展形势居全国领先地位。

《白皮书》从预制菜的产业概况、企业案例、创新发展等方面进行详细分析,选取政策扶持力度、产业发展力、消费潜力3个一级指标,以及8个二级指标,构建了《2022年中国预制菜城市发展指数百强榜》指标体系,对全国297座城市及地区的预制菜产业发展水平进行客观评价。

报告正文内容共计 105页、45166字、157 个图表。

以下为报告内容节选:

中国餐饮行业规模

数据显示,2022 年中国餐饮行业规模为43941亿元,同比下滑6.3%。2022年餐饮行业受疫情影响仍较严重,预制菜的发展减少了因餐饮行业堂食业务减少而带来的亏损,并为行业提供了新的盈利模式。餐饮行业短期内将缓慢增长,预计2025年市场规模达51309亿元。

中国预制菜行业总体规模

早在上世纪 90 年代,国内便出现了净菜(指洗净后的菜),21世纪初,中国陆续出现半成品生产企业,对肉禽和水产等原材料进一步加工。而往后的几年,外卖平台的出现又加速了料理包需求的增多。中国政府在2016年前,不断下发关于“绿色食品、食品工业化、冷链物流”等相关发展政策,加大对预制菜行业的扶持。随后几年,预制菜在餐饮B端先行“发酵”。

由于原材料和人力成本占比不断提升,预制菜成为了“降本增效”的关键法宝。而近两年,预制菜又从B端火到C 端。数据显示,2022年中国预制菜市场规模达4196亿元,同比增长21.3%。疫情期间,消费者对预制菜产品需求增多,各大电商、生鲜超市预制菜销量成倍增长,C 端预制菜产品接受度提升。且预制菜有效地降低了餐厅运营成本,缓解了疫情期间堂食业务的损失,成为餐饮企业降本增效的利器。B、C 端激增的需求吸引了生鲜电商、餐饮等企业的布局,行业玩家增多,2026年中国预制菜市场规模有望达10720亿元。

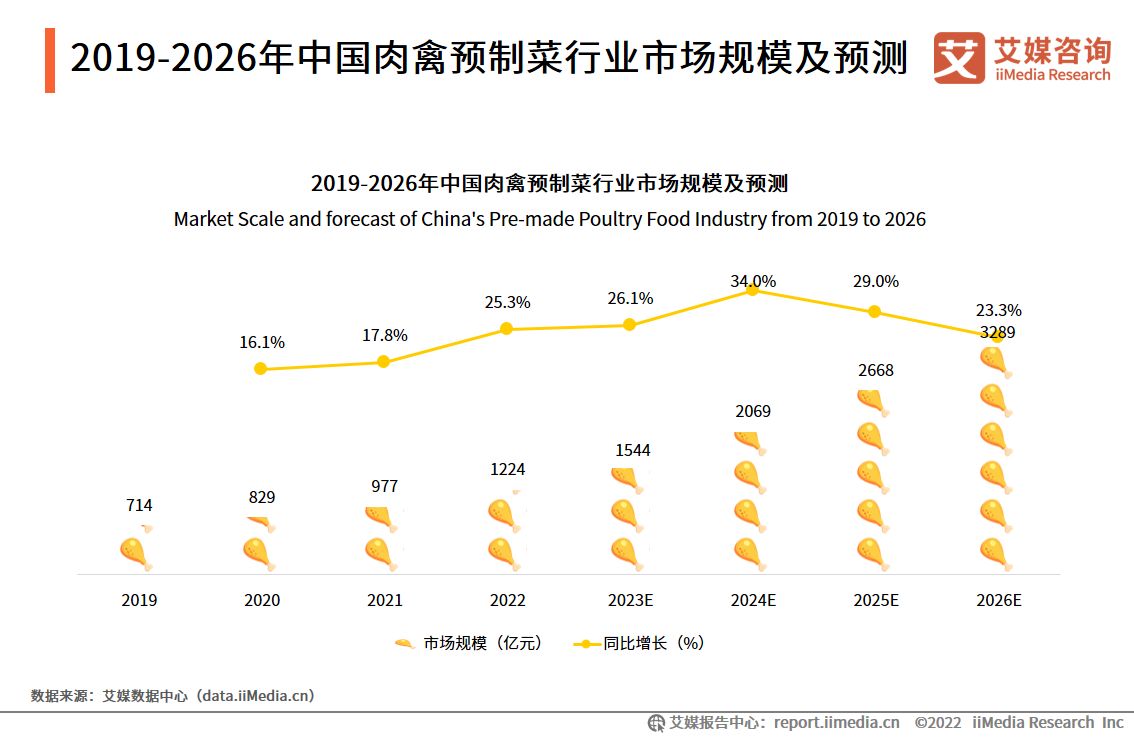

中国肉禽预制菜行业规模

数据显示,2022年中国肉禽预制菜行业规模为1224亿元,同比增长25.3%,预计未来中国肉禽预制菜市场保持较高的增长速度,2026年肉禽预制菜市场规模将达3289亿元。中国居民消费升级,饮食理念改变,日常蛋白质摄入量提升,且年轻一代人追求饮食便利,有望持续拉动肉禽类预制菜市场上升。

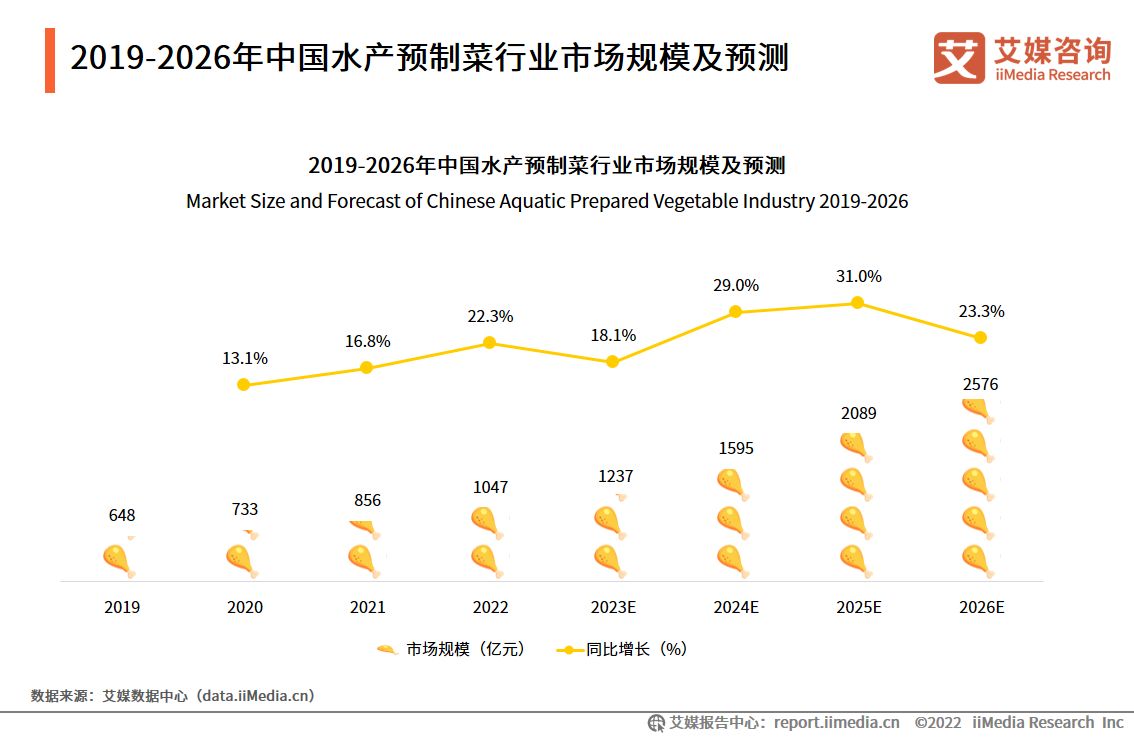

中国水产预制菜行业规模

数据显示,2022年中国水产预制菜行业规模为1047亿元,同比增长22.3%,预计未来中国水产预制菜市场保持较高的增长速度,2026年水产预制菜市场规模将达2576亿元。水产品预制菜食材品种广泛,表现空间很大,开发价值高。

中国米面、蔬菜类预制菜行业市场规模

数据显示,预制菜兴起之后的2019-2021年间,米面、蔬菜类预制菜市场规模保持较高的增速持续增长,2022年市场规模达到1925亿元。预计米面、蔬菜类预制菜市场规模将以较高的速度增长,2026年将达到 4855亿元的规模。

中国预制菜产业链

中国预制菜行业产业链可以拆解为上游、中游和下游三部分。预制菜产业链上游 主要为原材料供应型企业,包括原料提供给企业、初加工业(如米面粮油加工)、包装供应企业。产业链中游主要为预制菜加工企业,包括上游供应转型企业、专业预制菜加工企业、传统速冻食品企业、零售企业和餐饮企业。这些企业以净菜、半成品菜的生产加工为主,常以冷链物流配送至下游。下游企业主要职能为销售,如经销商和线上电商等。

产业链下游预制菜的销售渠道可以分为B端和C端两部分。最初,预制菜是为餐饮企业提升备菜效率而催化出来的产品, 当前预制菜市场主要以B端为主,如连锁餐厅、乡厨、酒店。预制菜2C销售渠道指食品企业或者餐饮企业在工厂完成预制菜加工后,通过餐饮门店、电商平台、商超等渠道 销售给顾客。

2020年,受新冠肺炎疫情及餐饮零售化影响,预制菜C端消费关注大幅提升,从餐饮后厨逐步走入家庭餐桌。目前预制菜行业主要有五大参与者:原料供应企业、 预制菜生产企业、速冻食品企业、连锁餐饮企业和零售企业,涵盖产业链上中下游。

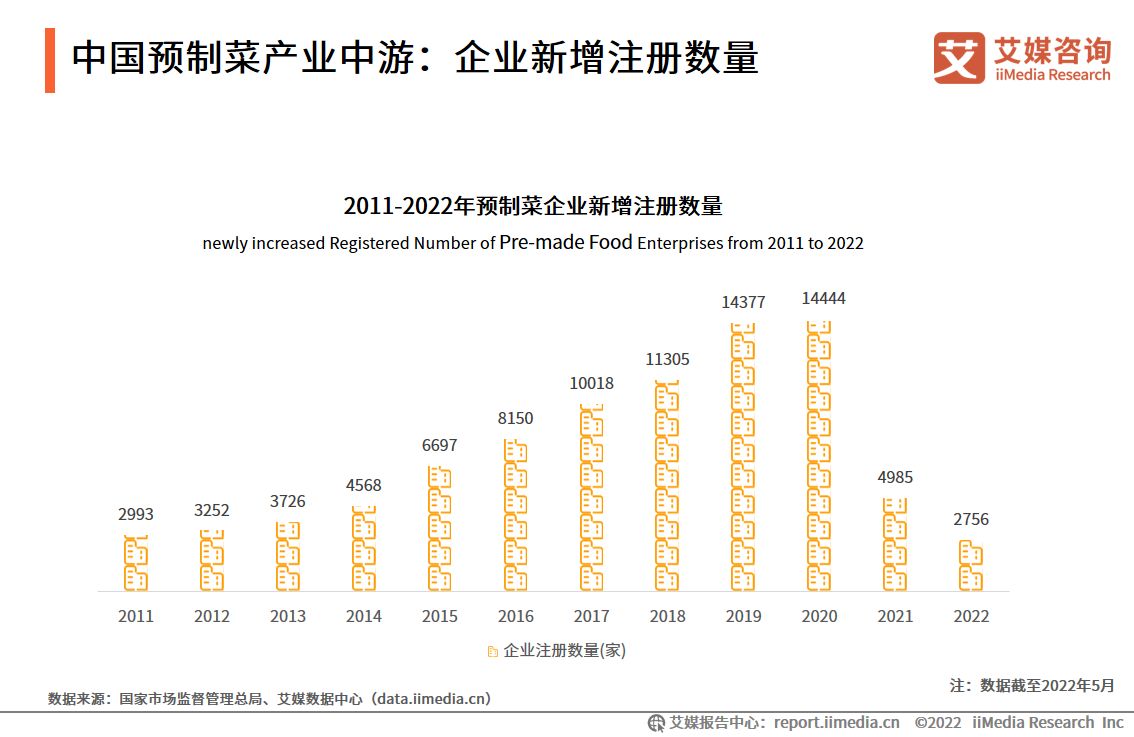

中国预制菜产业中游企业数量分布概况

数据显示,2011-2020年,预制菜企业注册数量逐年递增,近两年受疫情影响,有所减少,2022年全国现存预制菜企业数量超7万家。预制菜企业普遍分布在沿海省份, 其中,山东省(7974家)的预制菜企业数量居全国第一,其次为河南省(6317家), 广东省预制菜相关企业也超过 6000家。

中国预制菜产业下游消费端概况

预制菜是经提前加工处理的菜品,用户只需按照个人需求简单的烹饪即可便捷地享用美食。艾媒咨询数据显示,购买预制菜最多的消费者处于一二线城市,已婚人士和中青年消费者为主,且女性消费者较多。预制菜可以节省时间,预制菜味道种类较多,与外卖相比方便快捷,尤其在快节奏的一二线城市中,职场人员对预制菜需求上升。

2022 年中国预制菜城市发展指数百强榜解读

本次城市预制菜百强榜中,广东省、山东省、江苏省上榜城市达11座,这三个省份代表城市在当地预制菜企业数量、预制菜相关产业园区量、预制菜产业声量、当地人口规模、当地人均可支配收入、当地餐饮企业数量表现较优。

疫情期间预制菜需求量激增,市场发展潜力逐步释放,行业参与者增多,竞争进一步加剧。预制菜产业呈现蓬勃发展态势,亟需政府有序引导、科学发展,《白皮书》为政府部门科学制定产业政策、引导产业把握时代机遇、实现高质量发展提供重要参考,为预制菜企业和行业投资者提供决策依据。