随着十年期国债在 2.3 上下 “辗转反侧”,纯债基金 5 月份的走势显得颇为纠结,有经验的投资者朋友最近纷纷开始考虑一级债基品种。

这确实是应对当前市场的一剂良方。债券行情走到后半段、股票市场尚处于底部时,纯债打底、转债增强的一级债基产品性价比是很高的。而且历史上来看,可转债这类资产往往是股票市场走势的 “领先指标”。当市场对股市存在看涨预期时,投资者愿意为转债的看涨期权支付更高的溢价。

利率下行或许短期要 “缓一缓”

利率下行,无疑是过去半年债券市场的主旋律。

下图是过去五年 1 年期国债和 10 年期国债收益率走势图。当下,1 年期国债收益率不过 1.6% 左右的水平,是撇开 2020 年疫情期间后的 5 年低点;至于 10 年期国债,下降至 2.3% 左右的水平,相较 2020 年疫情来得更低。

利率快速下行是债券基金持有人的幸福时光。从 Wind 的短期纯债基金指数和中长期纯债基金指数来看,过去 1 年的滚动收益率分别达到 3.09% 和 3.73%,很多纯债基金半年收益率就达到了 5%,真是涨势喜人。

但利率不可能一直快速下行,实际上据券商研报统计,4 月份以来央行针对长端利率风险喊话长达 8 次,就在前两天《金融时报》再次刊文称:“2.5%-3% 是 10 年期国债收益率合理区间”,并提到了央行择机卖出国债的可能性。(研报来源:东吴证券固收周报《央行再次提示利率风险,如何把握债市节奏?》,2024.6.2 发布)

5 月份以来,10 年期国债收益率一直在 2.3% 上下波动,纯债基金的业绩走势也开始变得 “纠结”。

指数过往走势不预示其未来表现

稳中求进的策略:纯债打底、转债增强

所以,身处低利率的当下,尤其是长债短债利率皆低的当下,如果期望透过债券基金谋取更大的收益潜力,还有什么办法?

我个人认为一级债基,是一个攻守兼备的好方向。

一级债基就是除了可以买债券外,还可以参与可转债投资的基金。这个领域代表性的基金,当属汇添富实业债 A (000122),一只早在 2013 年就成立的一级债基。成立迄今,每年都实现了正回报。

长期业绩亮眼,近一年业绩更亮眼。据银河证券基金研究中心发布的中国公募基金长期业绩榜单,近一年汇添富实业债 A 同类排名7/274,差不多是同类前 3% 的水平。(截至 2024.5.31,同类为普通债券型基金(可投转债)(A 类),具体情况见银河证券官网。)

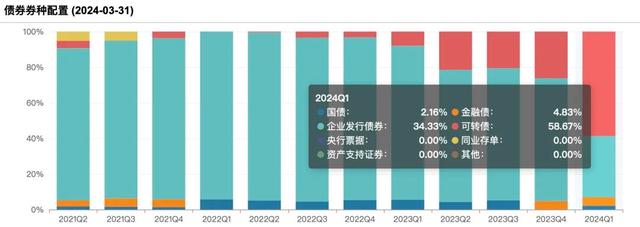

从公开业绩报告来看,基金经理在 2023 年一季度开始逐渐加仓增持可转债,至 2024 年一季度更将可转债的比重增加至 58.67% 的水平(占债券市值比)。

数据来源:基金历年定期报告

与此同时,这只基金的 A 份额也在一季度出现了暴增,从去年末的 0.83 亿份增加至一季度末的 10.7 亿份。

以至于在 3 月 21 日发布限购公告,限购 1000 万元。当然,这个金额主要是限制大额申购,对我等散户不仅没什么妨碍,反而是一种保护。

资料来源:基金公告

可转债不是必胜,低估才是关键

可转债,是一类兼具 “股性” 和 “债性” 的品种。

作为债券,在不违约前提下,可转债具有约定现金流,到期收益可预期的特点;而一旦转换为股票,又具有上行空间无限的优点。

虽然在风险报酬比上,可转债的确有其优势。但回望过往一段时间,可转债投资也是有周期的。下图是 Wind 可转债等权指数 2021 年迄今 (截至 2024 年 5 月底) 的走势和最大回撤一览,可以看到可转债整体其实也调整了一段时间。

类似汇添富实业债这样的基金,是如何依靠可转债在过去一段时间获得不俗的收益呢?

秘密还要在基金一季报的 “小作文” 中寻找。基金经理有这样的分析:

这意味着我们将在一个中长期利率中枢不断下行的市场环境中,短期可能面对债券市场的震荡波动。当前转债市场估值分化,低价转债隐含期权价值较低,呈现 “进可攻退可守” 的特性:(1) 转债绝对价格处于历史中位数水平,百元溢价率处于中上水平,但债底溢价率处于历史低位,低价转债的信用替代的安全边际逐渐显现,下行风险可控;(2) 主要股指估值处于历史低点水平。参考过去几轮周期,股票市场拐点出现时,会出现正股上涨和转债估值扩张的双击。

在报告期内,基于资产估值比较考虑,低价可转债投资性价比显著高于纯债,组合大幅提高可转债仓位。在严格控制信用风险前提下,以 2-3 年的时间维度挑选下行风险可控、期权价值突出的优质标的。组合信用债持仓部分以高等级信用债为主,维持较小的信用风险暴露和适度偏高的久期风险暴露。未来,我们将持续优化类属资产与个券结构,通过自下而上的方式深入挖掘转债个券的投资价值以及高等级信用债收益率曲线上的结构性投资机会。

低价可转债!奥妙就在这之中。

低价可转债,是可转债投资中一个经典的策略,有点像 A 股中的低估值投资。

下表是 Wind 可转债等权重指数与可转债低价指数 2021 年迄今的走势对比,可以看到可转债低价指数走势远比等权重指数温和。当可转债等权重距离 2021 年以来的高点还有 10%+ 的回撤时,可转债低价指数已经创了新高。

聚焦 2024 年前五个月的表现,更能看出这两个策略的差别。当可转债等权重还亏损 1% 左右时,可转债低价策略已经上涨了 4.31%。

为了验证汇添富实业债这只基金是不是真的采取了可转债低价策略,我提取了其 2024 年一季报所有的可转债持仓,并计算了季报截止日也就是 2024 年 3 月 31 日时这些持仓可转债的价格分布。可以看到,大多数集中在 110 元以下的价格区间。

汇添富实业债的这些可转债在 3 月 31 日时的价格中位数为 106.29 元。而当日所有可转债的价格中位数为 111.80 元。显然的确具有显著的可转债低价特征。

低价可转债策略的有效性

当然,站在 2024 年 6 月初,转债尤其是低价可转债价格其实也上涨了不少。

此时此刻,低价可转债策略是不是还具有持续可能性呢?

对于这个问题,一直是券商研报跟踪的对象。笔者翻看了一些,总体还是乐观的态度。

开源金工在 5 月 30 日发布了题为《可转债配置:低估值增强与风格轮动 | 开源金工》的研报,就探讨了可转债与信用债轮动的问题。

这篇研报认为:从配置角度,若全市场整体转债的 YTM 高于信用债的 YTM,则可认为可转债整体有更高的配置性价比。

从下图来看,当下的偏债型 (一般都是低价可转债) 可转债的到期收益率 (YTM) 与企业债到期收益率相若,远比历史上大多数时候来的宜人。

当然,转债这个东西,只考虑债性是不够的,开源金工考虑了转股期权的内含价值,推出了修正的到期收益率,从下图可以看到,目前已经高于企业债到期收益率。换句话说,低价可转债的投资价值是很高的。

而信达证券 5 月 28 日的研报《可转债及大类资产周度跟踪:含权资产强趋势交易的边际变化与应对》中也有类似的观点:

从这个角度看,低价可转债的行情,显然还有进一步憧憬的空间。

这意味着通过类似汇添富实业债 (A 份额:000122 C 份额:000123) 这样奉行低价可转债策略的一级债基,仍有潜力。

当然,也请注意,这毕竟是一个持有可转债的一级债基,其波动还是会比短债基金高一点的 —— 也只有承担适度的波动,才可能博取类似过去半年这样不俗的收益。