事件:1月23日,国新办举办新闻发布会,介绍大力推动中长期资金入市,促进资本市场高质量发展有关情况。中央金融办、中国证监会、财政部、人力资源社会保障部、中国人民银行、金融监管总局联合印发《关于推动中长期资金入市工作的实施方案》,发布会就引导中长期资金入市,优化中长期资金考核机制等方面进一步作出工作部署。

《实施方案》具有四大亮点。#周度策略##炒股日记##强势机会#$新华保险(SH601336)$$中国人保(SH601319)$$东方财富(SZ300059)$

资金入市方面,明确公募基金、商业保险资金等投资A股的规模和比例要求,且第二批保险资金长期股票投资试点也将逐步落实扩大。

强化考核方面,推行长周期考核机制,鼓励长钱长投,减少短期波动影响。

公募改革方面,从完善治理、强化功能、加强监管执法入手,推动行业可持续发展。

政策协同方面,主张多部委协同发力,由中央金融办牵头,各部门从财政、监管、货币等角度配合,为后续增量政策奠定基础。

发布会进一步介绍了增量资金入市的相关举措,其中与商业保险资金入市相关主要包括长期股票投资试点、提升新增保费入市比例以及实施长周期考核,:

1)抓紧推动第二批保险资金长期股票投资试点落地,规模不低于1000亿元,预计春节前将有500亿资金获批到位。

2)引导大型国有保险公司增加A股投资规模和实际比例,从2025年起每年新增保费的30%用于投资A股。

3)对国有商业保险公司长周期的考核制度进行修订,如净资产收益率的长周期指标考核权重调整至不低于60%。

方案聚焦推进五大类中长线资金入市,优化资本市场投资生态:公募基金、保险资金、社保基金、养老保险基金以及企(职)业年金。具体措施包括:

1.公募基金方面:明确了未来三年每年至少增长10%的A股流通市值持有比例。这将引导公募基金管理人重视权益类基金的发展,提高其在资本市场中的专业投资优势,为投资者提供长期稳定的投资回报,同时为资本市场注入活力和稳定性。

2.保险资金方面:计划大型国有保险公司每年新增保费的30%用于投资A股,预计每年为A股新增几千亿元长期资金。此外,第二批保险资金长期股票投资试点将在2025年上半年实施,规模不低于1000亿元。随着方案推进,有望针对险资权益投资面临的问题进行调整,释放险资权益配置空间,增强投资收益和稳定性。

3.社保基金和养老金保险基金方面:稳步提升全国社会保障基金股票类资产投资比例,推动有条件地区扩大基本养老保险基金委托投资规模。这将有力推动社保基金和基本养老保险基金加大对资本市场的投入,为资本市场带来长期稳定的资金流,同时提升资金的保值增值能力。

4.企(职)业年金方面:逐步扩大企业年金覆盖范围,鼓励企业年金基金管理人开展差异化投资。

《方案》释放三大超预期利好:1)战略定位超预期;2)“堵点”疏通力度超预期;3)政策支持超预期。

与之不同的是,本次《方案》聚焦中长期资金入市工作的落地实施,由中央金融办、中国证监会、财政部、人力资源社会保障部、中国人民银行、金融监管总局六部门联合印发,涉及中长期资金的监管机构及相关支持政策的制定机构,标志着中长期资金入市作为跨部门协同推动的重点工作,即将开启落地的新篇章,下阶段中长期增量资金流入可期。

中长期资金入市的政策支持超预期。在推动中长期资金入市规模及占比提升的基础上,《方案》进一步明确提升投资者回报、推动多元化入市方式的配套支持政策。

1)提升投资者回报方面,《方案》与此前证监会及国资委对于上市公司市值管理的要求形成联动,提出“引导上市公司加大股份回购力度,落实一年多次分红政策。推动上市公司加大股份回购增持再贷款工具的运用”。

2)支持多元化配置方式方面,《方案》提出“允许公募基金、险资、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增”;“在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇”;“进一步扩大证券基金保险公司互换便利操作规模”。

近期,增持回购再贷款及互换便利均迎来政策优化:

回购增持再贷款:优化放宽自有资金比重,延长贷款最长期限,允许以贷款人所持股票质押,鼓励银行发放信贷。监管引导下,上市公司回购热度提升,但是回购数量及规模较小(往往不敌大股东减持规模),因此无法较好地发挥出提振资本市场信心的作用。回购增持再贷款迎来政策多重优化:

1)贷款人自有资金配比要求下降至10%,直接降低上市公司及其大股东参与政策的门槛及资金压力。

2)金融机构发放股票回购增持再贷款的最长期限为3年,与上市公司和主要股东回购增持股票的期限基本匹配。

3)允许上市公司和主要股东以其持有的其他股票进行质押。一方面,有助于大幅提升主要股东增持的规模;另一方面,有助于提升主要股东与社会公众股东利益的一致性,增加上市公司的信披透明度(主要股东股权变化需提前公告)。

4)鼓励银行发放信贷,自上而下地为上市公司及主要股东参与政策清扫障碍。根据央行、证监会信息,“2024年全年上市公司披露回购增持计划近3000亿元。政策工具实施以来,已有超300家上市公司发布使用银行贷款回购增持公告,市值百亿以上公司占比超四成”,政策工具的带动效应逐步显现。

互换便利:二期较一期规模扩大,质押物范围拓宽,中标费率减半,并引入5家头部险企。

互换便利首期500亿操作金额已全面落地,实际投放超90%;2025年1月2日,央行启动第二次互换便利操作,二期操作金额提升至550亿元、允许参与机构提交持有的限售股、港股通项下持有股票、中标费率降至10bp(一期20bp,参考DR007,我们认为综合成本<2%)、新增20家参与机构(已知其中5家头部险企、8家券商)。2025年初,人民银行货币政策司司长邹澜在一次新闻发布会上表示,截至2024年年底,证券、基金及保险公司通过互换便利操作累计超过1000亿元。

从资金的性质来看,中长期资金中最符合“耐心资本”特征的资金为保险资金、养老金及社保基金。截至2023年末,此类“耐心资本”规模合计达44.95万亿元;其中,险资规模合计达28.16万亿元,“耐心资本”总规模的比重达62.6%(2013年以来占比均超60%),是“耐心资本”的中坚力量。

中长期资金全口径规模合计达52万亿元。据《方案》对中长期资金的定义,截至2023年末,我国中长期资金规模合计达51.57万亿元,2013-2023年CAGR达13.7%;细分结构来看:

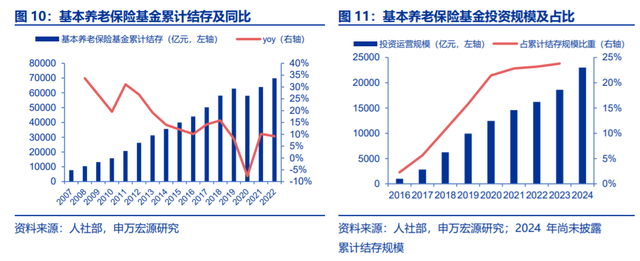

投资运营资金规模口径下(基本养老保险基金使用投资运营规模口径),截至2023年末,中长期资金规模为45.0万亿元。

测算中长期资金权益配置上限达15.1万亿元,各类资金股票配置比例提升1pct对应入市资金可达4994亿元。细分结构来看:

下阶段中长期资金入市的增量资金来自于三方面:

1)提升存量资金股票的投资比例;

2)中长期资金规模的持续增长;

3)提升存量资金的投资运营规模。

保险资金:提升入市比重内部、外部均有驱动力。产品结构转型及长端利率下行态势下,险资对二级市场权益的关注度有望持续提升。从外部因素来看,《方案》明确指出险资为中长期资金入市的中坚力量;

从内部因素来看:

1.保险资金运用余额增长的可持续性预计较强。客户需求旺盛+监管“促发展”导向+多层次社会保障体系建设持续推进态势下,预计下阶段险资规模增长的可持续性较强,增量资金对于权益的配置需求相对刚性,是中长期资金中提升股票配置规模实操性最强的资金。

2.大力发展长期分红险为下阶段优化负债成本、提升权益配置比例的重要抓手。

1)与增额终身寿险相较,分红险的刚性负债成本更低,浮动成本与分红账户实际表现直接相关,保险公司与保单持有人共同承担部分利率风险及运营风险,发展分红险有助于降低负债成本,缓解利差损风险;

2)与普通型保险产品不同的是,分红险资金计入分红账户独立投资运营,基于产品特征投资风险偏好较一般账户更高。以友邦保险为例,截至2024年6月末,公司分红账户资产中权益资产占比达34.3%,高于非分红账户24.2pct,发展分红险有助于进一步推动险资提升权益配置水平,助力资本市场长期发展。

1)保险资金:截至2023年末,结合偿付能力充足率及资产规模数据,测算176家保险公司权益配置上限达6.03-7.28万亿元。

2)养老金:根据监管规定,基本养老保险基金/企业年金/职业年金投资于股票、股票基金等资产净值占比上限分别为30%/40%/30%,对应权益配置规模上限为0.7(2024年末)/1.3(2023年末)/0.8(2023年末)万亿元;

3)社保基金:根据监管规定,划入社保基金的货币资产的投资,按成本计算,证券投资基金、股票投资的比例不得高于40%。测算截至2023年末,养老金权益配置上限可达1.0万亿元。

4)权益类基金:股票型基金不设置股票配置上限,混合型基金股票配置上限为60%,对应2024年末规模配置上限为4.0/1.9万亿元。

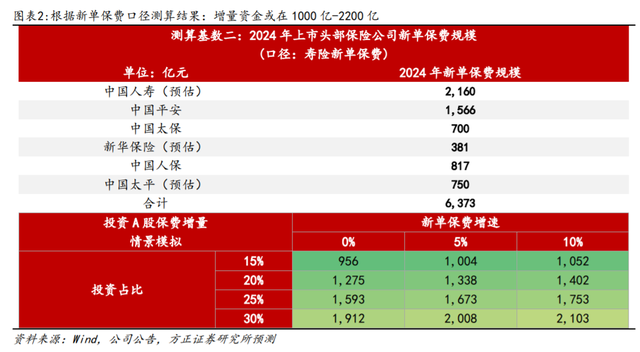

保险行业保费增量资金规模或在千亿

以新增保费测算有望为A股带来3700亿~8300亿增量资金;以新单保费测算有望为A股带来1000亿~2200亿增量资金,叠加1H25超过千亿长期股票投资试点,保险增量资金预计在千亿规模。

识图:中国人寿中国人寿

全部8

识图:中国平安中国平安

全部5

对于商业保险资金,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股。保险行业保费增量资金规模或在千亿。以新增保费测算有望为A股带来3700亿-8300亿增量资金;以新单保费测算有望为A股带来1000亿-2200亿增量资金,叠加1H25超过千亿长期股票投资试点,保险增量资金预计在千亿规模。

预计带来5000亿增量保险资金入市,长周期考核及长期股票投资试点提升险资股票投资稳定性。

1)“新增保费”应为扣除赔付及费用开支后真正可用于投资的保险资金,可近似理解为“保险资金运用余额”较年初增长数额(剔除投资收益影响)。假设2024-2025年保险资金运用余额均较年初分别增长16%/14%,考虑保险公司偿付能力及流动性等约束因素,预计真正有权益提升空间的主要为以上市险企为代表的大型保险公司,假设大型保险公司行业保费占比约55%,基于“新增保费”的30%用于投资A股的目标,预计将为行业带来约5000亿增量资金。

2)明确将国有保险公司净资产收益率三到五年长周期指标权重上调至不低于60%,边际放宽对短期绩效考核要求,预计保险公司资金运用将更加注重长期投资收益目标的实现。

3)通过设立证券投资资金加快推动长期股票投资试点,若在会计处理上计入长期股权投资可有效避免投资收益波动对当期报表的影响,缓解保险公司因投资波动导致的业绩压力,提升权益配置的稳定性。

保险行业新增保费口径下:

截至24年末上市头部保险公司保费规模为2.5万亿,新增保费规模(寿险+人保财险,含续期保费)

悲观预期(保费增速0%,配置占比15%)或带来约3765亿增量资金;

中性情景(保费增速5%,配置占比20%)或带来约5271亿增量资金;

乐观情景(保费增速10%,配置占比30%)或带来约8283亿增量资金。

人身险新单保费口径下:截至24年末预估上市头部保险公司新单保费规模为6373亿,对应30%比例,

悲观情景下(新单保费0%增长,配置占比15%)或带来约956亿增量资金;

乐观情况下(新单保费10%增长,配置占比30%)每年预计有2103亿将增配A股。

预计配套制度加速落地、权益配置比例有望提升。当前险资配置权益仍要考虑偿付能力制度、会计利润波动、考核等多重因素,2021年至1H24上市公司权益资产中股票+基金占比大多维持在投资资产的10%-18%,预计后续偿付能力制度的调整(例如23年优化风险因子、24年末延长过渡期等)、举牌等长股投松绑、长期股票投资试点落地等,险企权益配置占比有望持续提升。

公募行业增量资金规模

公募持有A股流通市值每年至少增长10%,未来3年公募投A股年均增量0.65~1.02万亿元(含净值+份额增长),A股投资占比提升至约21%。

据Wind统计,2024年末公募基金资产净值31.8万亿元,3年CAGR8.5%;其中持有A股5.89万亿元,3年CAGR-3.0%,A股投资占比约18.5%。

测算假设:

1)公募基金资产净值未来3年复合增速5%~10%;

2)持有A股复合增速10%~15%。测算结果:2027E公募投资A股余额有望达7.84~8.96万亿元,未来3年公募投A股年均增量0.65~1.02万亿元(含净值+份额增长),A股投资占比提升至约21%。

中长期资金入市后投向:险资既是资本市场中增量资金流入确定性最强的机构投资者,又是中长期资金入市的中流砥柱,高股息等险资重点聚焦的策略。高股息策略仍将是中期入市资金流入的主要方向,增量来源包括:

1)上市险企存量资金配置结构的进一步优化;

2)头部国有险企新增保费配置A股的比例提升;

3)保费收入增长带来的新增资金配置需求;

4)非上市险企落地新会计准则(预计将于2026年1月1日落地)带来的资产配置结构优化需求。

同时,此前新“国十条”明确提出“培育真正的耐心资本,推动资金、资本、资产良性循环”,“加大战略性新兴产业、先进制造业、新型基础设施等领域投资力度”。