光伏作为未来清洁能源方向之一的大赛道,前几年火热的一塌糊涂,板块里的公司估值没有最高只有更高。不过眨眼之间,光伏已经从市场的宠儿变成弃儿,持续下跌已经跌了一年多了,细分子领域无一幸免。

如果从PE的角度来看,目前光伏产业的估值已经达到了过去10年的最低位附近。PB的话,还有一些空间。

光伏跌完了吗?

产业上行,但企业肉搏

虽然光伏板块一直跌,但其实光伏产业还是蒸蒸日上。

2023上半年,国家能源局公布中国新增光伏装机78.42GW,同比增长153.95%。7月创年内新高,单月国内新增光伏装机18.74GW,同比增长 174%。8 月光伏新增装机达到 16.0GW,同比增长137%。可以说国内光伏产业的景气度依旧很高。

海外市场,1-6月,光伏组件出口量106.1GW,同比增长35%。7月单月组件出口14.5GW(-8%),稍降。8月组件出口15.8GW,同比增长12%,环比增长16%。

无论是国内还是海外,2023年都保持上行趋势。行业营业总收入和净利润都保持30%+以上的增长。

如果光看光伏板块的行情,会让人还以为光伏企业是不是要倒闭了。

那为什么行情这么差呢?

主要在于对未来的预期不佳。主要有3方面的担忧:

1、海外有自建光伏制造产业链的预期,中长期可能对中国光伏产品销量和市占有影响。

不过从成本角度,中国产品的竞争力是不虚的。海外愿意花更多的钱去自己做,长期下来是否划算未可知。

2、光伏产业链的大规模扩张造成的供给过剩

这是行情不佳的主要原因。

虽然行业还在快速增长,但是以季度来看,板块营收和净利润增速已快速收敛。

究其原因,产业的需求端快速上升,但是供给端上升得更快,产业链价格持续下跌。

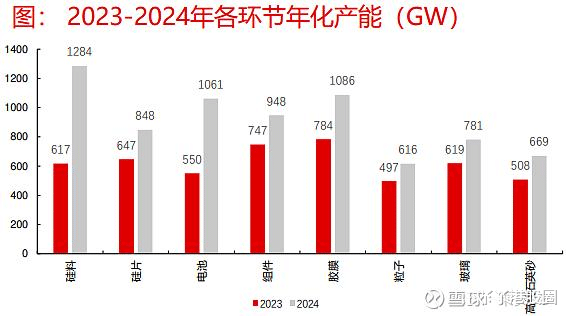

在供需关系方面,2022年全球光伏装机量预计达到220GW,同比增长20%左右。但光伏组件产能却在快速扩张,截至2022年底,我国组件产能/产量分别达到551.9GW和294.7GW,约占全球总产量的80.8%和84.8%。市场预期今年全球光伏装机大概冲击400GW,明年冲击500GW左右。产能利用率都打不满,预期近两年都是产能过剩的状态。

尤其上半年光伏产业链上游硅料产能持续释放,行业供需平衡完全转向,带动产业链价格在二季度大幅下行。

从利润分布维度看,近一年来,产业链总体盈利以及各环节的利润进行了重新分配。

硅料大幅降价盈利收窄;硅片盈利则受下游排产影响较大,排产上行盈利扩张,排产下行盈利收窄;电池片由于topcon新增产能释放不及预期,导致整体排产上行趋势下,电池供应紧张,维持高盈利水平;组件环节,组件龙头正式开启价格战,价格和盈利持续下降,当前组件价格下,环节利润转负,一体化还能盈利。

3、受宏观影响,市场估值水平被持续压缩。

随着美债利率持续高位,预期还将有所上行。对于高估值的板块,一旦后续增长不及预期,那么估值下行是肯定的。此外,行业整体的再融资难度也要更大,下游的需求也会受到压制。

拐点在哪?

虽然目前全球光伏装机需求依然处于增长期。若按预期增长,到明年大概率依旧是供给过剩。

是否就代表明后年再说呢?

未来的变数总是很多。打破当前路径的变化有两种:

一种是需求崛起。全球的高利率其实一定程度上抑制的更多的需求,等待美联储政策的转向带动海外需求上行,或者光伏加储能的度电价格下行,激发更多的需求。

另一种是供给出清。一旦行业技术同质化,以国内产业的制造和融资能力,就可以快速在行业产生结构性的供给过剩。行业在老技术框架下,需要厮杀一段时间,等待多余供给的出清。而新技术则会享受较好的竞争格局。

当下的情况是,从上文可以看到,组件已经开启价格战,该环节行业利润已经转负。

前8月组件中标超90GW,中标价格降至1.25 元/w,最低中标价在 1.18 元/w。根据中邮证券的资料,一体化企业继续以自身优势维持低价,二三线企业由于成本压力报价重心有所上移,同时投标企业数量也有减少。

行业出现亏损,成本较高的企业就不会再继续跟进了,组件格局或迎阶段性出清,那么也意味着的底部接近。

组件的价格战,大概率会往上游传导。组件部分需求出清,上游就会过剩,也会开启价格战,而各环节的产能都在持续释放。

整个行业进入格局调整,整体光伏的成本就会下行,下游光伏电站的投资成本也会降低,需求反而就会转好。

根据山西证券的测算,在组件的均价为1.22元/W情况下,终端地面电站的收益率为10.8%,对应的资本金IRR为25.6%,收益率已经处于较高水平。如果配储能(10%的比例,2小时),且在年利用小时数增加75h的假设条件下,项目的IRR约为10.3%,资本金IRR约为23.7%,收益率其实也不低。是有机会上调下游装机预期。

这样的过程需要时间传导,板块虽然接近底部但不代表拐点,需要等看到各环节激烈厮杀尾声或者下游崛起。

光伏的选择

长期而言,光伏行业渗透率依旧很低,是一个较为长远赛道,而中国光伏产业具备了领先的优势。

光伏作为偏成长型赛道,虽然技术路径一直在变动,但随着产业发展,同细分赛道的壁垒确都显得不是很强。初期的光伏赛道有一定的技术壁垒、资金壁垒、人才壁垒,但是发展到现在,各企业技术同质化、都融了很多钱、行业人才也增加很多。

这也导致了行业的供给提升很快,一段时间就会陷入周期调整。

如果认为光伏是一个长期周期成长性赛道,那么选择上可以考虑几个方向:

1、占据成本优势

在供给过剩的部分,保证自己不死,等待格局出清。当周期上行的时候,企业将拥有更大的优势,占据更多的份额,赚更多的钱。

光伏技术上真的能拉开很大差距吗,如果可以,那么就应该专注自己的环节,如果不行,就一体化降本。可以看到光伏的龙头们都在搞一体化,增加自己的成本优势,避免被踢出牌桌。

从今年上半年来看,快速下跌的光伏产业链价格并未对一体化组件厂盈利产生显著负面冲击,头部企业归母净利润均呈高速增长态势。头部的一体化组件厂隆基、晶澳、晶科和天合光伏组件出货量分别达26.64GW、23.95GW、30.8GW和27GW,分别同比增长47.84%、52.84%、74.95%和49.58%,对应的营业收入同比增长28.36%、43.47%、60.52%和38.21%,对应归属于上市公司股东的净利润分别同比增长41.63%、182.85%、324.58%和178.88%。

主要原因,除了下游旺盛的光伏装机需求带动销量高速增长外,前期较高的组件执行价格以及快速下降的生产成本和良好的供应链管理均起到积极作用。

随着行业新增供给的快速释放,光伏将进入新一轮洗牌阶段。头部的一体化光伏组件厂商有望凭借低成本的竞争优势穿越周期。

2、技术迭代领先优势

技术更新一旦停滞,产品就容易同质化。如果企业能够引领新技术,带动新需求,可以暂时避开肉搏的竞争格局,打开新的局面。

根据CIPA数据,2022年PERC电池的平均转换效率达为23.2%,PERC电池已经追近理论效率极限,进一步提升空间有限。而TOPCon/HJT/XBC的量产效率分别为24.5%/24.6%/24.5%,效率提升

潜力较大。

隆基绿能在2023半年报业绩交流会上明确,BC 电池将成为未来5-6年光伏主要技术路线,BC将成为公司后续扩产的主要方向。

3、壁垒更高的设备领域

光伏设备普遍拥有较深厚的技术壁垒和较优的竞争格局。

此外,目前光伏行业仍处于扩产周期,产业链企业均处于持续的资本开支增加阶段,核心设备端需求良好。

还光伏,我的海润都没影子了