继力诺系旗下的科源制药与宏济堂宣布资产重组后,康缘系也趁着政策的东风进行资产腾挪,计划将旗下的生物创新药研发公司,注入其中药上市平台。

据康缘药业11月7日晚间发布的公告消息,其将以2.7亿元的自有资金,收购中新医药100%股权。因双方同属康缘集团控股,所以此次交易仅构成关联交易,不构成重大资产重组,但本次交易完成后,中新医药将成为上市公司康缘药业的全资子公司。

由于康缘集团与南京康竹企业管理合伙企业(有限合伙)分别持有中新医药70%、30%的股权,康缘药业将按股权比例分别向康缘集团与南京康竹支付1.89亿元、0.81亿元,但相关价款将涉及业绩对赌。

中新医药作为临床阶段的创新药公司,自成立后便一直处于亏损状态,但旗下在研的四条核心管线中,有两款均为目前大热的GLP-1类产品,因此在康缘药业看来,无论是继续自主研发,亦或未来管线BD,该产品都有着良好的市场预期。

因此,尽管双方一家主营业务为中药,一家为生物创新药研发公司,但康缘药业表示,此次收购将能更好推进上市公司一体两翼的发展战略,实现与中新医药的优势互补和产业协同,有助于进一步提升其竞争力。

不过,目前该股权收购交易虽已获董事会审议通过,但尚需提交公司公司股东大会审议。然而相关公告披露后不久,上交所便在同一天就该交易向康缘药业发布监管工作函,涉及对象包括公司、董事、监事、高级管理人员、控股股东及实际控制人。

01

4.79亿借款与4亿研发费用

中新医药成立于2011年,是一家致力于重组人细胞因子、融合蛋白以及抗体生物药新药研发的公司,核心技术是通过基因工程实现药物分子的设计及功能确认,其研发平台可以独立、完整、高效、快速的完成新药研发的全过程,聚焦领域为代谢性疾病及神经系统疾病。

新康界了解到,目前中新医药已获取4个创新药的6个临床批件,均进入临床阶段,在研项目主要包括(rhNGF)重组人神经生长因子注射液、(rhNGF)重组人神经生长因子滴眼液、(GGGF1)三靶点长效减重(降糖)融合蛋白、(GGF7)双靶点长效降糖(减重)融合蛋白。

目前除(rhNGF)重组人神经生长因子注射液项目已进入II 期临床研究外,其余三个项目均还在开展 I 期临床研究。

因尚未有商业化产品销售,自成立以来中新医药一直处于持续亏损的状态,且未来仍需投入大量资金用于核心管线的研发。

数据显示,截至2024年9月30日,中新医药的总资产约为7575.7万元,净资产约为-4.23亿元。今年前三季度,该公司的营业收入约为337.76万元,净利润约为-6480.28万元,经营活动产生的现金流量净额为-3777.28万元。

(中新医药最新财务数据,来源:康缘药业公告)

康缘药业在公告中透露,初步预算中新医药四条核心管线拟投入临床资金仍需约 4 亿元,因此本次交易完成后至核心管线盈利阶段,其需要对中新医药的研发支出、资本性支出及债务偿还等进行持续投入。

此外,截至2024年9月30日,中新医药还存在对康缘集团的借款本金、利息合计约为4.79亿元。

上述两笔潜在投入再加上此次100%股权收购需支付的2.7亿元,意味着将中新医药纳入全资子公司范围后,康缘药业需付出的总代价至少已达11.49亿元。

据悉,此次2.7亿元的交易金额为自有资金,约占康缘药业2023年经审计净资产的5.20%,将导致其货币资金减少,或将对现金流产生一定影响,但不会影响其生产经营活动的正常进行。

而康缘药业最新发布的三季度报告显示,2024年1-9月,其营收同比减少了11.06%至约31.1亿元,归母净利润约为3.57亿元,同比小幅增长2.18%,但扣除非经常性损益后,同期的归母净利润则表现为同比减少10.16%至2.85亿元。

因收入的减少,今年前三季度康缘药业的经营活动现金流量净额也同比减少了21.48%至约6.08亿元。截至2024年9月30日,康缘药业拥有的货币资金约为18.17亿元。

市场上虽有对康缘药业这一主营中药的平台以十余亿资金收购创新药资产存疑的观点,但从资本市场表现来看,似乎仍是支持者居多。

收购中新医药100%股权方案披露的第二天,康缘药业股价高开,午后一度接近涨停板,截至11月8日收盘,公司股价报16.31元/股,涨幅7.51%,总市值94.89亿元。

(康缘药业股价表现,来源:雪球)

02

GLP-1管线下的潜在BD

康缘药业对中新医药的股权收购,曾分别采用是资产基础法与收益法进行评估,前者的估值约为2.72亿元,增值率175.87%,后者估值约为2.98亿元,增值率183.09%。最终采用的是资产基础法,定价2.7亿元。

该公司表示,中新医药拥有的在研新药产品未来市场预期良好,因此相比账面净资产存在增值。

值得一提的是,中新医药的四条核心管线中,有两项属于目前大热的GLP-1赛道产品,因此在资产评估时,总计占据了近7成的权重。

(中新医药核心管线评估权重比例,来源:康缘药业公告)

其中(GGF7)双靶点长效降糖(减重)融合蛋白管线的权重占比高达48.17%,该项目为长效 GLP-1/GIP 双重受体激动剂,在全球范围内尚无同结构类型的药物获批上市,为1类创新型治疗用生物制品。

2023年12月该产品获得了国家药监局的2 型糖尿病、超重或肥胖 2 个新药临床试验批件,目前正在开展 I 期临床研究。

另外一款(GGGF1)三靶点长效减重(降糖)融合蛋白管线所占权重约为17.86%。该项目为长效 GLP-1/GIP/GCG 三重受体激动剂,在全球范围内尚无同结构类型、同靶点的药物获批上市,为 1 类创新型治疗用生物制品。2023年11月该产品获得 2 型糖尿病、超重或肥胖 2 个新药临床试验批件,目前 I 期临床研究已完成全部剂量组给药。

经收益法预测的药品上市时间显示,上述两款产品预计可在2027年12月底上市。另外的两款(rhNGF)重组人神经生长因子注射液、(rhNGF)重组人神经生长因子滴眼液则预计会在2026年12月底上市。

康缘药业还在公告中强调目前GLP-1 类药物受到市场的重点关注,且海外药企巨头对 GLP-1 类资产均给予了相对较高的估值。

例如今年恒瑞医药的3款GLP-1 产品的海外开发、生产和商业化的独家权利,许可费用就高达约60亿美元。去年12月跨国药企巨头阿斯利康亦在收购诚益生物小分子 GLP-1受体激动剂海外独家权益时,给出了约20亿美元的高价。

虽然康缘药业方面表示,基于谨慎的性原则,此次评估并未将相关产品的海外商业化权利纳入其中,但却在收购协议相关的对赌条款中提及出售管线海外权益的潜在可能性。

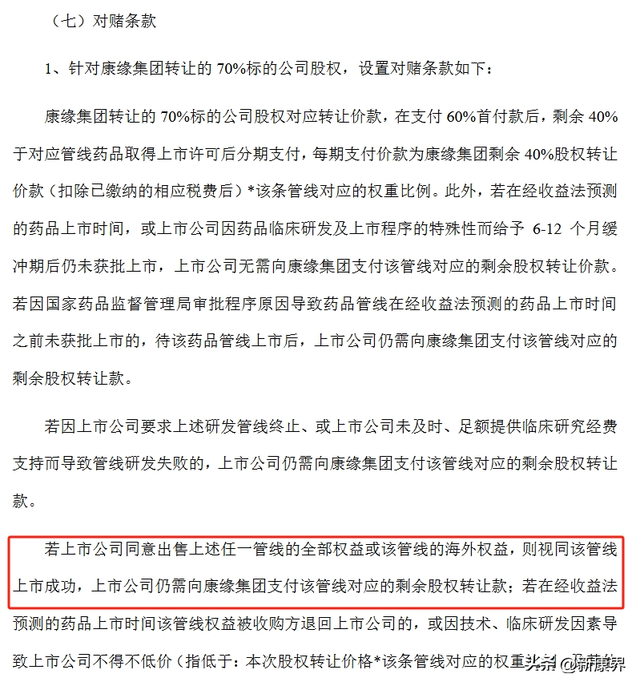

新康界了解到,针对康缘集团70%及南京康竹30%对应的股权转让价款,康缘药业设置了相关对赌条款。

其中康缘集团的股权转让价款中,将剩余40%即0.756亿元用于中新医药对应管线药品取得上市许可后分期支付,若在预计时间内再缓冲6-12个月后仍无法获批上市,则剩余价款无需再支付。

若因国家药监局审批原因,或康缘药业方面要求终止管线研发或无法提供足够经费支持导致管线研发失败的,上述价款则仍需支付。

需要注意的是,康缘药业还明确提到,若其同意出售任一管线的全部权益或该管线的海外权益,也可视同该管线上市成功,即需要向康缘集团支付该管线对应的剩余股权转让款。但若在预测的管线上市时间内该管线被收购方退回上市公司的,或因技术、临床研发因素导致康缘药业不得不低价出售上述管线的,则无需再支付上述“尾款”。

针对南京康竹的30%股权转让价款即0.81亿元也有类似的对赌条款,但主要在于南京康竹应将该价款用于在二级市场增持康缘药业的股份,且需在对应的新药研发管线获得药品上市许可后,相关股份才能解除限售。

(康缘药业收购中新医药100%股权协议中的对赌条款,来源:康缘药业公告)

这也意味着,即便目前康缘药业需花费十余亿元重金收购中新医药,需要等待2-3年才能通过产品商业化获得收益,但也不排除在国内创新药企业的出海热潮下,未来会通过管线BD获得更高的回报。

就在康缘药业宣布收购中新医药股权的前两天,原料药企业东北制药也宣布其以1.87亿元的价格将创新药企业鼎成肽源的控股权收入囊中的交易方案已获董事会通过,后者拥有10余款在研的TCR-T和CAR-T等正受到市场追捧的细胞治疗产品。

而早在今年8月初首次披露该收购鼎成肽源股权的交易预案后,东北制药相关负责人就曾在投资者电话交流会上表示,公司正积极探索海外市场授权机会,以期在产品商业化前,为公司带来资金和声誉上的双重收益。