不是我们对购物中心有什么刻板印象,而是它们真的长得太像了。

想想你经常去逛的那家商场,一楼人流最大的位置通常至少有一家新能源车的店铺或者展台,也有一些好位置留给了苹果店和华为、小米;临街的位置属于喜茶、奈雪的茶、霸王茶姬这些奶茶店以及瑞幸和星巴克——它们也有可能会出现在B1,或者2楼扶梯旁;传统一点商场一楼还会有黄金珠宝店;服装品牌在一楼不太多见了,以往热门的快时尚品牌倒是发生了些变化,不少搬去了2楼,或者已经消失在大家的视野里。

事实上,购物中心越来越像的问题早在大约15年前就注定了。2008年至2023年,全国购物中心的供应量从大约0.3亿平方米增长到5.2亿平方米,这个过程中,不可避免地出现了强调产品化的购物中心开发模式——模块化的建筑空间设计,集团化的招商模式,大框架固定的运营管理要求,都使得商业空间的营建成为了一种标准化操作。

华润万象城、万达广场、大悦城、龙湖天街、吾悦广场是在这种产品化开发中诞生的典型购物中心。新一酱在今年做《新一线城市魅力排行榜》时就整理了这5个购物中心品牌的全国项目数据,分析比较了它们之中所有品牌门店,并计算出了各家旗下所有购物中心之间的相似程度。

上述相似度的计算,考虑的是购物中心之间品牌的绝对一致性——只有两个商场内拥有完全同一个品牌的店铺,才能被确认为一个相似关系。但消费者的个体感知往往没有那么精确,大家很可能会把同一个业态里类似定位的不同品牌都认为是相似的。从这个视角来看,你走进一座陌生城市的一家陌生的商场,却获得了“扑面而来的熟悉感”,这个概率就更高了。

为了更具体地研究商场之间的相似度,新一酱深度拆解了南京的300家商场,它们共有21582家门店。

我们在下图中呈现它们的时候,一方面考虑了它们各自与其他商场的相似度(横坐标)——你可以简单理解为这个商场的品牌格局是主流的还是小众的;同时也纳入了它们在社交媒体上的热度数据(纵坐标),以此来反映它们是否受到消费者的欢迎。

那些出自集团产品线、拥有相似品牌组合的大众化商场,也基本收获了主流市场的认可。吾悦广场(鼓楼店)、龙湖龙湾天街、桥北万象汇等都出现在了高相似度且高热度的第一象限——主流热门商场。它们大都是所在区域的商业中心,满足了周边客群的日常生活所需。

但承担了南京新街口中华第一商圈标杆角色的德基广场却出现在了第二象限“特色热门商场”类别中,作为南京为数不多的高端定位商场,其品牌布局差异明显。新近开业的万象天地也属于这一类,它们给南京市场提供了新的商业空间类型,丰富了这个市场的商业供给。

连锁品牌是让南京300家商场彼此相似的源头之一。南京共有113家瑞幸、97家星巴克、80家肯德基、66家周大福、44家霸王茶姬开在购物中心里——这个数据大于10家的品牌有超过200个。以至于我们总是能在商场里见到一些常见的排列组合。

上面的图表是新一酱在大量计算了购物中心的品牌组合之后得到的。其中我们能找到的一个最大规模组合是:麦当劳、马记永兰州牛肉面、马伍旺饮料厂、DQ、肯德基、米村拌饭、琦王花生、步步高小天才、屈臣氏、小菜园新徽菜、优衣库、中国黄金、VERO MODA、ONLY、JACK&JONES、GXG一共16个品牌,同时出现在了江宁万达、建邺万达、仙林万达茂、虹悦城和江北虹悦城5家商场。

瑞幸咖啡+周大福+霸王茶姬这样品牌组合就更常见了,它们共出现在了18家商场里,其中包括了3家龙湖天街、2家吾悦广场和3家金鹰旗下的商场。

为了更具体地展示出这种相似,新一酱挑选了龙湖江北天街和龙湖龙湾天街两家天街。

前者是一字型动线,共有241家店铺;龙湾天街则是L型动线,共有211家店铺;包括瑞幸咖啡、喜茶、霸王茶姬、UR、海澜之家、小米之家、华为、九木杂物社、The Green Party等品牌在内,两家商场完全相同的品牌共有69个。

如果按业态来看,这两家商场的一楼则基本都是服饰鞋包大约占35%、数码产品占15%、美食餐饮占10%的整体结构。

对于商业地产业内人士来说,每个楼层默认就有基本的业态格局和品牌招商池。而对于消费者来说,这种默认的规则也造就了商场之间的相似感。

从这两家龙湖天街的楼层与业态组合上,你会更直观地看到:B1层的六七成店铺都是快餐轻食为主的美食餐饮业态,2层是服饰鞋包业态等购物类业态的主要楼层,3层的亲子业态占比超过了30%,四层以上则主要是重餐类型的餐厅,同时也搭配休闲娱乐、生活服务、美妆美体、运动健身等付租能力偏弱的体验型业态。

品牌和业态在布局上的相似并不只发生在特定的两家商场之间。通常在一座较大规模的城市里,相似的商场会有好几群,它们带来的商业供给和给消费者的感知彼此相似。

采用社交网络算法,新一酱挑出了其中一组28家购物中心。它们两两之间的相似度平均达到了11.43%,其中最高的是虹悦城和江北虹悦城,相似品牌的数量达到了72个,相似度超过了30%;其次就是有69个相同品牌的龙湖江北天街和龙湖龙湾天街。

这28家商场的品牌组合整体上都是大众型的,它们之中至少有一半以上的商场都拥有瑞幸咖啡、马伍旺饮料厂、屈臣氏、周大福、小米之家、奈雪的茶、优衣库、名创优品等大家熟悉的品牌。

从实际的经营来说,相同定位相似品牌的商场如果分散在不同的区域,跑马圈地了各自的周边客群,互相之间的影响不大——顶多是将整个市场瓜分完毕,不再给新的同类商场留有新入局的机会。

但如果相似的商场挨得太近,它们就明显构成了竞争关系。

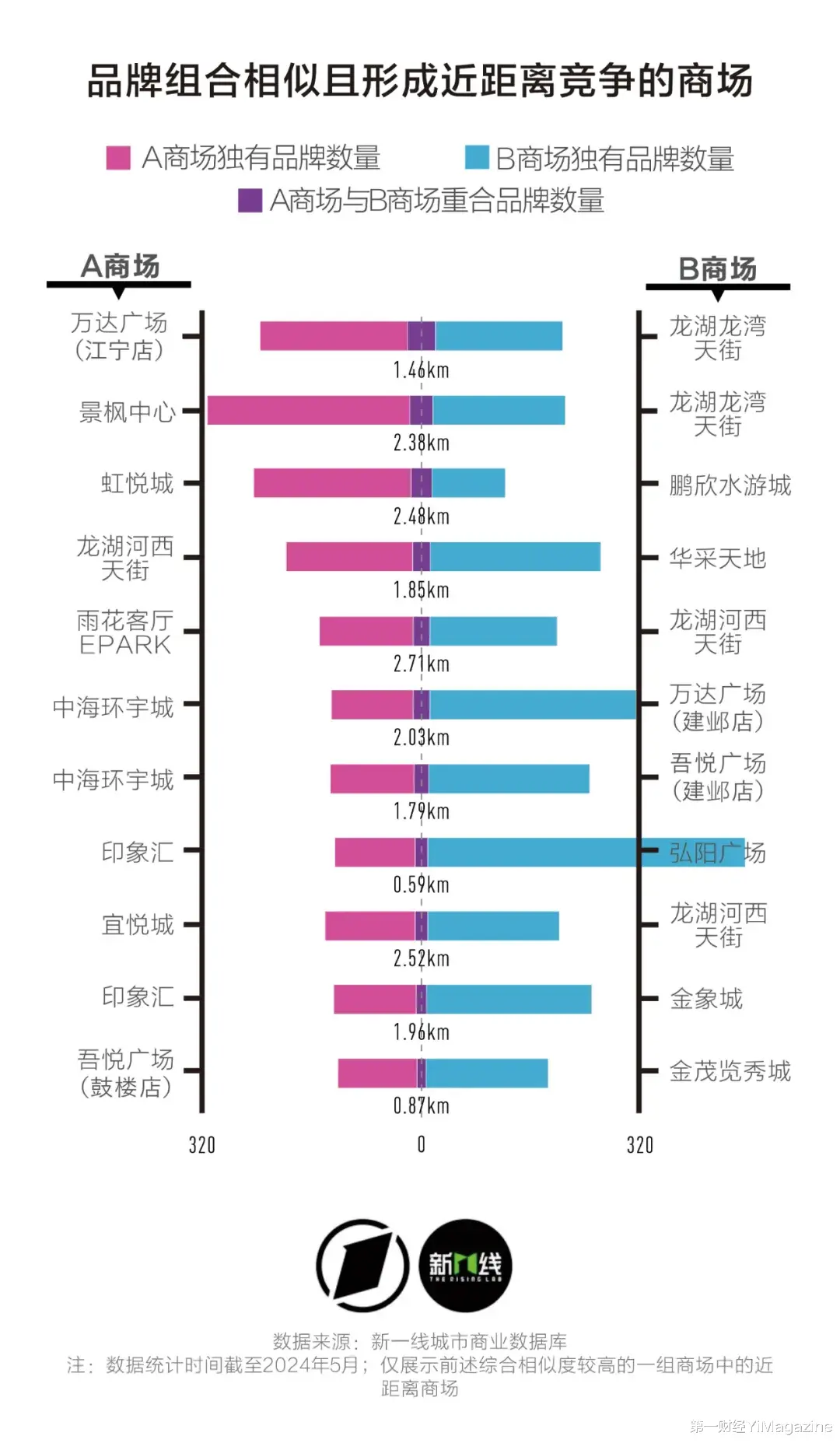

虽然龙湖龙湾天街与龙湖江北天街最为相似,但毕竟它们之间相隔长江和整个南京市区,直线距离超过28公里,几乎不会拥有重叠的客人。但龙湖龙湾天街地处江宁城区,不到3公里范围内就有江宁万达和景枫中心两家重要的竞争对手,且重合的品牌都超过了30个,要形成对江宁消费者的特色吸引力就相对困难了。

类似这样的竞争关系,我们在前面提到的这一组28家商场中,按照两两距离小于3公里的标准共筛选出了11对。

新鲜的品牌,新鲜的组合,才能给城市商业带来有趣的素材。南京官方发布的数据显示,2024年上半年南京共引入了197家首店品牌,主要分布在IFC、德基广场、景枫中心、华采天地、弘阳广场、万象天地、新街口金鹰中心等商场,其中也包括了不少新的业态形式。

对商业地产从业者来说,市场上新建购物中心的机会急剧减少,能够按标准化模式开发商场的时代也接近尾声。下一代商业空间开始追求打破产品“定式”,寻求“非标准化”的路径。

面对庞大的存量空间,商业经营者也需要重新思考,相似产品供给过剩的情况下,消费者真正想要的是什么?什么才是真正能给城市商业和消费者带来丰富活力体验的?