技术,持续突破!

2025年,有望成为人形机器人量产元年。

减速器、传感器等技术领域的快速发展,使得人形机器人的性能和成本效益显著提升,为量产创造了条件。

特斯拉、优必选、智元机器人等多家厂商已宣布量产计划,人形机器人产业正迎来快速发展期。但目前的量产,更多是小规模或初步的量产,距离大规模量产仍需几年时间。

与人形机器人相比,工业机器人的发展较为成熟。

一方面,技术成熟度高。工业机器人的核心零部件,如伺服系统、减速器、控制器等,已经实现较高的自主化水平。

另一方面,应用场景广泛。目前,工业机器人已经应用在汽车、物流、光伏等行业。

基于上述因素,工业机器人市场规模有望继续扩大。预计到2030年,全球工业机器人销量将达到120万台,市场规模将超过1000亿美元。

随着工业机器人市场规模的扩大,伺服系统、减速器、控制器等零部件都有望迎来放量。

那么,在工业机器人中,哪些环节价值量较大呢?

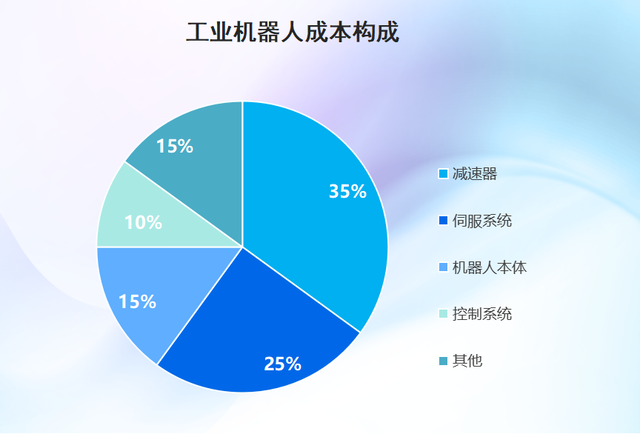

从成本构成来看,减速器是工业机器人中价值量最高的部分,约占35%;伺服系统紧随其后,占比约为25%;机器人本体和控制系统分别占15%和10%。

伺服系统的价值量虽然没有减速器高,但是它的市场规模更大。根据数据,2022年全球伺服系统市场规模超过100亿美元,而减速器市场规模约为50亿美元。

这是为什么呢?

原因就在于,伺服系统的应用更为广泛,除了工业机器人,还应用于数控机床、包装机械等自动化设备中。其市场需求稳定且市场空间较大,吸引了很多企业争相进入这一领域。

在伺服系统方面,国内企业埃斯顿、汇川技术、禾川科技都做得不错。

其中,埃斯顿很值得一提。

埃斯顿以机床业务起家,后来业务逐渐拓展到伺服系统,是国内最早研发交流伺服系统的公司。

凭借已有核心零部件的优势,公司迅速切入了工业机器人业务,并取得显著成果。

目前,埃斯顿已成功研发87款工业机器人产品,涵盖六轴通用机器人、四轴码垛机器人、SCARA机器人等,产品最大负载达700kg。

更重要的是,埃斯顿成功打破了海外垄断,2024年第三季度国内市占率达到10%,仅次于发那科(15%),并且连续多年都是国产品牌中的销量第一,实力强劲。

当下,工业机器人业务是公司的主要收入来源,2024年上半年营收占比超过70%。

在工业机器人业务的支撑下,埃斯顿在2020至2023年间有着稳健的业绩表现,营收从25.1亿增长到46.5亿,年复合增长率高达22.8%;归母净利润比较稳定,维持在1.5亿左右。

不过,到了2024年,公司的业绩表现开始面临一定的压力。2024年上半年,公司实现营收21.7亿,同比下滑3.2%;归母净利润-0.7亿,同比下降幅度更是达到了175%。

那么,埃斯顿业绩同比下滑的原因是什么呢?

第一,光伏等下游行业对工业机器人需求减少。

光伏行业是工业机器人的重要应用领域,应用占比约为10%。

2024年,光伏行业产能过剩问题加剧,硅料、硅片、电池片等价格大幅下跌,部分企业甚至亏本生产。

为了应对这一局面,隆基绿能、通威股份等企业通过减产缓解短期压力,同时减少主材环节的资本开支。2023年第四季度到2024年第三季度,光伏企业硅料、硅片的资本开支季度均值下降约50%。

所以,光伏行业资本开支的下降,叠加其他下游行业市场需求减少的影响,导致工业机器人需求减少,进而使埃斯顿营收下滑,净利润降低。

第二,市场竞争激烈。

工业机器人行业厂商较多,竞争较为激烈,市场集中度较低,CR3仅为30%。

2024年第三季度,埃斯顿的市场份额约为10%,同比提升了1个百分点。不过,由于竞争激烈,公司为保持并提升市场份额,采取了更具竞争力的定价策略,导致毛利率下滑,从而使得利润减少。

(来源:埃斯顿2024年半年度业绩预告)

同时,埃斯顿为应对市场竞争和拓展业务,增加了销售人员数量,薪酬也随之增加。

2023年上半年到2024年上半年,公司销售人员薪酬从1.16亿增加到1.37亿,从而推动销售费用从1.83亿增长至2.25亿。

受销售费用增加的影响,埃斯顿期间费用从2023年上半年的4.62亿增长到2024年上半年的5.09亿,期间费用率同比上升3个百分点至32.96%。

由于埃斯顿净利润基数较小,所以期间费用的增长对利润的影响较为显著。销售费用的大幅增加,进一步造成了公司利润的减少。

那么,埃斯顿的业绩未来有望恢复增长吗?

目前来看,可能性还是很大的。

首先,光伏行业有望触底回暖。

一方面,价格修复。

2025年1月,硅片、硅料、电池片等出现不同程度的上涨,部分型号硅片价格涨幅最高达9%,释放行业底部修复信号。

另一方面,光伏装机仍居高位。

2024年12月,中国光伏新增装机70GW,占全年总量的26%,同比增速高达185%。预计到2030年中国光伏累计装机容量有望达到1200GW。

价格修复与光伏装机需求增加是光伏行业触底回暖的重要信号,行业资本开支有望随之上行,进而推动工业机器人需求量增长,带动埃斯顿产品销量提升和业绩改善。

其次,工业机器人加速渗透。

在机器换人的趋势下,我国工业机器人密度有较大提升空间。

根据数据,2022到2025年,我国工业机器人密度将从246台/万人增长到492台/万人。随着工业机器人的加速渗透,埃斯顿相关产品的市场需求将进一步扩大,从而推动业绩修复。

不仅如此,埃斯顿也在积极布局人形机器人业务。公司的联营企业埃斯顿酷卓,推出了人形机器人CODROID 01,目前正在进行小批量应用。

随着技术成熟和市场需求的增长,产品未来有望实现量产。CODROID 01的量产,可能会提升埃斯顿酷卓的经营效益,从而增厚埃斯顿的投资收益,进一步推动公司整体业绩的增长。

此外,埃斯顿有望通过优化销售渠道、提高管理效率等费用管控措施,降低期间费用率,从而提升盈利能力,实现利润的回升。

最后,总结一下。

埃斯顿产品优势明显,市场竞争力较强,但业绩表现目前面临一定压力。随着光伏等下游行业的回暖、工业机器人的加速渗透以及人形机器人的发展,公司业绩有望得到修复。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

用户10xxx27

吹完就跌停

肖遥

亏成狗了,还吹