并购,是不少公司在发展过程中,会选择的战略之一。

一来,并购可以快速进行资源整合,扩大公司的业务版图,加强其竞争力;二来,并购完成后,也有望增厚公司自身的业绩。

半导体领域,闻泰科技并购安世半导体、韦尔股份并购豪威科技,都是比较成功的例子。

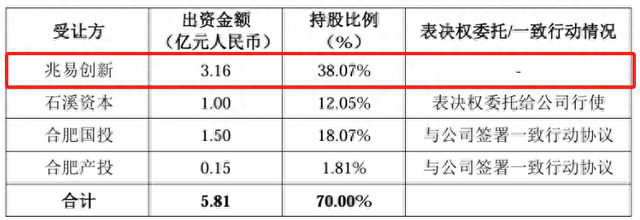

前不久,兆易创新一举出资3.16亿,收购了苏州赛芯约38.07的股权,成功引起我们的注意。

先看一下兆易创新:

兆易创新是国内存储芯片龙头,2023年公司NOR Flash芯片市占率排名全球第二、国内第一,产品广泛应用于工业、汽车、消费电子、物联网等多个领域。

不仅如此,公司还是国内第二大指纹传感器供应商,仅次于汇顶科技。在MCU领域,也已量产超600款产品,技术水平排在业内第一梯队。

再看一下苏州赛芯:

苏州赛芯主营业务为模拟芯片,产品主要是锂电池保护芯片、电源管理芯片等,一般用在智能穿戴产品、移动电源上。对接客户与兆易创新基本一致,产品也与兆易创新形成互补。

而且,苏州赛芯整体经营情况也不错,2024上半年营收、净利润分别为1.34亿、0.35亿。

能大方出手并购,离不开兆易创新雄厚的资金实力。

截至2024年前三季度,兆易创新货币资金高达92.66亿,超过韦尔股份、海光信息、澜起科技等众多半导体领域的龙头。

在手现金近100亿,兆易创新如何做到的?

其实,这跟其轻资产运营的模式有很大关系。

半导体行业根据生产设计、制造能力的不同,将公司的运营模式分为Fabless、Foundry和IDM三种。

Fabless模式只设计芯片但不制造,英伟达、高通都是如此;Foundry模式只负责制造环节,比如台积电;IDM模式则具备芯片设计、制造、封测的一站式生产能力。

兆易创新采用的就是Fabless模式,只设计芯片,制造与封测环节会外包出去。

在这种轻资产运营的模式下,公司不用承担过高的资本开支,动用货币资金的情况并不多,2024年前三季度,兆易创新在建工程金额只有0.05亿。

而且,采取Fabless模式的公司,对研发环节会更加重视。2019-2023年,兆易创新研发费用从3.6亿增至9.9亿,研发投入持续加大。

虽然兆易创新在市场份额、资金、研发方面都有一定优势。不过,金无足赤人无完人,半导体行业的周期性特征,使得公司业绩表现整体波动较大。

先看一下,半导体行业的周期变化:

一般来说,半导体行业完整周期在4-5年左右。

上一轮周期于2023下半年触底,后面得益于AI、汽车电子和消费电子新品推出,2024年半导体行业景气度缓慢上行。

存储芯片的需求量大、产品标准化程度高,具备一定大宗商品属性。

在下图中能明显看到,存储芯片的周期波动,与半导体行业相比要更剧烈一些。

再看一下,行业周期变化,对公司业绩产生的影响:

从营收结构来看,2023年存储芯片在兆易创新总营收中所占的比重,已经超过七成。因此,存储芯片需求和景气度的变化,对公司业绩影响较大。

2023年,受行业下行、客户去库等因素的影响,公司营收为57.61亿,同比减少29.14%;净利润为1.61亿,同比减少92.15%,双双下滑。

到了2024年,一是行业去库接近尾声,存储芯片景气度逐渐回暖;二是三星、美光、海力士已将重点转向更先进的DDR5,给了兆易创新一定的错位发展空间,公司业绩又重回增长状态。

最新的业绩预告中披露,2024年兆易创新实现净利润10.9亿,同比增加576.43%;实现扣非净利润10.03亿,同比大增3659.04%。

同时,收入端也保持着增长势头,预计2024年公司营收约为73.5亿,同比增速接近30%。

另外,营运能力指标的变化,也预示着公司业绩即将转好。2023年前三季度-2024年前三季度,兆易创新存货周转天数从199天大幅下降至159天,同比减少了40天。

不仅如此,从更长时间来看,兆易创新的业绩增长动力,依旧充足:

首先,端侧AI的渗透,带动存储芯片用量增长。

不论是豆包AI的推出,还是近期DeepSeek大模型的技术突破,都显示出了人工智能技术在端侧的巨大应用潜力。

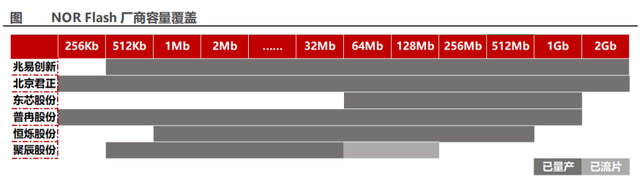

端侧AI的落地,主要还是集中在AI眼镜、AI耳机等产品上,这将提高公司NOR Flash芯片的用量。具体来看,兆易创新的NOR Flash产品,已经实现从512Kb到2Gb产品线的完整覆盖,技术较为领先。

当下,端侧AI的发展仍在起步阶段,随着AI眼镜、AI耳机等产品渗透率逐渐提高,公司的存储芯片产品仍有不少增长空间。

其次,新能源车智能化升级,带动车规级MCU放量。

MCU也叫微控制单元,是将CPU、内存和USB等整合在一起的芯片级计算机,可用在汽车、工业、消费电子等多个领域。

随着新能源汽车智能化不断提高,车载MCU用量也在持续增加。

相较于燃油车数十颗的MCU用量,新能源汽车MCU广泛用于三电系统、智能驾驶、智能座舱,用量可达百颗,这就带动车规级MCU市场稳步增长。

预计2022-2028年,全球汽车MCU市场将从107亿美元增至157亿美元。

近几年,车规级MCU市场仍被英飞凌、瑞萨等公司,占据七成以上的市场份额,仍有不少国产替代空间。目前,公司多个产品已完成车规级认证,累计出货量已达1亿颗,后续仍将持续放量。

总的来看,兆易创新产品、技术优势明显,伴随存储芯片行业回暖,以及端侧AI、汽车智能化的加速渗透,公司未来业绩仍有增长空间。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!