真的太妖了!

复牌后,南京化纤(600889.SH)连续斩获8个“一字涨停”:

11.18-27,累涨114.57%!

股价由7块一把干到15块多,短短8个交易日,就已翻倍。

要知道,今年2月,南京化纤还只是一只微盘股(2.7,11.1亿元),到如今市值已增至55.03亿元。

并购重组+国企改革

市场资金此轮炒作南京化纤主要是因为其搭上了大热的并购重组+国企改革概念。

11月15日晚,南京化纤披露了重组预案,拟通过资产置换、发行股份及支付现金方式购买南京工艺100%股份,并向特定投资者发行股份募集配套资金。

这是一场同一控制下的重大资产重组。

南京化纤由新工集团直接持股35.41%,后者还通过子公司间接持股7.06%,合计持股42.47%,为公司控股股东;南京市国资委持股新工集团90.9%,为公司实控人。

新工集团亦为南京工艺控股股东,直接持股52.98%,并通过新工基金、机电集团间接持股16.27%,合计持股69.25%。

此次重组分三步走:

一是南京化纤拟将其持有的全部资产、负债(作为置出资产)与新工集团持有的南京工艺52.98%股份中的等值部分进行资产置换。

二是南京化纤拟向新工集团发行股份,购买其持有的南京工艺52.98%股份与置出资产的差额部分;同时拟向新工基金、机电集团、新合壹号等13名对象发行股份及支付现金,购买其合计持有的南京工艺47.02%股份。

三是南京化纤拟向包括新工集团在内不超35名特定投资者发行股份募集配套资金不超5亿元。其中,新工集团拟认购不低于1亿元。

换言之,这是南京国资在将手中优质资产注入上市公司,并将原有业务剥离,进而实现转型升级,提升盈利能力和可持续经营能力。

为何剥离?

南京化纤主要从事粘胶短纤、PET结构芯材的生产和销售,以及城市生态补水供应业务。

不过,近年来,受整体经济增速下行、行业竞争加剧、需求持续疲软等因素影响,公司原有主营业务增长乏力并出现持续亏损。

其中,归母净利润已连续3年为负,更能反映公司主营的扣非净利润更是连续6年为负。

2021年-2023年,南京化纤累计录得归母净亏损5.27亿元;2018年-2023年,累计扣非净亏损12.12亿元。

因莱赛尔产品在24Q2实现了销售,但产线处于试生产阶段,尚未满产,单位生产成本较高,公司亏损在扩大。

2024年前三季度,归母净亏损1.59亿元,同比增亏64.28%;扣非净亏损1.6亿元,同比增亏58.02%。

鉴于此,南京化纤表示,公司未来业务成长性和可持续经营能力存在较大不确定性,存在业务转型的迫切需求。

南京工艺成色如何?

置入方南京工艺成立于1991年6月,主要从事以滚珠丝杠副、滚动导轨副等为代表的滚动功能部件的研发、生产和销售。

滚动功能部件作为装备制造业的关键基础零部件,其性能和可靠性对以高档数控机床为代表的装备制造业的高质量发展起到关键作用。

一个现实问题是,国内厂商受制于原材料、工艺、设备等因素,发展进度相对滞后于国外领先厂商。

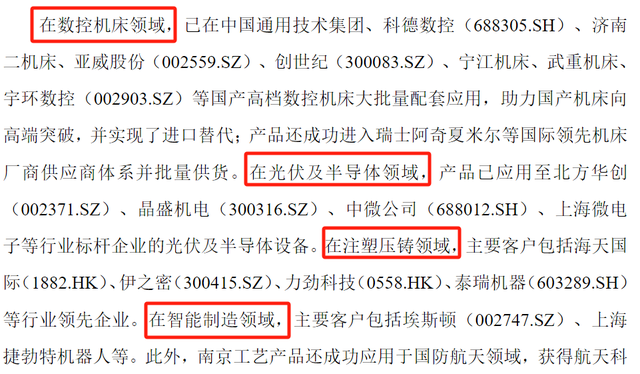

重组预案显示,南京工艺在高精、高速、大型、重载等高性能滚动功能部件领域持续创新突破,为国产数控机床向高端化发展作出了突出贡献,也为其他高端装备的核心零件国产化持续发挥支持作用。

公司具备研制高速、高精、重载等高档滚动功能部件的能力,产品关键性能指标达到国内领先、国际先进水平,已为国内高档数控机床、半导体设备、智能制造等领域批量配套,并成功进入国外顶级机床厂商供应商体系,加速推进了国产滚动功能部件的提档升级。

此外,南京工艺产品还成功应用于空间站、卫星、雷达等国防航天领域,航天科技集团、中船集团、中国电科集团等央企军工集团都是客户。

值得一提的是,在机器人领域,公司已深度绑定了埃斯顿。目前,埃斯顿持有南京工艺3%股权,位列第11大股东。

就盈利能力来看,2023年南京工艺营收4.94亿元,归母净利润7666.52万元,各同比+7.36%、+29.58%。

到了24H1,营收2.51亿元,归母净利润4793.83万元,分别为2023年全年的50.71%和62.53%。

如若此次重组成功,南京工艺将借助资本市场,实现公司治理结构、融资渠道等方面的综合提升,并持续扩大业务规模。

不过,根据南京化纤26日晚发布的风险提示,南京工艺预估值不超过18亿元,不考虑现金支付并采用预估值上限进行测算,本次发行股份购买资产完成后公司总股本为5.63亿股。

按照27日收盘价15.02元/股来计,公司市值约84.56亿元,已超出南京工艺估值上限的369.79%!

对于二级市场的交易者来说,贵才是最大的风险。

个人观点,仅供参考