●— 前言 —●

如今在购买汽车的时候,由于经济原因许多人都会选择通过贷款来实现。

不过如果当你想要全款买车时会发现销售人员会极力推荐贷款购车,甚至在网上还有些人说当你对销售员表示自己准备全款购买时,对方的态度会发生极大的转变。

一般情况下对于商家来说肯定是全款更好,这样可以更快的回笼资金,提高商店周转的效率,而且对于销售来说他们的工资应该也是按照卖出的车辆来计算的,为什么销售员们反而更喜欢贷款购车的客户呢?这其中究竟隐藏着什么?

●—? 贷款车更让4S店与销售大赚其钱 ?—●

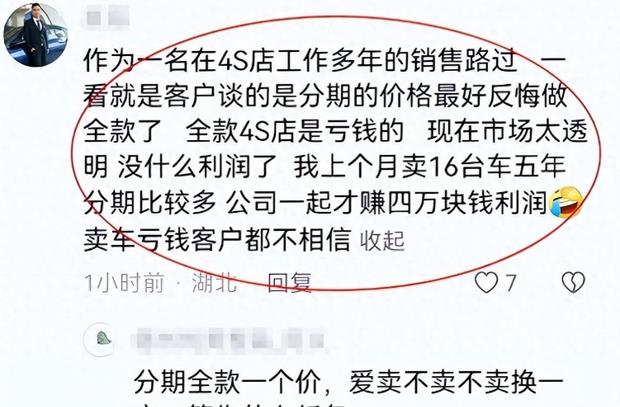

当消费者来到4S店看车时,销售人员往往极力推荐贷款购车,这看似是为了销售业绩着想,但实际上贷款购车不仅让销售挣得更多,4S店也能从中赚取可观利润。

举个例子,某消费者看中一辆30万元的车,首付9万元,需要贷款21万元,在贷款购车过程中,4S店能从多个渠道获利:

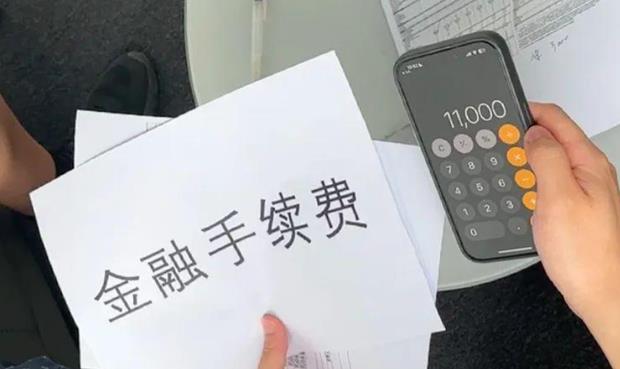

在付款的时候4s店会收取金融服务费,也就是办理贷款手续的费用,一般按贷款额的2%收取,该车贷款21万元,那么4S店可以收取4200元。

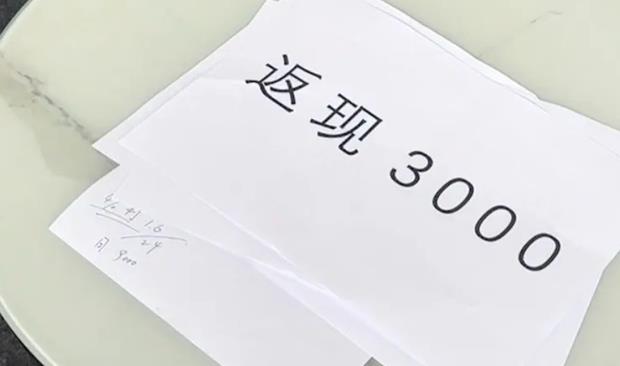

4S店不仅能从客户这挣钱,还可从银行获取贷款返点,因为它实际上是在给银行介绍客户,银行按贷款总额的2%给予返点,这笔贷款再返回4200元,第三保险公司也会给4S店返点,因为贷款购车通常需要在4S店购买保险,如果该消费者直接在保险公司购买,保费可能只要9000元,但在4S店购买需要9000元的45%作为佣金,约4000元进入4S店口袋。

就单单是这一来一回,4S店就能从一笔21万元的贷款中获利1.1万元,相比之下这辆30万元车的销售利润可能只有1.2万元。

从汽车销售集团的财报来看,无论豪车还是家用车,利润率维持在4%左右,也就是说,4S店销售这辆30万元的整车,毛利只能有1.2万元,而通过贷款,它赚取的钱几乎相当于车价的利润。

当然上述示例只是大致情况,实际中各种费率会有波动,不同品牌、不同地区、不同销售的政策都不一样,但有一点可以肯定,4S店从中获利可观,甚至比销售更赚钱。

这也导致了销售人员极力推销贷款购车的行为,他们的提成与是否贷款直接挂钩,如果客户全款购车,销售可能一分提成都拿不到,还要面临业绩倒扣的处罚,所以说就算4S店亏本销售,销售也会设法让客户贷款,这样他们才能拿到丰厚的提成。

贷款购车简直就是一个利益链条,它让4S店和销售共赢,但对消费者来说,还是要考虑自身的承受能力,谨慎选择贷款或全款购买,不要被销售的口舌所迷惑,买出现金买不到未来。

而随着时代的变化,关于汽车分期付款等购车策略也越来越多,越来越五花八门,下面我们就来具体说说都有哪些隐形的购车陷阱。

●—? 4S店如何通过分期与绑定消费获利 ?—●

随着汽车保有量的增长,4S店分期购车已成为很多消费者的选择,但实际上,选择分期购车会让消费者付出更多不必要的费用。

许多消费者选择分期购车的原因,常常是被各种免息优惠政策所吸引,比如,某4S店推出3年零利息、首付3成的分期方案,看似比较优惠,但这只是营销噱头,因为分期购车的真正收益来源,主要集中在以下几个方面:

一是前期服务费用,4S店会向选择分期购车的客户收取高达贷款金额3%的金融服务费,以30万元的车贷为例,这意味着消费者需要在购车之初,先支付给4S店高达9000元的服务费。

二是中期绑定消费,分期购车的客户往往会被要求在4S店办理上牌、购买保险等业务,这些项目的费用通常是车管所或保险公司的数倍,以上牌为例,在4S店办理需要支付2000余元,而自行至车管所仅需几百元。

三是后期信用卡消费,购车贷款往往会附带一张银行信用卡,持卡期间的年费、利息、短信费等,都会成为银行获利的来源,即使贷款到期,消费者手上的信用卡也不一定会注销。

四是客户信息价值,分期购车需要提交大量个人信息,这些信息可以帮助4S店进行精准营销,也有利于银行开发新的金融产品,掌握客户数据本身就是一种收入。

五是银行返点,银行会按贷款金额的一定比例,返还佣金给4S店,这也成为4S店推崇分期购车的重要收入。

从这么多的“优惠”中可以看出,分期购车对消费者的真实成本远高于全款购车,它为4S店和银行带来了丰厚的中间收益与后续消费,所以说,选择分期购车时消费者需要谨慎,避免付出不必要的高额费用,全款购车仍是最明智的选择。

但是如今全款购车的客户根本得不到尊重,汽车销售们为了让顾客们分期付款可谓是无所不用其极。

●— 消费者选择权应被尊重 —●

河南的罗先生计划购买一辆家用小汽车,预算在10万元左右,经过对比,他决定购买一辆德系车,相信德系车更加耐用。

在比较几家4S店后,罗先生在一家店里看中了一辆大众朗逸,销售员称这款车裸车价12.2万元,在确认其他店铺同款车价格后,罗先生决定在这家店购买。

但当罗先生表达要全款购车时,销售员劝他选择分期付款,承诺可以享受保养和贴膜等优惠,可罗先生坚持要全款买车,销售员就不再理会他,之后销售员称只有选择分期才能享受报价,否则需要加价,罗先生感到非常气愤,找到店长投诉,但对方也持相同观点。

而负责人却说,之前销售员没有明确区分全款和分期价格,属于工作失误,罗先生则是认为作为消费者,选择使用什么付款方式是自己的权利。

他决定在网上曝光这一经历,引来媒体关注,在压力下,4S店让罗先生选择分期购买或者加价全款,否则只赔300块路费,罗先生对4S店反复无常感到失望,接受了赔偿后决定去其他地方购车。

类似的事也发生在一家南昌丰田4S店,一名客户在电话里洽谈时明确提出想要全款购车,销售员没有否定。

但到了店里,销售员强烈劝说分期付款,双方发生争执,销售员甚至说“不买就滚”,这名客户原本打算提车就走的,来了才知根本买不到全款车,因此感到非常愤怒。

这些车行的所作所为都没有尊重消费者的选择权,销售员没有诚信地进行商业活动,在售前和售中反复无常,损害了消费者的权益。

作为正规4S店,不应以欺骗手段劝说消费者,而应该尊重他们的付款意愿,这种行为如果得不到纠正,将严重影响行业信誉。

进一步分析,这种强推分期贷款的行为可能出于车行的利益考虑,对销售员来说,推销贷款可以获得提成,对4S店来说,分期交易可以提高销量,也可以通过向银行收取佣金获得额外收入,但这种以牺牲消费者权益为代价的做法是不道德的。

正常来说在车价确定后,消费者应该有权自主选择支付方式,分期贷款固然能帮助消费者分摊压力,但全款支付也有实实在在的优势,比如避免支付利息。

消费者应该基于自身情况权衡利弊后作出选择,但是如今一些车行的销售人员却故意在此过程中添乱,采用各种手段诱导消费者走上贷款道路。

比如故意隐瞒全款购买的可能性,或者在消费者选择全款时敷衍应对,这些做法既不尊重消费者,也有悖商业道德。

对此有关部门需要加强监管,制止销售人员误导消费者的行为,4S店也应该从本质上重视购车者的购车体验,而不是简单地将其视为获利工具,否则的话,这种损害消费者权益的做法势必会招致公众谴责。

不过广大消费者也应该提高警惕,遇到推销时谨慎询问具体信息,争取获得足够的谈判空间,如果遭遇到强推分期贷款的情况,可以注册购车过程中的关键内容,以维护自身权益,只有消费者意识到自身权利,才能促使商家自律规范经营。

●— 结语 —●

现在这个社会一切都向钱看齐,有的人甚至把良心和德行都抛弃不要,这是极为可耻的行为。

卖家和买家一定是公平的地位,不能有强买强卖等种种违背两方权益的做法,否则以后也没什么人敢卖东西,没什么人敢买东西了。

叮当

手续费不是钱吗?没有利息!换个叫法而已!

大林

拿贷款回扣呀,比如银行贷款真正利率是2点几的,但你的贷款出的利率是4点几,拿了两个点。可以说是银行与车商合作的结果。

魅穿开裆裤 回复 01-29 00:22

另外两个点是不是就是经销商的[捂嘴巴]

用户44xxx63

首付百分之99可以吗??剩下的百分之1贷款!这个也叫分期啊

寒风TST 回复 01-18 19:13

征信过不了,怎么贷款[得瑟]

青锋o_O 回复 01-25 21:25

贷款的1得×1.4

两只老虎

没钱挣?信你个大头鬼。上一台亚洲龙,熟人五年分期,建设比邮政多收了五千块,后来才知道五年可以多减一万优惠,当初一毛没给我。隔月车价降两万,再两年车价降7万。特么的,这叫透明?中间的钱狗吃了?

用户10xxx03

帮合作银行完成放贷任务,银行有佣金提成啊……这种弱智问题以后不要提了。

爱你哦

是保险吗

东方君杰

贷款计算资金周转细水长流[呲牙笑]都忽略了是时间平复了你心中的那一把火🔥活塞效益

有何不可

那我买车的时候,全款贷款都是一样的价格也没有利息,我问了几家包括汽车之家上面提车的车主给出的价格都是一样的。就在四儿子店上牌也是一样的价格,你给我说说我哪亏钱了,我怎么都想不明白[笑着哭]

雪狼 回复 01-13 22:43

对的,我买的时候贷款还优惠一万,别的啥也都一样,没有多的保险,没有贷款的服务费啥的,也没利息。

一路上有你 回复 01-25 22:05

贷款返点跟全款返点不一样!贷款车企能准确估算车商利润,全款不能!我猜的!

Piny灬放肆

可是我听说家用车利润在百分之40呢?

阿至70 回复 01-21 23:28

比亚迪秦79800,比亚迪出厂单车利润1500元以内。现在什么年代了,很多东西拦不住有人泄密的,都很透明

用户37xxx98 回复 01-25 23:00

你去看看车企年报不花钱[哭笑不得]

用户98xxx83

这数据是随便编的

阿门

我不是听说买车分期都是免息的吗,10万左右的车,

玫瑰海 回复 01-28 18:35

免息,但是会收2000左右的手续费,车牌保险都是4S店里办,比如保险公司报价给4S是2000,4S报价给你3000,银行贷款返点,还有钱流动起来才有利润,银行存款越多业绩就越好,也有奖励机制的,哪怕同一家银行的不同分部也存在存款贷款竞争!

用户47xxx36

手续费就是利息

xie4099

1,贷款手续费,2,每年都要买高额全险,店里可以分30%以上

蒋中华

你愿意为贬值的商品支付原来的高价吗?所有贷款买的商品被赚取的都是这部分差价。

用户66xxx97

四儿子店,销量高了,厂商会有奖励,车子卖出去了,只要能维持店面运转就行,真正有赚头的是保养和零部件,买车很少人会关心过整零比。

用户66xxx97 回复 01-27 16:54

整零比,就是买一辆新车,拆成了零件100%卖了出去,所赚倍率就是整零比,一般在2倍左右,有些高档车甚至达5。

又鸟飞马户叫

奉劝一句,买车能全款的尽量不要贷款!我买第一台车的时候就被忽悠了,利息是很低,但是加上手续费,保险买全保,还有盗抢险,关键是保险受益人还得是放贷机构,心理很不舒服。

ǒ听说ぷ

银行会给利息他们

平淡

虽然没有利息,手续费不可少啊

陈伟健

手续费,后期保养费用都是利润

用户10xxx66

丑陋的中国商人

宿命☆

分期贵,全款便宜,建议全款买,我朋友7.6万全款。我分期要9万。

大叶

有全款的能力我不管管你贷款还是分期。我就出那么多钱,超预算就换品牌[得瑟]

用户10xxx54

因为你买了以后后续用车也要花钱啊

简简单单的小生活

大部分都是5年分期2年免利息。当一个人习惯了每个月还款2千块的时候,两年过后还不到一半,剩下的一次性结清百分之90以上的人基本上不可能。就这么简单。

ญ์์์์์์์์์์์์์์์์์์์ 回复 01-10 16:17

主要是你买车的时候有闲钱可以全款但两年后可能就没闲钱了,这时只能接着还贷

你猜我是谁

为什么车企不选择特斯拉模式,直接厂家直销车辆呢?

浴火

没钱买什么车,还好意思贷款

金刚葫芦娃

现在贷款买车就只有一个利息和保险,其他的都不要钱

文人骚客

4S店老板要的是车卖出去,销售要的是双向提成,银行要的是资金流动,只有你,要的是车[笑着哭]

四仰化三铁

贷款买车要买各种车险,我自己全款买,保险自己选自己买,车损首先就不买。

三千

金融机构让4s店推办贷款也是花钱的,不然没得人贷款更惨,,

苹sweet果

银行给返点呀,银行也有指标任务,就跟车子保险一样有返点

525

贷款买车4S 店挣的钱多

风继续吹

是啊,不要利息,可是每期的手续费你是避而不谈啊。不是蠢就是坏,手续费比利息高,你换了一个名字就能抹去你收取利息的事实了?

Unmbd

销售,糙酷

A 乘风破浪

假如全款办齐上路18w 分期办齐上路17w 那么哪个合算?分期4S店还多挣钱?

用户48xxx55

汽车厂家不管吗?

我有个朋友

征信不好还怎么分期?全款不行?

姬你太美

我上次去长安4s店去看车,销售说最好全款,贷款他啥也得不到都是老板获利他还费时费力[笑着哭]

海边的曼彻斯特

能扩大自己的贷款规模,之后就……

勃览群姝

我不管那么多,只要分期比全款花费的更多我就不会贷款,随便你说的天花乱坠

本座法号一纵欲禅师

钱又不是4S店放贷给你的,他当然不收利息啊。是银行收你的本金及利息。

我的号托管

油费保养费证件费停车费,这些都是长期收费的,即使是0元车也是一个大坑。

李大爷

难道全款就不买保险?

蓝图号角

贷款买车,赊账洗脚,透信用卡开房……你就说吧,你还有啥是干不出来的

用户16xxx67

预算够全款直接买新车,只要不是十分刚需用车,就不要冲动去买车