1月16日,中国证监会发布关于高龙海洋集团有限公司(下称“高龙海洋”)境外发行上市备案通知书,批准其发行不超过1.15亿股普通股并在香港联合交易所上市。

据招股书,高龙海洋给自己定位为一家饲料级及食品级鱼油精炼及浓缩企业。其主要产品分为两类:EPA和DHA组合比例为25%或更低的饲料级鱼油,用于动物饲料补充营养成分;EPA和DHA组合比例为30%至75%的食品级鱼油,可用于生产供人类食用的鱼油胶囊及保健品或由客户进一步加工成药用级鱼油。

根据灼识咨询报告,2023年度高龙海洋在中国饲料级鱼油市场份额为24.8%,排名第一。无疑,高龙海洋在饲料级鱼油市场正处于龙头地位。而目前这家占据中国饲料级鱼油市场四分之一江山的细分领域行业龙头,正试图通过二次赴港IPO,实现向食品级鱼油市场的转型。

不过目前高龙海洋的转型之路却并不顺利,诸多指标反映了公司目前正遇到了不小的挑战。

增收不增利、毛利率下滑的业绩困局

据招股书,2021/2022财年至2023/2024财年以及2024年上半年(以下简称“报告期”),高龙海洋的营业收入分别为2.46亿港元、4.64亿港元、5.32亿港元和2.45亿港元,2021/2022财年至2023/2024财年的复合年增长率为47.2%,2023年上半年到2024年上半年增加14.8%。虽然整体保持增长,但增速明显放缓。

从净利润来看,高龙海洋呈现出增收不增利的情况。报告期内,高龙海洋的净利润分别为1418.5万港元、6944.5万港元、5918.3万港元和1035.2万港元。其中,2022/2023财年到2023/2024财年的净利润数据发生了下降,而且2023年上半年至2024年上半年减少了65.2%。

图源:招股说明书

高龙海洋的业绩增收不增利的窘境在毛利率的大幅波动中也表现了出来。报告期内,高龙海洋的毛利率分别为18.1%、24.3%、22.4%以及15.0%。与净利润变动呈现一致的趋势,2023/2024财年毛利率发生了小幅下滑,随后在2024年上半年毛利率大幅下滑。

为什么会出现这样的现象?

一方面来说,增收的原因在于高龙海洋对于海外市场的积极拓展。报告期内,非中国市场的收入占高龙海洋总收入比例分别为13.7%、58.6%、64.6%以及54.7%。其中,智利是公司重要的销售市场,2021/22财年高龙海洋在智利的饲料级鱼油客户有两家,到了2024年上半年增长到了八家。2021/22财年,公司销往智利的饲料级鱼油仅为878.1万港元,占总收入的3.6%,到了2023/24财年,这一地区销售收入达到了2.9亿港元,增长了33倍,在总收入中的占比也快速攀升至54.7%,这一财年整个饲料级鱼油业务在总收入中占比达到了八成。

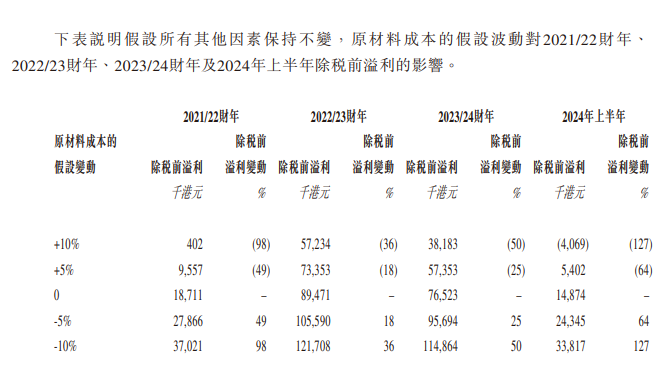

另一方面来说,不增利的原因在于高龙海洋的经营业绩“一直并将继续受我们拥有充足资本购买原材料及控制销售成本能力的影响”,也就是说公司的毛利率受原材料价格影响巨大。原材料成本是高龙海洋销售成本的最主要组成部分,据招股书披露,报告期内,原材料成本分别占据销售成本总额的91.0%、91.8%、92.8%以及91.1%。2022年起,因秘鲁当局减少捕捞配额及厄尔尼诺现象导致鯷鱼捕捞量减少、鱼油提取率降低,“秘鲁的毛鱼油离岸价”暴涨。2024年初,厄尔尼诺现象减弱,秘鲁捕捞配额增加,离岸价才回落。 在这期间,高龙海洋采购饲料级毛鱼油的成本均被迫上涨。

在招股说明书中的情景分析中,也可以看到原材料成本变动对于净利润的巨大影响。

图源:招股说明书

而高龙海洋在经营上的窘境也在现金流上体现了出来。流动比率作为衡量企业短期偿债能力的重要指标,一般来说处在高位比较安全,但是高龙海洋该数据的水平却多年来一直在1左右徘徊。报告期内,高龙海洋的流动比率分别为0.9、1.2、1.3及1.3。

另外,这两年来高龙海洋的经营性现金流净额转为负值。报告期内,高龙海洋的经营活动所得现金净额分别为2581.6万港元、7985.8万港元、-4956.7万港元以及-4995.8万港元,这一数据警示着公司核心业务造血功能严重受损。

高位囤货、大幅扩产的“豪赌”

一般来说,日常经营活动中,现金大量流出却难以回流,可能是由于应收账款回收缓慢,账龄结构恶化,大量资金被客户占用;亦或是存货积压,资金被大量沉淀在库存中无法周转。而我们通过流动资产的结构以及募资计划明显看得到高龙海洋对于未来的“豪赌”。

细查高龙海洋的流动资产,明显可以看到其对于存货的“重仓”。截至2022年3月31日,高龙海洋的流动资产水平为1.77亿港元,其中存货金额为9222.8万港元,占比为52.13%;到了2024年11月30日,高龙海洋拥有流动资产4.66亿港元,其中存货金额为3.72亿港元,占比为79.91%。两年多的时间中,存货水平翻了近4倍,在流动资产中的占比提升了近28个百分点。

图源:招股说明书

深入分析存货组成结构,可以看到高龙海洋的大部分存货由原材料组成。截至2022年3月31日,存货中的原材料一项的金额为4323.2万港元,在存货中所占的比例为46.88%;到了2024年9月30日,原材料水平为2.26亿港元,在当时存货中所占的比例为63.66%。

在招股书中,高龙海洋解释道:“公司的董事认为,在过去数年毛鱼油价格持续上涨后,由于预计鱼油产品价格将下降,下游客户可能会增加订单,因此行业内的鱼油精炼及浓缩企业已开始争夺原材料。由于毛鱼油的供应可能会不时发生变化,因此公司只在采购价格较低时购买毛鱼油在商业上并不现实。”因此公司选择在毛鱼油每吨价格尚处高位时,大量采购毛鱼油,2024年3月31日原材料数量较2023年3月31日增加约212.6%。

高位运行的存货水平也带来了存货周转天数的攀升。报告期内,高龙海洋的存货周转天数分别为202天、114天、183天以及282天。高额存货占用了巨额资金,降低了运营效率,引发高昂的资金成本,如仓储费用、资金占用利息等,可能消耗公司大量资源;更隐藏着巨大跌价风险。

高龙海洋对于未来的“押注”还反映在产能规划上。

招股书显示,高龙海洋的生产设施位于中国福建省,包括连江生产基地,总建筑面积约11800平方米,生产食品级鱼油产品,年产能约3600吨;及福州开发区生产基地,总建筑面积约1900平方米,生产饲料级鱼油产品,年产能约25000吨。连江生产基地的新分子蒸馏设施于2024年10月开始逐步投产。在逐步投产期结束后全面投产时,公司预计精炼及浓缩食品级鱼油产品年蒸馏投入产能将额外增加约7000吨。

不过,生产食品级鱼油产品的连江生产基地近些年产能利用率一直在走下坡路。精炼流程的产能利用率从2021/22财年的97.4%下降至2023/24财年的62.9%,2024年上半年回升至90.2%;乙酯化、分子蒸馏、冬化生产流程的产能利用率在2021/22财年均在90%以上,到了2023/24财年,经过两年的连续下跌,已经均低于60%了。

进行饲料级鱼油产品生产的福州开发区生产基地情况稍好,但产能利用率也尚有冗余。2021/22财年精炼流程的产能利用率只有35.5%,到了2024年上半年达到了72.1%,距离满产仍有不小的距离。

图源:招股说明书

值得注意的是,2024年上半年的产能回升,公司的解释是“公司在获得充足的食品级鱼油产品原材料后得以提高生产水平,并且进行了更多精炼的前期准备工作,以应对客户需求及未来业务发展。”也就是说,这部分的产能回升并不完全真实地对应着食品级鱼油产品需求的大幅回升,只是公司这样规划而已。

在产能利用率普遍低位运行的情况下,高龙海洋这轮上市拟募集资金大幅扩产。公司本次IPO募集的资金,将被用于在连江生产基地二期建设生产设施及配套设施、购买设备及机器、购买原材料、一般营运资金。在连江生产基地二期生产设施扩建工程完成后,高龙海洋将建成新的食品级鱼油精炼生产设施,预估年度最大精炼产能每年增加约12000吨;以及新的分馏高浓度EPA鱼油生产设施,使估计年度最大加工能力达到约每年4000吨。目前连江生产基地的最大精炼产能也仅3312吨/年,扩产后仅精炼流程产能将提高3倍多。

业绩波动、毛利率下滑,高龙海洋不得不以高位囤货、募资扩产的方式“豪赌”未来,只是这样的豪赌胜算又有几何呢?(《理财周刊-财事汇》出品)