文/西风

3月30日,深交所公布对湖南耐普泵业股份有限公司创业板IPO终止审核的决定,直接原因是公司及保荐机构西部证券撤回申报。公司IPO申请早在2023年2月13日过会,但一直未能提交注册,直到25个月后被终止审核。参考阅读:《经营活动产生的现金流量净额持续下降,销售服务费占比高,耐普泵业创业板IPO》

湖南耐普泵业主要从事工业泵、移动应急供排水装备的设计、研发、生产、销售和服务,产品主要用于石化、LNG、海洋平台、钢铁、电力、市政水利、应急消防、防汛抗旱等行业或领域。公司前身有限公司成立于2004年12月,2015年4月22日整体变更为股份公司,2015年8月11日挂牌新三板,证券代码:833094。2017年12月13日终止挂牌,现在总股本9500万股,控股股东为长沙通菱企业管理有限公司,实际控制人为耿纪中、耿蔚父子俩。

一、上市委会议对公司现场问询的主要问题

深交所上市委2023年2月13日会议对公司现场问询的主要问题有如下两个:

(一)、销售服务费问题。根据发行人申报材料,报告期内发行人销售服务费分别占营业收入的 5.92%、5.27%、4.6%、5.02%;销售服务商之间销售服务费率差异较大。

请发行人:(1)说明销售服务商的选取及管理机制,相关内部控制制度是否健全有效;(2)说明销售服务商的主要构成,销售服务商是否与发行人及其实际控制人、高级管理人员存在关联关系或者其他利益往来;(3)说明销售服务合同的核心内容、销售服务费率的确定依据,销售服务商之间销售服务费率差异较大的原因及合理性,是否存在商业贿赂、利益输送等情形。同时,请保荐人发表明确意见。

(二)、信用政策执行问题。根据发行人申报材料,报告期内2019 年、2020 年、2021 年年末发行人应收账款余额占营业收入的比例分别为 42%、37.45%、44.85%。同时,按照发行人对客户的信用政策,安装调试或验收合格后,累计收取合同价款的 90%-95%。

请发行人:(1)结合信用政策,说明报告期各期末应收账款余额占当期营业收入比例较高的原因及合理性;(2)说明报告期内是否严格执行信用政策,是否存在放宽信用政策、提前确认收入的情形。同时,请保荐人发表明确意见。

二、预计2022年扣非净利润8100万元-9900万元

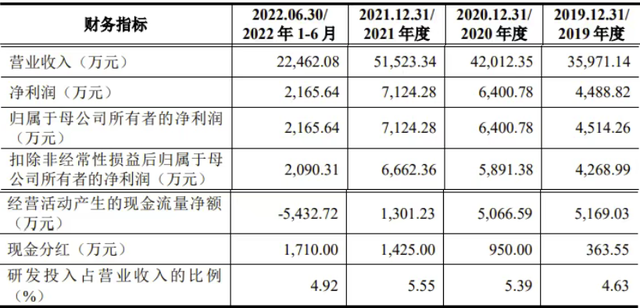

2019年、2020年、2021年,公司实现营业收入分别为35971万元、42012万元、51523万元,扣非归母净利润分别为4269万元、5891万元、6662万元。

公司预计2022年度营业收入较上年同期的变动比例在7.72%至31.01%之间,受公司2022年度营业收入增长的影响,公司预计归母净利润较上年同期的变动比例在19.31%至45.98%,扣非归母净利润较上年同期的变动比例在21.58%至48.60%。

三、报告期经营活动产生的现金流量净额持续下降,2021年同比下降74%,各期末公司逾期应收账款占比均超过82%

2019年公司经营活动产生的现金流量净额分别为5169万元,2020年,营业收入同比增长16.79%的情况下,经营活动产生的现金流量净额微幅下降1.98%至5067万元。2021年,营业收入同比增长22.64%,但经营活动产生的现金流量净额只有1301万元,同比大幅下降74.32%。

与经营活动产生的现金流量净额持续下降相对应的就是期末应收账款余额持续上升。2019年末、2020年末、2021年末及2022年6月末,公司应收账款余额(含合同资产、其他非流动资产中的合同资产)分别为15107万元、15732万元、23109万元和27253万元。

报告期各期末,公司逾期应收账款占比分别为88.03%、82.20%、85.17%和86.80%,占比较高,主要原因如下:①公司未给予客户信用期,将除质保金外的款项作为逾期应收账款列示;②工业泵主要应用于大型工程项目,项目建设周期长,客户在验收后需根据工程项目整体进度及资金周转情况安排付款,导致结算周期较长,进而导致应收款项逾期及回款时间较长。

截至2022年末,2019年末、2020年末、2021年末、2022年6月末的应收账款余额(含未到期质保金)回款比例分别为87.23%、75.37%、53.95%、44.10%。

四、销售费用中销售服务费占比较高,“其他”费用也相当大

2019年、2020年、2021年及2022年上半年,公司销售费用率分别为18.10%、17.63%、16.53%和18.76%,可比公司平均水平分别为13.64%、13.46%、11.25%和10.68%,公司销售费用率高于可比公司平均水平。报告期内,公司业务招待费占比分别为1.46%、1.58%、1.38%和1.40%,可比公司平均水平分别为1.37%、1.31%、0.94%和1.17%;公司广告宣传费及参展费占比分别为0.58%、0.72%、0.63%和0.59%,可比公司平均水平分别为0.22%、0.18%、0.18%和0.09%。公司业务招待费占比和招投标服务费占比均高于可比公司类似费用平均水平。

令人特别注意的是销售服务费。2019年、2020年、2021年及2022年上半年,公司销售费用中的销售服务费分别为2130万元、2214万元、2372万元及1128万元,占销售费用的比例分别为32.73%、29.88%、27.85%及26.76%。

上表销售费用中还有一项“其他”,2019年、2020年、2021年、2022年上半年分别为371万元、744万元、753万元、322万元,金额相当大,超过了“招投标服务费”。“其他”这顶帽子下面,具体是些什么费用?

根据招股书的披露,报告期内公司客户主要为大型国有企业、地方政府及相关部门。如此客户结构,如此高的销售服务费和“其他”费用,难免让人有其他方面的联想。

我们再来看一下报告期公司的前五大客户名单:

如此高的销售服务费,自然成了审核部门重点关注的事项。深交所审核中心首轮问询、第二轮问询、审核中心意见落实函都问了销售服务费。审核中心意见落实函的《回复》披露了报告期前五大销售服务商情况。

五、控股股东对外借款金额超过其实收资本

公司控股股东为长沙通菱企业管理有限公司,成立于1999年4月。长沙通菱的实收注册资本为391.20万元。除实收资本外,长沙通菱对外持有权益主要来源于已有权益的未分配利润转增及对外借款。长沙通菱对外借款对象主要为公司内部职工、实际控制人耿纪中的亲戚朋友。长沙通菱与借款人均签署了借款协议,约定的借款利率均参考同期银行贷款利率。截至本招股说明书签署之日,长沙通菱对外借款余额为625.60万元。