美国 2 月 CPI 同比 2.8%,低于预期值 2.9%和前值 3%;核心 CPI 同比 3.1%,低于预期值 3.2%和前值 3.3%。CPI 和核心 CPI 环比均为 0.2%,均低于预期值 0.3%。核心服务和能源价格同比增速下滑是 CPI 低于预期的主要原因。市场对于美联储降息的预期大致持平数据公布前,预期年内将降息 2~3 次(50~75bp)。

从 ISMPMI 的库存感知、交付、提前采购等分项数据可以捕捉企业对于美国通胀前景的感受,且这些指标对于美国 CPI 同比具有不同程度的领先性。总体上,ISMPMI 各分项显示美国 3、4 月 CPI 同比边际下行的可能性较高,但下半年 CPI 同比增速再度反弹的风险也在增大。

3、4 月 CPI 同比(4、5 月公布)进一步下行的宏观逻辑清晰,并且得到数据和模型支持。俄乌和平方案取得部分进展压低原油价格,进一步增加了 CPI 回落的确定性。对于美债保持多头思路,10Y 收益率有望短线反弹,交易盘可在 4.4%~4.5%附近择机回补多头仓位,在即将到来的下行波段中逐步止盈。此后需要警惕下半年美国库存周期触底回升、通胀回升、收益率反弹的风险。

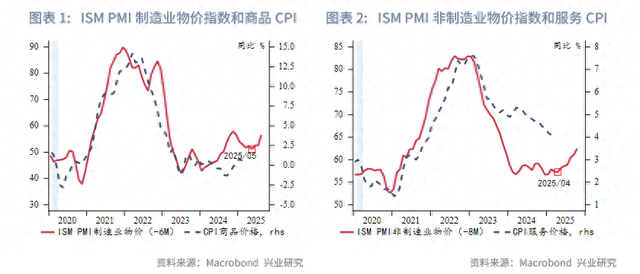

特朗普政府的加征关税政策陆续落地,市场萦绕着美国再通胀担忧。我们尝试从 ISMPMI 分项数据中观察企业对于通胀前景的感知。通常认为 ISMPMI 物价分项对于 CPI 有一定的领先性(6~8 个月),目前显示 CPI 商品和服务价格的同比下行大概率会延续到 4、5 月。除此以外,我们发现 PMI 的其他分项指标也能从侧面反映通胀前景。

在非制造业 PMI 中,库存水平是指企业能够提供的服务供给量,例如酒店能够提供的可入住房间数量。库存感知(inventorysentiment)反映了企业认为当前库存水平偏高或偏低的比例,数值越大表明认为库存水平偏高的企业越多。库存感知领先服务 CPI 约 10 个月,显示服务 CPI 同比下行延续至 5 月,此后将出现反弹。此外,交付时间对于服务 CPI 也有明显领先性(约 13 个月),其指向和库存感知一致。这可能和特朗普政府收紧移民政策,使得劳动力减少有关。

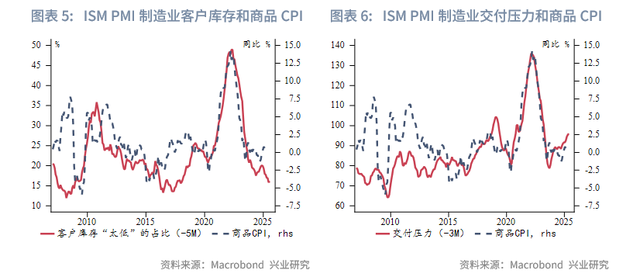

制造业 PMI 分项中没有库存感知指数,但会公布客户库存水平“太低(toolow)”的占比。该指数在 2020 年后对于商品 CPI 有较强的领先性(约 5 个月),但目前随着美国经济逐渐转入主动去库存,下游补库存的意愿并不强,对于商品 CPI 没有持续拉动。值得关注的是,尽管下游倾向于去库存,但制造业上游的交付压力(综合交付时间、提前采购、维护采购等分项)在特朗普上台后边际增大。这直接反映了特朗普逆全球化政策对于制造业供应链的负面影响,增加了未来商品通胀路径的不确定性。

总体而言,ISMPMI 各分项显示美国 3、4 月 CPI 同比边际下行的可能性较高,但下半年 CPI 同比增速再度反弹的风险也在增大。这一结论和我们的预测模型指向一致。若 BRENT 原油月均价保持 70 美元/桶,4 月 CPI 将触及 2.5%以下。

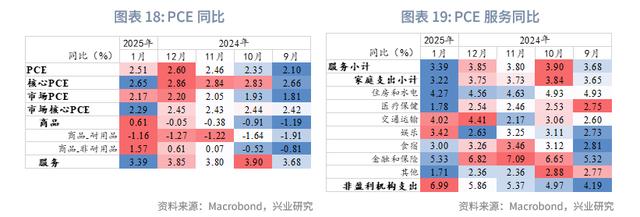

美国 2 月 CPI 同比 2.8%,低于预期值 2.9%和前值 3%;核心 CPI 同比 3.1%,低于预期值 3.2%和前值 3.3%。CPI 和核心 CPI 环比均为 0.2%,均低于预期值 0.3%。弹性和粘性 CPI 同比增速均有小幅下行。核心服务和能源价格同比增速下滑是 CPI 低于预期的主要原因,核心商品同比通缩继续缩窄,食品同比略有加速。CPI 分项中同比加速的分项占比较 1 月减少。异常高增速(超过 2 标准差)分项的占比较 1 月下降。数据公布后,美元指数、美债收益率先跌后涨,美股三大股指高开,黄金上涨,原油价格小幅反弹。市场对于美联储降息的预期大致持平数据公布前,预期年内将降息 2~3 次(50~75bp)。2 月末公布的 1 月 PCE 同比 2.5%,持平预期;核心 PCE 同比 2.6%,持平预期。

从 PMI 分项、CPI 基数效应等多个维度都显示未来 2 个月公布的 3 月、4 月 CPI 同比增速均有望进一步走低。当前俄乌和平方案取得部分进展压低原油价格,进一步增加了 CPI 回落的确定性。此外,美国库存周期也有较大概率在未来几个月转入主动去库存。此次 CPI 数据公布后美股跌势暂缓,股债跷跷板效应叠加技术因素使得美债 10Y 收益率短线反弹。未来 2 个月美债收益率下行的宏观逻辑较为清晰,因此当前保持多头思路,交易盘可在 10Y 收益率 4.4%~4.5%择机回补多头仓位,在即将到来的下行波段中逐步止盈。此后需要警惕下半年美国库存周期触底回升、收益率反弹的风险。