美国:3 月公布的非农就业、CPI 均低于预期,零售低于预期但工业产出高于预期,新屋销售回落。制造业、服务业 PMI 均维持在扩张区间。经济数据整体转弱,但消费者通胀预期明显上行,滞胀风险上升。月初美国市场风险偏好继续回落,美股大幅下跌,但月中有所企稳,“东升西落”交易暂歇。美联储 3 月维持基准利率 4.5%,放缓国债 QT 节奏但维持 MBS 减持上限。债务上限问题悬而未决,短债净融资转负,财政部 TGA 明显回落,短债供给不足吸引资金流入短债,与此同时增加了逆回购的需求,美元流动性保持充裕。预计第二季度美国经济将进入主动去库周期,增长承压,通胀回落。

欧元区:经济意外指数暂缓上升,德国服务业和制造业转弱。欧央行降息节奏将放缓,后续降息时点取决于经济数据和关税,重点关注关税风险。欧盟各国领导人在国防具体事项方面仍存分歧,财政扩张带来的增长叙事对欧洲的短期利好充分定价,进一步交易需要更多细节补充。此外,密切关注德国拥抱赤字对欧洲高债务国国债带来的外溢压力。

英国:1 月工业产出环比下降抵消服务业增长利好,GDP 环比萎缩 0.1%。薪资增长高企,核心服务通胀反弹,通胀意外指数保持偏高水平。英央行暂停降息,立场转鹰。

日本:日本经济近期滞胀的风险较大。3 月鸽派议息+鹰派发言,市场预期年内还有 1-2 次加息空间,但应不早于 6 月。关注 4 月关税情况,日本是美国潜在关税目标国之一。

3 月美国公布的非农就业、CPI 均低于预期,零售低于预期但工业产出高于预期,新屋销售回落。制造业、服务业 PMI 均维持在扩张区间。经济数据转弱但消费者通胀预期明显上行,市场衰退、滞胀等炒作氛围一度浓烈。政策方面,特朗普挥舞关税大棒,欧洲加强国防建设扩大财政支出。月初美国市场风险偏好继续回落,美股延续下跌,但月中有所企稳。美元指数回落至 103 后小幅反弹至 104 以上,美债收益率 10Y、2Y 在 4.2%、4.0%左右震荡,黄金再创新高,伦敦金突破 3000 美元/盎司。多数货币对美元升值,美元兑人民币即期汇率回落后反弹。NYMEX 原油回落至 70 美元/桶以下,65 美元/桶存在较强支撑。铜升超 10000 美元后又小幅回落,其余有色金属也出现上涨,白银跟随黄金上涨。黑色系中铁矿石、螺纹钢震荡回落。美股 3 月初延续 2 月跌势但近期企稳反弹,标普 VIX 回落。国内股市方面,上证指数冲高至 3400 后回落,近期“东升西落”交易暂歇。

库存周期需求回落,高频基本面小幅反弹,十大环比指标反弹,LEI 指标回落。美国 2024 年第四季度 GDP 符合预期,但非美经济体第四季度 GDP 超预期。OECD 预测美国 2025 年第一季度 GDP 小幅反弹,与非美经济差距扩大。而美国亚特兰大联储预测美国 2025 年第一季度 GDP 季度增长率会出现明显回落。

2.1.1 个人消费与经济活动

高频数据方面,3 月红皮书零售领先指标回落。钢厂产能利用率、粗钢产能利用率轻微回落,汽油需求季节性回落。经济意外指数回落后低位震荡,纽约周度经济活动指数、旧金山新闻情绪指数回落。全球供应链压力指数维持低位。低频指标方面,2 月零售销售环比低于预期,工业产出环比高于预期,制造业反弹和服务业回落现象犹存。从衰退仪表盘来看,新订单回落增加了经济负面压力,但目前整体衰退压力仍然偏低。

2.1.2 投资和房地产

私人投资方面,非住宅设备投资回落,非国防、飞机资本品新订单环比小幅反弹,制造业新订单回落。房地产市场方面,美国新屋销售同比减少 0.7 万套,再度回落但尚未达到衰退阈值,房贷申请同比维持不变。

2.1.3 景气度调查

景气度指标均维持在扩张区间。景气指标中 ISM 制造业录得 50.3,相较上月回落但仍然位于扩张区间,非制造业 PMI 录得 53.5,小幅反弹。Sentix、ZEW 经济预期反弹后大幅回落至历史低位水平。密歇根大学消费者信心回落至 57.9,1Y 通胀预期大幅反弹至 3.9%,5Y 通胀预期反弹至 4.3%。

美国 2 月 CPI 同比 2.8%,低于预期值 2.9%和前值 3%;核心 CPI 同比 3.1%,低于预期值 3.2%和前值 3.3%。CPI 和核心 CPI 环比均为 0.2%,均低于预期值 0.3%。弹性和粘性 CPI 同比增速均有小幅下行。核心服务和能源价格同比增速下滑是 CPI 低于预期的主要原因,核心商品同比通缩继续缩窄,食品同比略有加速。CPI 分项中同比加速的分项占比较 1 月减少。异常高增速(超过 2 标准差)分项的占比较 1 月下降。

2 月新增非农就业 15.1 万人,略低于市场预期的 16 万人,1 月值下修至 12.5 万人。失业率 4.1%,高于市场预期和前值 4%。时薪增速环比 0.3%,符合市场预期;同比增速 4%,低于市场预期的 4.1%。劳动参与率 62.4%,低于市场预期的 62.6%。从领先指标来看,第二季度美国就业市场可能会出现回落。

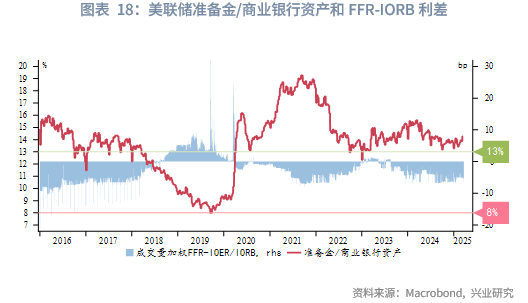

流动性工具使用方面,美国逆回购规模反弹至 2010 亿美元。临时流动性工具 BTFP 使用量归零,贴现窗口使用回落,流动性工具使用总规模回落至 20 亿美元左右。美联储准备金/商业银行资产反弹远离危险阈值。

货币政策方面,美联储公布 3 月议息会议结果,如期按兵不动,联邦基金目标利率上限维持 4.5%,放缓国债 QT 节奏但维持 MBS 减持上限。当前关税等政策带来的通胀不确定性是制约美联储进一步降息的主要潜在因素。

财政政策方面,财政部第一季度美债净发行不及预期。TGA 账户余额大幅回落远低于预期水平。从收支细分项来看,TGA 账户的余额大幅回落主要源于美国财政部债务赎回较多而发债偏低,这与美国今年 1 月 2 日恢复债务上限有关。财政部被迫削减国债供应,通过减少现金储备等超常规措施来应对债务上限的限制。这一举动可能导致短债相对稀缺,也会使得美联储逆回购协议工具的使用增加,这与美联储逆回购工具 2、3 月出现的小幅反弹一致。

高频数据方面,2025 年 3 月后欧元区经济意外指数暂缓上升,德国服务业和制造业均有转弱迹象。德国货运里程同比回落制约工业产出表现,不过耗电量同比反弹,能源密集型产出活动相对活跃。纺织品零售销售、每天就座食客数同比基本维持负值,后者弱于其他主流发达经济体。新工作发布指数指向新增就业人数先上升后下降。

低频数据方面,2025 年 2 月德国实际消费情况好转,各类领先指标继续回升。制造业需求随前期美国需求韧性反弹,服务业亦有亮眼表现。欧元区制造业 PMI 保持上行,服务业 PMI 小幅回落,法国数据仍低迷。景气度指数(ESI)继续上升。

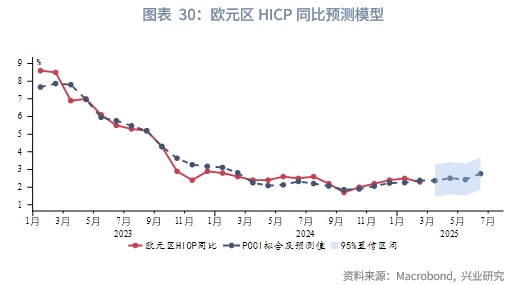

欧元区 2 月 HICP 同比终值 2.3%,持平市场预期,低于初值 2.4%和前值 2.5%;核心 HICP 同比较前值 2.7%回落至 2.6%,符合核心 PCCI 显示趋势但超过市场预期的 2.5%。分项来看,食品、核心商品通胀回升,服务通胀保持下行。PCCI 模型暗示 6 月 HICP 同比将小幅抬升。

欧央行 3 月议息会议如期将存款便利利率继续下调 25bp 至 2.5%。声明指出利率的限制性显著降低,行长拉加德挑明将转向更渐进的决策方式。宏观预测存在较大幅度调整:下调今明年增长预测;上调今年、下修后年通胀预测;下调今年、上修明年核心通胀预测。预计欧央行将放缓降息节奏,下次会议可能跳过,年内尚存 25~50bp 降息空间。欧央行保留降息选项但将放缓步伐以评估地缘政治风险和“巨额”财政刺激计划的影响。我们预计基建和国防开支对经济的短期影响有限,更注重长期内的提振。因而短期仍需关注特朗普关税以及实际收入回升转化为消费的程度。后续降息时点将取决于经济数据和关税。

拉加德本月在欧洲议会经济和货币事务委员会的听证会中指出,欧美之间的贸易争端可能对欧元区经济造成严重冲击,并推高通胀水平。如果美国对欧洲进口商品征收 25%的关税,欧元区经济在第一年可能下降约 0.3 个百分点,而如果欧盟采取反制措施,提高对美进口商品的关税,这一损失可能进一步扩大至 0.5 个百分点。贸易壁垒的影响主要集中在实施后的第一年,随后效应将逐步减弱,但可能会对长期经济产出水平带来持续性的负面影响。在这种环境下,欧元区的通胀前景将变得更加不确定。若欧盟采取报复性措施,同时欧元汇率走弱,短期内通胀可能上升约 0.5 个百分点。不过,从中期来看,随着经济活动的减少,通胀压力可能会逐步回落。

2025 年 3 月 4 日,德国联盟党党魁、总理候选人默茨宣布设立 5000 亿欧元基建专项基金、从“债务刹车”机制中豁免部分国防开支,以及调整各州债务借款上限。欧盟委员会紧随即提出一项 8000 亿欧元的“重新武装欧洲(ReArm Europe)”军事投资计划,在欧盟层面为各成员国军事开支保驾护航,具体措施包括再次激活《稳定与增长公约》中的豁免条款、设立 1500 亿欧元联合军事装备采购贷款计划等。2025 年 3 月 18 日,德国联邦议院正式通过上述改革计划。2025 年 3 月 19 日,欧盟正式公布《欧洲防务白皮书——2030 战备计划》和《欧洲重新武装计划——2030 战备计划》文件。

2025 年 3 月 20 日,欧盟举行峰会重点讨论竞争力问题、乌克兰局势、欧洲防务和中东局势等。各国领导人在提升欧洲防务水平、对乌克兰军事支持等具体事项方面仍存分歧。据华尔街见闻报道

高频数据方面,近期经济意外指数重新回落(见图表 22)。重型货车使用指数、飞机航班数量同比下降,每天就座食客数量同比下行至负值区域后回升。新工作发布指数暗示新增就业人数将降低。

低频数据方面,2025 年 1 月生产工业产出环比下降抵消服务业增长利好,GDP 环比萎缩 0.1%,低于预期值 0.1%,前值 0.4%。监测体系中,2025 年 2 月领先和信心类指标普遍回暖,零售销售或可继续受益于消费者信心恢复。近月 PMI 总体以“生产弱服务强”的格局横盘运行。

英国 1 月三个月不包括红利的平均工资同比 5.9%,持平预期和前值;包括红利的平均工资同比 5.8%,持平预期,前值由 6%上修至 6.1%。1 月核心服务通胀较去年 12 月反弹,通胀意外指数保持相对欧元区、美国、G10 平均更高水平。

英国央行 3 月会议以 8 比 1 的投票结果维持基准利率在 4.5%不变,符合预期。值得注意的是,此前已经连续三次会议支持降息的副行长 Dave Ramsden 和 Alan Taylor 此次转而投票维持利率不变,Catherine Mann 曾在 2 月份曾支持大幅降息 50bp,此次也加入按兵不动的行列。仅传统鸽派 Swati Dhingra 投票支持降息,且她也将降息幅度的主张从之前的 50bp 缩减至 25bp。行长贝利在新闻发布会上表示,利率处于“逐步下降的道路上”。经济存在很多不确定性,央行将密切关注全球和国内经济的发展情况,尤其是工资结算情况,这是未来决策的“重要决定因素”。此外,英国央行将第一季度 GDP 增速预测从 0.1%上调至 0.25%,预计今年晚些时候通胀将达到 3.75%。尽管官员们认为价格飙升是由临时因素引起,但声明表达了对通胀预期居高不下的担忧。目前 OIS 市场预计英国央行今年降息幅度不到 2 次,小于会议前。

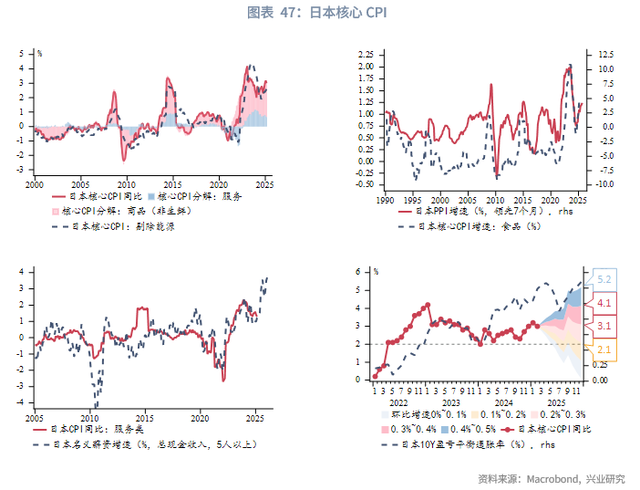

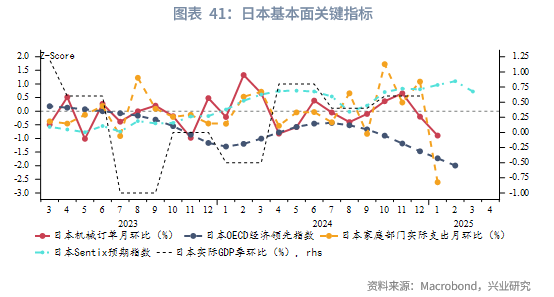

日本短线存在滞胀风险。增长方面,日本核心机械订单增速和家庭实际支出在 2024 年第四季度反弹,支撑实际 GDP 保持环比高增速。然而 2025 年第一季度数据显示机械订单和家庭支出的月增速回落,3 月 19 日公布的日本 1 月核心机械订单同比增速 4.4%,环比增速-3.5%,均低于预期的 6.6%和-0.1%。OECD 经济领先指数自 2024 年 11 月后持续低于荣枯线 100 且边际回落,Sentix 预期指数的改善也于 2025 年 2 月中止。

目前经济的疲软尚未达到阻止日本央行加息的“经济状况非常糟糕”的情景,还需更多的数据验证。

2025 年 2 日,日本核心 CPI(剔除生鲜)同比增速 3.0%,环比增速下降 0.2 个百分点;剔除能源后的核心 CPI 增速录得 2.6%,环比增速回升 0.1 个百分点,为连续第 7 个月增速反弹。

3 月初,日本工会总联合会 Rengo 公布了 2025 年“春斗”的加薪诉求——加权平均涨幅 6.1%,高于 2024 年的 5.9%,基本工资涨幅 4.5%,高于 2024 年的 4.3%。3 月 14 日第一次“春斗”答复中企业承诺涨薪率为 5.46%,高于 2024 年初次答复涨薪率 5.28%和最终涨薪率 5.1%。3 月 14 日第二次“春斗”答复中企业承诺涨薪率为 5.46%,高于 2024 年二次答复涨薪率 5.28%和最终涨薪率 5.1%。第二次答复承诺涨薪率 5.4%,高于 2024 年二次答复涨薪率 5.25%

2025 年 3 月 19 日,日本央行全票通过政策利率维持在 0.5%不变,符合市场预期。新闻发布会上,植田和男认可 2025 年“春斗”初步结果“较为强劲”,称目前不是需要介入债券市场的时候,货币政策会考虑关税影响。目前市场预期 6 月、7 月、9 月加息 25bp 的概率分别为 52%、78%和 96%,滞胀风险与关税不确定性使得日央行保持谨慎,短时间内市场难以进一步“炒作”加息预期。详见《兴业研究汇率报告:加息炒作暂告段落,日元走强需靠美元——评 3 月日本央行议息会议 20250321》