依稀记得,2015年是所谓国内新能源车发展的元年,彼时大量玩家和资本涌入新能源车这个蓝海赛道。

而转眼十年期将到,依然能够在牌桌上的活跃玩家已经屈指可数,资本也开始愈发审慎对待这片红海。

和其他同期成立的蔚小理相比,零跑或许不算是业界阵仗最大的,也很少站在流量的风口浪尖。

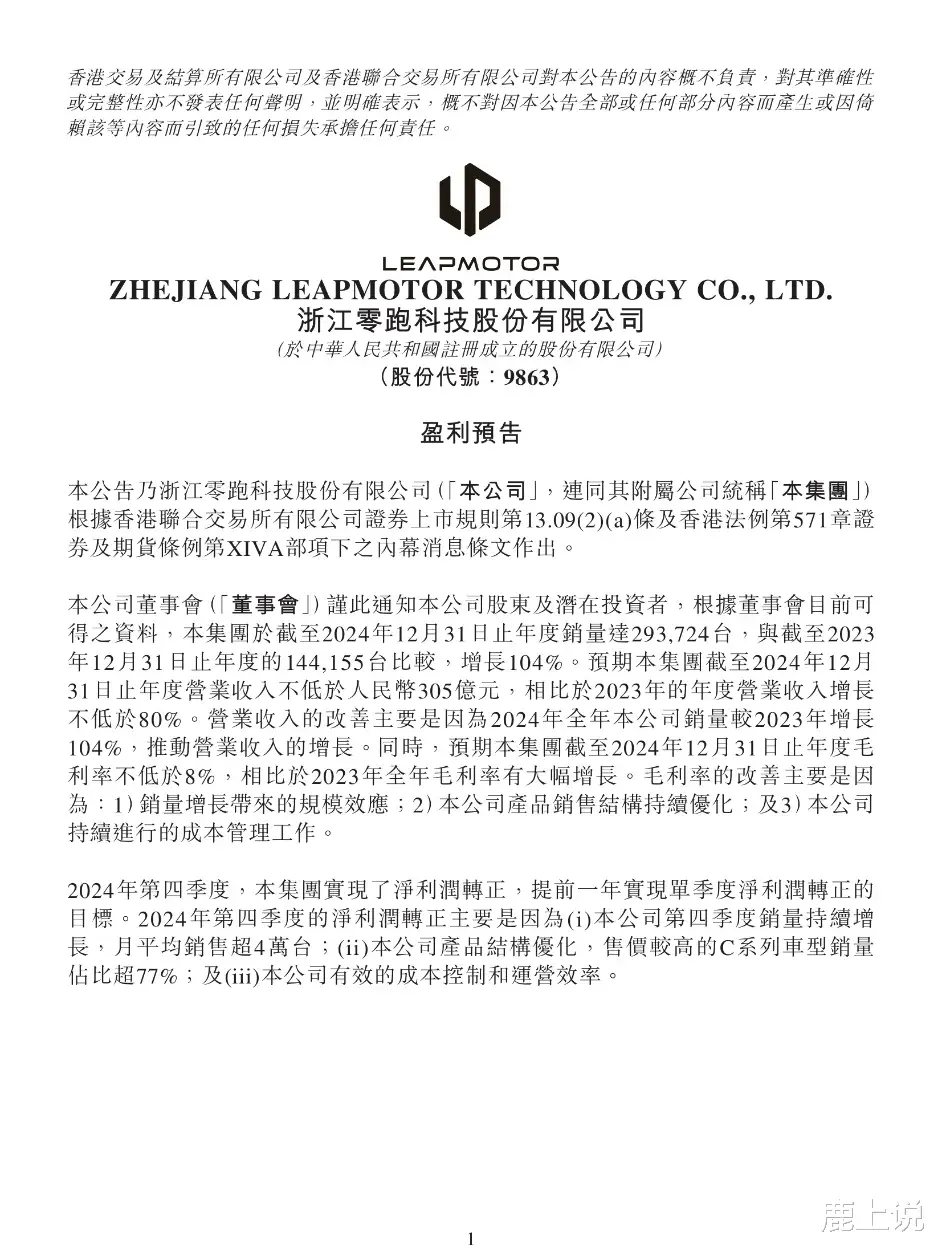

但就是如此低调示人的零跑,却不动声色地提前净利润“转正”,一跃成为国内第二家盈利的新势力品牌。

如果进行简单地归纳,零跑实现“转正”的心法在于全方位的预期管理。

而对于一家上市汽车企业,合理的预期管理,能够保证产品销量和品牌形象的整体稳定,也保证资本能够对品牌的长期持续看好。

用“奥卡姆剃刀”,加固消费者心智

每个品牌都会在消费者心中留有品牌心智标签,很多消费者愿意形容零跑是“价格杀手”,将这个词具象化就是“满足核心需求+价格非常精准”。

说起来似乎没什么特别之处。

如果放在增量时代,性价比的产品标签很容易阶段性实现,哪怕放到存量竞争的今天,价格也是某些品牌最简单直接、短时间可突破的底线。

但是,能够长期坚定地贯彻,并使其呈现出品牌标签,这就需要从执行到决策层,甚至到资本层面的持续定力。

先看表象:以零跑主销的零跑C10、C11和C16三款SUV为例,在市场同级对手中,与它们价格趋近的,没有它们综合配置高,与它们配置趋近的,价格要比它们贵不少。

三款车型都融合了增程和纯电优势,主流智能科技全面,目标瞄准了10万-20万家用车市场。一步到位,不需要所谓的“价格战”。

精明的消费者很容易就能看出错位的优势,看到了零跑每一个爆品都精准切中了同级别的“软肋”。

消费者自然用钱包说明了一切:2024年零跑汽车累计交付近30万台,同比增长超100%,成为屈指可数超额完成2024年销量目标的车企。

把性价比做到极致且能被消费者认可的底层逻辑是什么?

零跑似乎一直遵循着“奥卡姆剃刀”原理。它使得零跑始终着眼目标用户高频、核心的产品需求,减少那些低频次且高溢价的冗余配置。

零跑的目标用户当下聚焦的是智能化的“好用”“实用”层面,那么零跑优先需要把体验做好,无需过多的“炫技”,从而增加意义不大的实体。

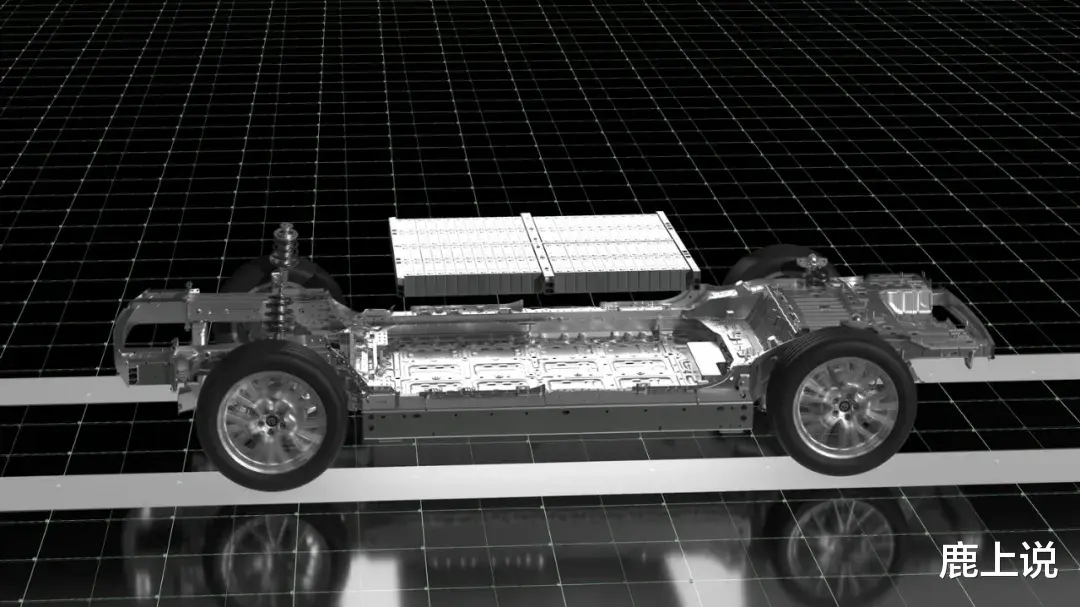

零跑为此给出的长期路线就是基于全域自研的集成化技术。进而有了CTC 电池底盘一体化技术、四叶草中央集成式电子电气架构、八合一电驱等前沿技术构想,并在短期得以实现。

比如CTC技术,在提升空间利用率和系统性能的同时,让车身与电池结构互补,使电池抗冲击能力及车身扭转刚度得到大幅提升。

它实现了空间、性能、续航、安全的充分结合:电池布置空间增加 14.5%、综合工况续航增加 10%、车身扭转刚度提升 25%,车身轻量化系数相比传统方案提升20%等等。

比如四叶草架构,它将控制器数量缩减,线束长度也大幅减少,数据带宽却大幅提升,电源管理模式也增加至30 余种,平台通用化率超过 90%。

集成只是实现方式,核心是满足需求的同时提升效率。经过多年的研发验证,零跑的集成架构已成趋势。当前的LEAP3.0 技术架构,平台通用化率可达 88%,可覆盖 A0-C 级车型。

而随着25年集成度更高的LEAP3.5平台量产,新架构将驱动全车系进一步提高通用化率,提高研发效率。

全域自研的集成化技术是零跑维持产品高性价比、公司持续盈利的技术秘诀。

全方位构筑降本控费能力,长期稳定资本信心

和蔚小理等“互联网起家”的新势力不同,零跑依托大华股份在视觉图像算法与电子制造领域的深厚积累,包括创始人朱江明本人在电子及人工智能领域的深厚经验,零跑掌握着足够的技术先手。

零跑成立伊始便“押注”自主研发智能电动汽车核心软硬件,聚焦解决目标用户最迫切的需求、聚焦核心技术路线,在夯实技术优势的同时,慢慢突破技术壁垒。

据历史财报显示,零跑的研发费用在逐年大幅提升,23年全年研发费用达到19.2 亿元,同比增加36.1%。据前三季度和全年新车交付推算,预计 2024 年全年研发费用依然会同比大幅增加。

比较值得关注的是,零跑汽车2024年全年的研发费用率会因营业收入的增加,预计会有小幅下降,继续保持合理水平。投入但是不会铺张,这是零跑汽车对于研发投入的务实作风。

实际上,零跑汽车的费用管控能力一直很强,三费率逐年呈现稳定的下降趋势。

除了研发费用率外,2021-2023 年公司销售/管理费用率分别由13.7%/12.7%降至 10.7%/5.1%。2024Q1公司销售/管理费用率分别为12.3%与4.0%。

全方位的精细化降本控费能力,或许在新势力急速增长的那几年,被资本普遍忽视了。毕竟泡沫多的时代,资本只关注泡沫的想象空间,不在乎花了多少钱。

但在国内全新的经济和产业周期下,降本控费则是抵御风险的关键能力。零跑在这些层面,依然秉持“奥卡姆剃刀”原理,好钢用在刀刃上,不为刚需以外的任何高溢价买单。

零跑国际加速成长,长期想象力丰富

零跑国际已经开启“狂暴模式”:2024年9月,零跑C10和T03在欧洲正式上市,目前已在欧洲13个国家建立了400余家销售网点,全部具有销售加售后服务功能,计划到2025年底前拓展至500家。

零跑C10增程版预计2025年3月开始在欧洲交付。2025年,零跑国际也将加快布局亚太、中东及非洲和南美市场。

零跑国际并非单纯的“走出去”,而是真正开启了中国车企“反向合资”的先河。零跑所能收获的。

包括但不限于:1、海外成熟的销售渠道,打造极强的规模效应与成本优势;2、本地投产规避海外关税,以及政策优势;3、提升零跑品牌国际竞争力,确保长期稳定的现金流。

从2023年第四季度开始,港股上市的零跑汽车一直备受资金关注,这是多重因素使得,财务精细化降本控费的能力在今天变得尤为重要。

更加超预期的是,零跑汽车的销量在逐步攀升,没有受到整体环境的向下影响,尤为难得的是,零跑国际的加速成长,将大幅提高收益预期。

零跑汽车的“转正”变得顺理成章,可以预见的未来,零跑依然处于快速成长期,将继续保持稳定向上的盈利状况。