文|飞雪

来源|博望财经

从“奥特曼卡牌”到如今在小学女生群体中风靡的“小马宝莉卡牌”,以集换式卡牌为“大单品”卡游有限公司,一度被其高达70%的毛利率、年收入最多“斩获”超40亿元的“业绩”而令业界咋舌。

来源:卡游招股书

而自今年1月26日向港交所递交招股书以来,业界和投资者对这家公司的关注热度便只增不减。

来源:卡游招股书

卡游招股书显示,其2021、2022年度及截至2023年前三季度,“玩具”产品相应的毛利率分为58.1%、68.9%及69.4%,而“集换式卡牌”对应的毛利率,则“真真确确”地显示为59.5%、69.9%、71.2%。

来源:卡游招股书

而在其招股书的公司介绍部分,卡游则将自身描述为“中国集换式卡牌领域的开拓者”,并表示“在巩固集换式卡牌领域领导者地位的同时,亦着力于丰富我们的玩具产品组合,引入人偶、集换式卡牌收藏册、徽章、贴纸和亚克力立牌等其他产品类别。”

来源:卡游招股书

招股书中,卡游对其收入来源表述为,主要来自销售玩具(包括集换式卡牌、人偶及其他玩具)、销售文具产品。经笔者对其招股书各项主要财务数据“抽丝剥茧”发现,在其营收中占比超85%以上的集换式卡牌,恰是卡游的“基本盘”与“底牌”所在。

只是,面对其集换式卡牌营收一度跌超近半、多元化扩张布局收效甚微,且因“收割小学生”导致舆论争议高发、频发,加之监管“盲区”的日趋“补全”,或将于今年下半年敲钟的卡游,是否或多或少面对种种隐忧及事关其在资本市场发展的“不确定性”?

01

营收身陷卡牌“大单品依赖症”,招股书示其去年前三季度营收跌超近半

卡游在港交所提交的招股书显示,2021、2022年度以及2023年前三季度,其营收分别为22.98亿、41.31亿和19.52亿元人民币,毛利分别为13.35亿元、28.42亿元、13.14亿元。相应的净利润,则分别为-1.53亿、-2.96亿和2.60亿元人民币。

来源:卡游招股书

不难看出,尽管卡游在2023年前三季度净利润扭亏,但同期19.52亿元的营收,相当于同比下滑近半、13.14亿元的毛利则意味着同比下滑逼近50%。

此外,透过下表可知,按照非国际财务报告准则计量,卡游2021年、2022年及2023年前9个月的经调整净利润分别为7.95亿、16.19亿和5.78亿元人民币。

来源:卡游招股书

尽管主动披露“非国际准则净利润”,能为资本市场审视和评估卡游这家公司的价值提供额外参考。但不可否认的是,2021年度及2022年度,卡游分别为-1.53亿、-2.96亿的同期净利润,实则呈上升亏损的态势。

更值得注意的是,卡游疑似陷入以集换式卡牌为“看家菜”的“大单品依赖症”之中。

其招股书数据就显示,卡游的集换式卡牌销售额,在2021、2022年度及2023年前三季度,占比分别为94.4%、95.1%、85.8%。

而高企的集换式卡牌“大单品”销售额占比数字对比之下,却将卡游“大单品”——集换式卡牌的营收,在2023年前三季度呈现的增速放缓事实予以“显露”。

即便从营收上看,相较于2021年度21.69亿元、2022年度39.30亿元的销售额,卡游2023年前三季度的销售额仅为16.75亿元。而其2022年前三季度的集换式卡牌销售额,则约为34.79亿元。

来源:卡游招股书

卡游在招股书中对此表示:“集换式卡牌销量的下降亦反映公共卫生状况对整体社交活动及整体商业环境的影响。”

这一解释,或难以纾解资本市场对卡游过度依赖“集换式卡牌”这一“大单品”,在未来可持续发展的焦虑和担忧。

也许是为加速刺激营收,卡游持续在集换式卡牌上“高举高打”。其招股书显示,仅2021年、2022年及2023年前9个月,卡游即累计推出多达132个、168个及121个集换式卡牌系列,涉及“宇宙英雄奥特曼”“奥特曼英雄对决”“卡游三国”等。

集换式卡牌这一“大单品”作为卡游赖以维系持续发展的“基石”,其招股书中也表示,“为持续设计及推出新产品奠定坚实的基础,截至2023年9月30日,我们已构建由44个IP组成的强大IP矩阵。”

然而,据《证券之星》等媒体披露,实际上,目前卡游的多个“主力”IP授权均面临到期。其中,奥特曼IP将于2029年到期、叶罗丽IP将于2033年到期,而斗罗大陆动画和蛋仔派对IP则到明年,便面临授权到期的现实。

而在卡游集换式卡牌数年来毛利率保持高位的背后,或与其拿到的IP授权费用处于相对低位不无关系。

卡游在其招股书中表示,2021年、2022年及2023年前9个月,其支付的IP费用分别为1.66亿元、2.11亿元、1.13亿元,仅占总收入的7.2%、5.1%和5.8%。

或许,这种大可“忽略不计”“占小头”的IP费用支出,也是支撑卡游年收入一度超40亿元的个中原因。

不过,卡游在其招股书“风险因素”部分明确表示,“我们面临与IP授权相关的风险。如果我们未能以有利条款取得、维持或重续IP授权安排,或我们的IP合作伙伴未能维持及保护其IP,我们的业务、财务状况及经营业绩可能会受到重大不利影响。”

来源:卡游招股书

可以说,随着IPO计划的不断推进,加之试图为寻得“第二增长曲线”而进行的多元化“加速跑”收效甚微,连同监管环境的变化以及舆论争议的高发、频发,卡游接下来要为到期及新“登场”的IP支付多少授权使用费用、又是否能仍然维持在一个低位水平?

何况,单靠集换式卡牌这一“大单品”的卡游,如何才能寻得“第二增长曲线”以解未来发展隐忧,又如何借此消解其在资本市场潜在的“不确定性”?

02

加速布局相关多元化,卡游能否寻得“第二增长曲线”?

或许卡游自身已意识到过度倚赖集换式卡牌这一“大单品”,一旦IP市场骤变、授权使用费用走高,抑或监管下场“填补”对卡牌类的监管“空白”,那么,卡游的未来就难免充满未知数。

过去两年,卡游加速进行相关多元产品业务布局,试图依靠其在集换式卡牌市场的领导者优势和品牌效应,吸引其目标用户“小学生”予以“买单”。

为此,卡游大举在以文具品类为主的相关多元化上“开疆拓土”,通过提供以IP为主题的笔具、本册等文具产品,在其卡牌既有渠道及相关渠道进行大举推广。

然而,卡游的多元化布局,却未呈现其集换式卡牌一般的“火爆场面”。尽管公开数据显示,卡游在2022年及截至2023年前三季度,已分别推出6个及52个文具系列。

来源:卡游招股书

然而,尽管文具类系列产品的SKU不断加码,但其招股书显示,相对于卡游销售的卡牌IP“衍生类”产品人偶及其他玩具类,在2023年前三季度销售额占比为4.1%、3.2%,其“文具”类产品的销售额,在2023年前三季度的占比则仅为6.9%。

这显然与卡游“大单品”集换式卡牌同期85.5%的占比形成鲜明反差,也某种意义上佐证了其以文具类系列产品为主展开的多元化布局,收效甚微。

来源:卡游招股书

不过,卡游的多元化注定不能按下“暂停键”。因为,早就被权威媒体等公开报道且常常登上社交平台热搜的卡游“大单品”——集换式卡牌,在营收和资本面之外,还面临舆论争议的高发、频发。

这般处境下,卡游的“大单品”集换式卡牌,作为年收入超40亿元、毛利率高的“略微离奇”的核心业务,其在IPO申请进程的日趋深入中,是否会面对证监局等有关监管部门的质询?其又将如何通过真正稳健且良性的多元化,来“冲淡”其集换式卡牌这一“大单品”的潜在发展之忧?

换言之,已经在高毛利率市场“躺赚”数年的卡游,能否寻得“第二增长曲线”,或是其能否赢得资本市场认可的一大关键。

招股书中的“战略”部分,卡游提到,拟采取“积极寻求海外扩张”等多种战略进一步发展业务。

来源:卡游招股书

招股书指出,目前,卡游的若干受欢迎的授权IP的授权范围,已扩展至东南亚等海外市场。而卡游还计划与合适的当地合作伙伴合作,提供差异化的产品,并根据海外市场的消费者偏好实施量身定制的营销及品牌战略。

而在卡游公司提交招股书之际,据灼识咨询出具的相关报告指出,2022年,按商品交易总额计,美国、中国和日本的集换式卡牌行业市场规模分别为人民币172亿元、人民币122亿元和人民币114亿元。而东南亚的集换式卡牌行业市场规模达到人民币17亿元,预计未来五年将快速增长。

或许,左手猛推国内市场的多元化、右手强势加码“出海”背后的集换式卡牌更大“商机”,似乎为卡游的未来勾勒了一定的方向。

然而,这个未来,到底是“海水”还是“火焰”,尚不得而知。

03

“收割小学生”舆论争议不断,疑涉初级博彩性质或让其直面未来发展“灵魂拷问”

据《张家口晚报》2022年8月9日刊发的题为《揭开真相!“盲盒式”奥特曼卡为何让孩子上瘾?》报道称,“一些家长和老师表示,奥特曼卡不仅花费大量金钱,而且会耗费孩子精力,过度痴迷会影响到孩子的学习成绩。”

该媒体还援引心理专家的观点认为,“‘盲盒式’奥特曼卡在销售模式上具有初级博彩性质,过度痴迷可能会影响小学生心理健康。”

新闻来源:《张家口晚报》,图片截图自“网易”

报道进一步援引张家口学院心理学教师郭丽娜的分析指出,商家根据动漫形象开发卡片,将卡片作为商品对外出售,本身没有什么问题。

“但商家将所谓的‘稀有’卡片,与普通卡片放在一个包里销售,让购买者随机抽取,这已经不再是简单的游戏行为,而是流行于未成年人群体之间的一种初级博彩行为,如果孩子过度痴迷,将会影响心理健康。”

来源:《张家口晚报》(张家口新闻网)

无独有偶,据《三亚传媒融媒体(三亚新闻网)》2023年4月6日发布的题为《众多未成年人沉迷购买、收集卡牌玩具并相互攀比 小小卡牌“魔力”何在?》的报道称,连日来,该媒体记者走访市内多个学校周边,发现不少小卖部都在出售此类卡牌玩具,“价格也从最低的2元一包,到几十元甚至上百元不等”。

来源:三亚新闻网

而一名小卖部经营者告诉该媒体记者,“里面的等级是随机的,价格越高,出现高级卡的概率就越高,像最便宜的卡片基本就是普通卡,但要想拥有一张最高级别的全息卡牌,就只有在最贵的卡片里面才有可能抽到。”

报道中,该媒体记者采访的海南建亚律师事务所律师彭红则表示,“有关部门应该对学校附近的商家加强监管,针对容易诱发青少年儿童畸形消费的产品,要加强规范管理。同时,经营者有责任和义务引导未成年人正确消费,当未成年人独自购买贵重物品时,特别是当无民事行为能力或限制民事行为能力人前来购买商品或接受服务时,应审视购买人的消费行为是否与他的年龄、智力相适应,以免产生不必要的消费纠纷。”

不难想见,随着舆论争议的持续、监管规范的出台,尤其是随着启动IPO的卡游即将成为一家公众公司,其一举一动都难免暴露在阳光之下。

而根据《人民网舆情数据中心》于2022年9月29日发布的,题为《“奥特曼卡片”舆情多发,卡游公司需坚守社会责任底线》的舆情分析报告显示,“奥特曼卡片”主题相关舆情多发,衍生出#家长抱怨孩子沉迷奥特曼小卡片#等微博话题引发网民热议。

来源:人民网舆情数据中心

报告指出,当年8月10日,媒体报道称北京一家长花费200万给娃集奥特曼卡未集齐,引发广泛关注,进而#家长花200万给娃集奥特曼卡没集齐#冲上热搜、众多媒体的转发及跟进助推事件形成传播热度波峰。

《人民网舆情数据中心》据此研究分析,在这一舆论事件的话题讨论过程中,家长的巨额花费、卡游公司的经营管理、未成年人的消费行为、相关部门的监管规范等成为主要聚焦领域。

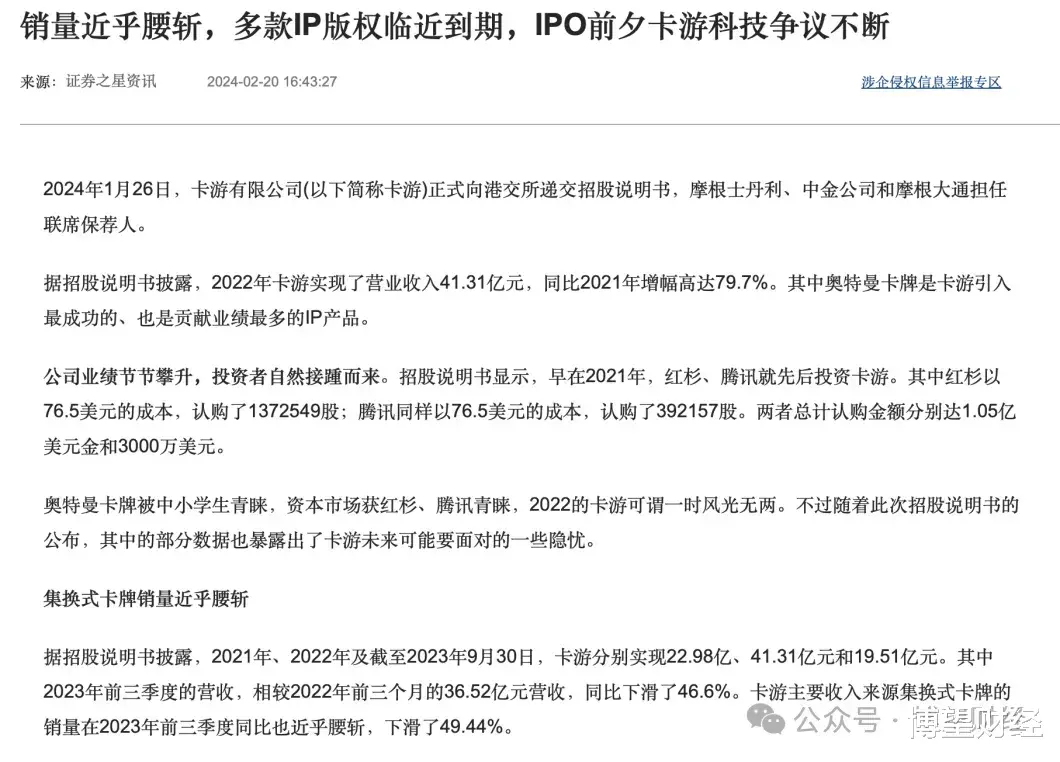

而据《证券之星》2024年2月20日发布的题为《销量近乎腰斩,多款IP版权临近到期,IPO前夕卡游科技争议不断》报道称,“从集换式卡牌的整体商业环境来看,2023年6月,国家市场监督管理总局印发了《盲盒经营行为规范指引(试行)》,为盲盒经营划出红线,推动盲盒经营者加强合规治理。指引对盲盒销售对象的年龄作出了严格限制,要求不得向未满8周岁的未成年人销售。”

来源:证券之星官网

该报道指出,集换式卡牌一直以来就争议不断。在2023年年初,重庆广电就报道了一起文具店、玩具店、小卖铺允许未成年人大额消费、赊账消费的社会新闻。随后同年11月份央视财经频道也在节目正点财经中报道过《集换式卡牌成青少年新宠,预防未成年人沉迷需加强监管》。

来源:截图自证券之星相关报道

“总的来说,未来卡游集换式卡牌商业模式的可持续仍存较大的不确定性。”报道如此总结道。

不过,“在商言商”,深得小学生心理和该群体流行“趋势”的卡游,尽管在多元化上“受困”、舆论争议不断,但并未止步继续面向小学生赚取“真金白银”。

如今,卡游的集换式卡牌,已不仅是小学男生热冲的“奥特曼”等卡牌,面向小学女生,卡游早已在全国各地市场大举推广热播动画IP《小马宝莉》的集换式卡牌。

来源:博望财经实拍——卡游《小马宝莉》IP卡牌

据笔者实地调查发现,卡游的《小马宝莉》卡牌,不仅价格高度参照奥特曼卡牌,而且玩法上也高度相似,在小学女生中具有高度复购“黏性”。

傍晚放学时段,小学校门周边的文具店里,聚集的小学女生们拥挤在卡游《小马宝莉》卡牌区域,而诸如铅笔、钢笔、作业本等本该是这一年龄段孩子争相购买的“正规文具”却无人问津。

2元起步、10元一包更能大概率抽到“好卡”的卡游《小马宝莉》集换式卡牌,一次就至少消费十几二十元。然而,尽管被文具店老板“打包票”10元一包的卡牌抽到“好卡”的概率更大,但真正在小学生家里“堆积成山”的,却仍是“真金白银”换来的一堆“普通卡(废卡)”。

来源:博望财经实拍:卡游《小马宝莉》卡牌“普通卡(废卡)”

时下,眼看《小马宝莉》动画已更新到第九季、据说新剧集即将“登场”。届时,又将为卡游的“大单品”带来多少“真金白银”的入账?

而未来的卡游,到底能不能靠集换式卡牌这一“大单品”,面向“小学生”等未成年群体,一直进行“暴利收割”并持续“落袋为安”呢?

这公司上市就是为了卖公司的[得瑟]