周末出了一堆TMT板块的大利好,而核心本质还是因为川普的认怂,但是未来变化必定会持续,而反复是性是必然。而这个是明牌,而周末我反复思考,中国科技的底层的爆发,必定是半导体芯片,而半导体芯片里什么最有爆发性?

而半导体芯片的细分需从纵向产业链(材料→设计→制造→封测)和横向技术路线(数字/模拟/功率等)交叉分析。而以下细分领域里谁你们看谁才是:“高技术壁垒+资源垄断” 特征!而这个就是未来可能成为2025年资源性最有爆发性行情:像21年的碳酸锂!出现十倍行情的关键!

最后总结出来只有两个可能:石英砂、硅片。因为只有这两才才是资源性!因为只有资源性才能引发爆涨的可能,因为产量+难度会上升。最好是在芯片里成本占比比较低最好!因为就算涨上天,整体对芯片影响也少,而这一点来看只有一个:高纯石英砂!

虽然直接成本占比低,但若断供可能导致硅片停产(类似光刻胶对三星的影响),战略价值远高于经济价值。所以老美一定会在这里下死手,主要原因稍后再讲!而这个国产替代必定会成为最强爆发思考!

一、高纯石英在半导体芯片中的成本占比

整体成本结构:半导体芯片制造成本中,材料成本占比约30%-40%(其余为设备折旧、人工等),而高纯石英主要用于制造石英坩埚(单晶硅拉制)、反应腔体、光掩模基板等,占材料成本的1%-3%。折算到芯片终端成本:以12英寸硅片为例,高纯石英成本约5-10美元/片,占芯片总成本不足0.5%。

整体成本结构:半导体芯片制造成本中,材料成本占比约30%-40%(其余为设备折旧、人工等),而高纯石英主要用于制造石英坩埚(单晶硅拉制)、反应腔体、光掩模基板等,占材料成本的1%-3%。折算到芯片终端成本:以12英寸硅片为例,高纯石英成本约5-10美元/片,占芯片总成本不足0.5%。

3、关键应用场景的成本权重

石英坩埚:生产单晶硅的核心耗材,每只坩埚需消耗20-30kg高纯石英砂,可拉制约6-8根硅棒(单根硅棒生产1000-2000片硅片)。坩埚成本约占硅片生产成本的3%-5%。

半导体设备部件:刻蚀机、扩散炉中的石英部件需定期更换,占设备维护成本的10%-15%。

二、高纯石英价格历史峰值与驱动因素

1、价格波动范围

光伏级高纯石英砂:常态价格(2021年前):3-4万元/吨

历史峰值(2023年Q2):进口内层砂涨至12-15万元/吨(美国Unimin产),国产砂跟涨至7-9万元/吨。

半导体级高纯石英砂:常态价格:10-12万元/吨

历史峰值(2023年Q3):18-22万元/吨(日本/美国进口砂)。

2、涨价核心驱动因素

供给垄断:全球仅美国Unimin(现科维亚)、挪威TQC、中国公司等少数企业能稳定供应半导体级砂,CR3超80%。

光伏需求爆发:2022-2023年N型硅片渗透加速,石英坩埚寿命缩短(P型约400小时→N型约250小时),需求激增。

地缘政治:2023年美国对中国半导体设备出口管制,引发国产供应链恐慌性囤货。

三、当前价格与未来弹性

1、2024年价格现状

光伏级国产砂:6-7万元/吨(关税上调后或重回8万元+)

半导体级进口砂:15-18万元/吨(受关税影响可能突破20万元)。

2、格弹性空间打开:

国务院关税税则委员会发布公告,自4月10日12时01分起,原产于美国的所有进口商品的加征关税税率由34%提高至84%。光伏行业内层砂主要依赖美国进口,当前进口砂价格9.5万元/吨,国内内层砂价格7万元/吨,反制关税叠加后,国产光伏内层砂价格或将大幅上涨。

当前半导体砂价格在17-18万元/吨、反制关税或将进一步抬高进口成本、国产半导体砂价格弹性亦打开。

3、新驱动变量:

官方定性高纯石英矿为174号新矿种、重要性上升至空前高度: 自然资源部4月10日发布公告,经国务院批准,高纯石英矿成为我国第174号新矿种。高纯石英矿对半导体、光伏等高新产业不可或缺,全球高纯石英矿资源分布不均,我国高度依赖进口。

设立新矿种、对推进高纯石英矿相关产业#资源本土化、确保我国高新技术产业链、供应链安全十分重要。我们认为,官方提升石英矿至空前高度,

表明了石英砂不仅涉及涨价问题、更关乎#供应链战略安全、未来国产供应链有望加速导入石英砂、逐渐与海外脱钩。

4、未来价格催化剂

国产替代进度:若公司半导体砂通过台积电/中芯国际认证,进口砂溢价将压缩。

矿源争夺:中国若在内蒙古、东海等地探明高纯度矿脉,可能打破海外垄断。

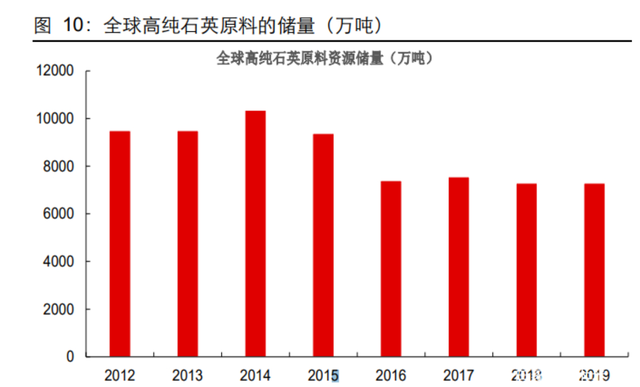

四、全球高纯石英供需格局

1、全球产量与销量

年产量:约 12-15万吨(2023年数据,含光伏级与半导体级),其中半导体级占比不足30%(约3-4万吨)。

年销量:基本与产量持平,供需长期紧平衡,库存周转极快(龙头企业库存通常<1个月)。

2、前五大生产企业及份额

3、中国高纯石英供需情况

产量与销量

年产量:约 3-4万吨(2023年),其中:

半导体级:<5000吨(依赖进口矿砂提纯)

光伏级:2.5-3万吨(石英股份占70%+份额)

年销量:光伏级基本自给,半导体级需求约1.5万吨(进口依存度超80%)。

4、主要应用领域占比(中国)

五、高纯石英的利润分析

1、市场价格 vs. 成本对比(2024年)

2、典型企业利润率对比

六、受益公司:

1、XXXX:唯一国产化突破半导体高纯石砂的企业!

2、XXXX:高端石英器件隐形冠军。

以上以的思考我认为从我认识可以看到,未来他的爆发性,而且还有一些看点更值得重视!今日就写到这里

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

总盘情况: 本周大盘如预期周一见底之后,整体出现了连续3天反弹,而且我们当时就判断整体8号反弹时间将持续看多到14号,而之后将出现调整,而且我们之前就判断3300就是大的压力,而之后看10日均线压力,所以下周核心重点就是看3262的压力,之后可能进一步看到3150的支撑在,则之后看3075与3040的支撑,预期不会持续大的调整,整体的时间周期上看17号转折是关键。而之后的整体思考到时候进一步的观察,而且今日进一步的缩量了2500亿,整体交易量缩量到1.34万亿,而普涨是难有持续,整体看3131家上涨,下跌1813家。所以下周上半周是风险性,但是调整是核心重点。

情绪面:整体情绪开始下降,而下周可能会进一步的下降,所以要注意风险性。涨停下降到103家,跌停上升到11家,封板率74%,而连板总数18家,高达6板。

板块上:当下的核心主线有:大消费,而最强势板块:芯片产业+统一市场+大消费。难度加大,缩量轮动性加大,而核心还是消费,而别的主线是否爆发还是要进一步的观察,主攻:化工+创新药。

芯片产业:龙头是中电港2板,而另外的核心重点就是看富满微与盛景微这两个,整体看后期是否加强,更多的就是看是否进一步的变量加强化,或是制载加可,而且现在的难度是回在的。而这里还有一个核心重点就是石英股份3板的加速,而这个才是当下最大的人气中心,又是大中军的思考。而这晨看后排里的欧晶和长江材料,但是以3连板板了,风险性也是上升。

大消费:今日龙头是国芳集团6板,而当下6板就是关键的压力,所以不好判断是否持续,而这里的关键就是看到下之后谁能接力,看欧亚集团的思考。还是别的。

统一大市场:龙头是连云港6板,而龙头是远大控股2板,而之后的爆发看后结构了,短期有风险性,看后排的接力了活口。

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、河南省发文支持家装厨卫“焕新” 每套房最高补贴2万元

2、北交所“920”代码亮相 今日全网测试

跟踪商品题材

一、生猪14.75(0.27%,猪成本16。)

二、电池碳酸锂7.025万(-0.35%,下破20万,但是整体并不乐观。)

先赞后看,月入百万!谢谢大家支持