01

光刻胶——半导体材料皇冠上的明珠

光刻是半导体微纳加工的核心工艺,光刻胶是半导体材料皇冠上的明珠。光刻工艺是半导体微纳加工的核心工艺,主要包括涂胶、曝光、显影等步骤。光刻胶是一种对光敏感的混合液体,在紫外光、电子束、离子束、X射线等辐射的作用下,其感光树脂的溶解度及亲和性由于光固化反应而发生变化,经过适当溶剂处理,溶去可溶部分可获得所需图像。光刻胶的光敏度决定了微纳图形的精度,因此光刻胶的重要性凸显。

光刻胶按照显影效果可分为正性光刻胶和负性光刻胶,正性光刻胶的应用更为广泛。曝光前对显影液不可溶,曝光后曝光部分溶解于显影液,形成的图形与掩膜版遮光区相同,称为正性光刻胶;如果显影时未曝光部分溶解于显影液,形成的图形与掩膜版遮光区相反,称为负性光刻胶。由于负性光刻胶在显影时可能会发生变形和膨胀的情况,正性光刻胶的应用更为广泛。

光刻胶的原料包括光引发剂、树脂、溶剂、单体及其他助剂等。光引发剂对光刻胶的感光度和分辨率起决定作用;树脂是光刻胶的基本骨架,决定光刻胶的硬度、柔韧性、附着力、曝光前后溶解度变化程度、光学性能、耐蚀性能等基本性能;溶剂既溶解各种化学成分,也是后续光刻化学反应的介质。从成本结构来看,树脂成本占比最大,约50%,其次是添加剂(包括单体、助剂)占比约35%,光引发剂、溶剂成本合计占比约15%。

光刻胶树脂具有特殊的物理特性和化学特点,半导体光刻胶树脂质量要求高、生产工艺难度高。光刻胶树脂是高分子聚合物,具有高分子的一些物理特性,如成膜特性、Tg(玻璃化温度)。在晶圆制造的光刻工艺中,光刻效果均保持在纳米级别,所以光刻胶的质量一致性、稳定性至关重要。这对原材料单体的纯度和稳定性、合成反应的可控性、以及后处理工艺的精确性都提出了极高的要求。

光刻胶单体工艺难度大,认证周期长,进入壁垒高。光刻胶单体在合成和纯化时:首先,需要防止单体聚合,其单体种类繁多,不同单体合成方法不同,难易不一;其次,半导体级单体要求高纯度,有时纯度要达到99.9%以上,其纯度指标要从气相(GC)、液相(HPLC)、凝胶色谱(GPC)等方面来考察,甚至还有含水量的指标要求,是难度极大的挑战。此外,光刻胶单体企业进入下游客户的供应商体系需要一个长期的认证过程,且需要征得终端的光刻胶厂家的同意和认证,一般不会轻易更换。

光引发剂是光刻胶成分中的光敏感化合物,主要分为光致产酸剂PAG和感光化合物PAC。半导体光刻胶用光引发剂主要分为PAG(光致产酸剂,简称光酸,Photo-Acid Generator)和PAC(感光化合物,Photo-Active Compound)。PAG在吸收光之后产生酸,因此被称为“光酸”,这些酸会作为催化剂使树脂上悬挂的酸不稳定基团脱落,从而改变树脂的碱溶解性;PAG主要运用于在化学放大型体光刻胶中,包括KrF、ArF、EUV光刻胶。PAC是重氮萘醌酯化合物,在光作用下从溶解抑制剂转变为溶解促进剂,主要用于线性酚醛树脂体系光刻胶中,如g线/i线光刻胶。

光刻胶添加剂包括活性剂、稳定剂等,用于控制和调节光刻胶的性能。光刻胶中还有其他的添加剂,如碱、光可分解碱等。此外,还有如匀染剂、表面活性剂、抗氧化剂、稳定剂等相关化合物,都是用来提高光刻胶的性能和稳定性的。不同波长的半导体光刻胶组分存在较大差异,波长越短的光刻胶树脂含量越低,溶剂的含量越高。g/i线光刻胶中树脂的含量通常在10-20%,KrF光刻胶中为7-10%,ArF、EUV光刻胶中树脂含量通常在5%以下。

除上游原材料壁垒外,半导体光刻胶国产化还具有配方、设备、客户验证等多重壁垒。配方是光刻胶的核心技术,厂商难以通过分析市场产品获得,需不断调整成分和比例以达到特定性能和参数。光刻胶的配方涉及多种化学成分的精确组合和比例调控,这些成分的选择和配比直接关系到光刻胶的性能表现,如分辨率、粘附性、耐化学腐蚀性等。为实现与已有供应商产品的性能和参数的完全匹配,光刻胶厂商首先需要对成百上千个树脂、光酸和添加剂进行排列组合,其次还要不断对各成分的比例进行调整,以实现和现有产品关键参数的完全匹配。

另外,光刻胶生产配套设备光刻机成本高,因此光刻胶的研发具有较高的门槛。光刻胶生产需要光刻机进行配套测试,光刻机的购置和测试成本高。根据晶瑞电材于2021年8月公布的集成电路制造用高端光刻胶研发项目信息,该研发项目投资总额为48850万元,其中设备及安装费占总投资额的69%,而光刻机(进口ASML光刻机)占据设备及安装费的44%。

下游客户认证要求严格,验证周期长。下游客户对光刻胶专用化学品供应商的选择非常谨慎,通常采用认证采购的模式。新研发的光刻胶需要经过PRS(基础工艺考核)、STR(小批量试产)、MSTR(中批量试产)、RELEASE(量产)四个阶段的客户验证,验证周期在两年以上。具体而言,面板光刻胶的验证周期为1-2年,半导体光刻胶的验证周期为2-3年。

从全球光刻胶市场份额来看,光刻胶市场仍由日美韩等企业主导。具体看来,光刻胶市场被东京应化、杜邦、JSR、住友化学等国外巨头所垄断,日企在全球光刻胶市场中占据重要地位。东京应化以高达26%的市场份额高居榜首,紧随其后的是杜邦、JSR和住友化学,其市场份额分别为17%、16%和10%。在全球市场前四名中,除了美国的杜邦,其余三家均为日本企业。东京应化、JSR的产品可覆盖所有半导体光刻胶品种,尤其在高端EUV光刻胶领域居市场垄断地位。

02

复盘全球光刻胶巨头TOK成长之路,我们得到了哪些启示?

2.1 实现精益化管理、深化全球化战略是成功的关键所在

东京应化(TOK)拥有世界领先的微处理技术和高纯度加工技术,是全球半导体光刻胶龙头。东京应化成立于1940年,于1968年首次开发半导体光刻胶,拥有世界领先的微处理技术和高纯度加工技术,是全球半导体光刻胶龙头。

东京应化是一家以研发为导向的公司,自1968年首次开发半导体用光刻胶以来,通过扩大研发和完善微纳加工技术,主要产品包括g/i线、KrF、ArF、EUV、面板显示和半导体封装光刻胶。TOK公司追求世界最高水平的微纳加工技术,主要产品包括g/i线、KrF、ArF、EUV、面板显示和半导体封装光刻胶,2023年TOK产品结构中,先进制程光刻胶营收占比高,KrF光刻胶占收入32%,ArF+EUV光刻胶产品占收入的28%。

目前,东京应化的光刻胶产品覆盖从i线到EUV线的全系列产品,公司是全球半导体光刻胶龙头企业。具体来看,东京应化EUV光刻胶、KrF光刻胶、g/i线光刻胶在各自细分领域的市占率均为全球第一,分别为38.0%,36.6%,22.8%,而ArF光刻胶的全球市占率为16.2%,位列第四。

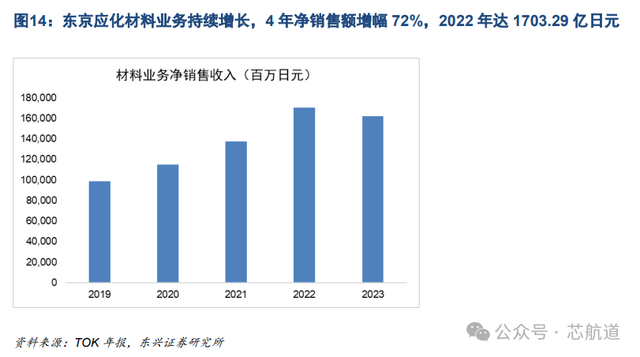

东京应化材料业务不断响应市场需求,业绩持续增长。2019-2023年,东京应化材料业务(含光刻胶)持续增长,2022年材料业务净销售收入达到1703.29亿日元,相比2019年增长了72%,但2023年,受PC、智能手机需求下降以及数据中心增速减慢的影响,公司总体业务承压,材料业务营收小幅下降4.7%。

东京应化公司以客户为导向,不断发展微纳加工技术和高纯度技术方面的优势,精益化管理,并快速实现全球化布局。1987年TOK公司开设第一家海外办事处,随着半导体产业向海外转移,加快了海外扩张,并于 2012 年在韩国建立了“以客户为基础的基地”,将开发、制造和销售人员整合为一体。在中国台湾和美国加强客户战略,专注于客户战略的长期研究和开发,快速实现全球化布局。

得益于亚太地区半导体行业的迅猛增长,近年来东京应化海外营收占比提升至82.2%。东京应化不断强化海外战略,近年来东京应化海外营收占比不断提升,2022年海外营收占比提升至82.2%。其中2022年中国台湾地区营收占比为38.7%,超越了日本本土17.8%和中国大陆17%的营收占比,成为日本最大的市场。

光刻胶的纯化技术成为保持技术进步的关键点,TOK公司不断钻研技术,不断致力于产品升级,并通过提供光刻胶产品来更好地实现公司的价值。

2.2 TOK公司善于利用日本本土设备方面的优势,把握住了两次行业大机遇,实现二次腾飞

回溯光刻胶与光刻机产业发展史,我们可以看到:

第一阶段(1980-1995年):1950年美国柯达公司开发出KTFR光刻胶,随后1980年美国的IBM公司突破了KrF光刻技术,1980-1995年IBM牢牢占据了KrF光刻胶市场。

第二阶段(1995-2007年):90年代,随着日本半导体崛起,尼康和佳能凭借在基础化工领域的经验积累和政府的大力扶持,光刻机业务迅速崛起。东京应化于1995年研发出KrF光刻胶,KrF光刻胶需要在光刻机设备端进行适配和研发,同时快速提供本地精细化服务。因此TOK公司抓住时机实现大规模商业化,这标志着日系厂商掌握了光刻胶主导权。

第三阶段(2007-2016年):ASML与台积电合作开发浸没式光刻机,并在2007年成功推出第一台浸没式光刻机TWINSCANxt:1900i,实现了45nm的制程工艺,并一举垄断市场。而尼康、佳能在产品线上落后于ASML,ASML 开始垄断浸没式光刻机市场。此时,东京应化、JSR、信越化学和住友化工等光刻胶公司百花齐放,享受浸没式光刻机行业发展的红利。

第四阶段(2016年至今):ASML也从1999年开始EUV光刻机的研发工作,通过收购全球领先的准分子激光器供应商Cymer,并以10亿欧元现金入股光学系统供应商卡尔蔡司,加速EUV光源和光学系统的研发进程,2016年ASML实现下游客户的供货。另外一方面,光掩膜检测设备和显影设备对于光刻工艺非常重要,而关键设备被日系厂商垄断,日本光刻胶材料厂商与日本光刻机检测设备厂商深度绑定,牢牢占据市场。

我们分析认为,TOK公司把握住了两次历史性的发展机遇,成长为光刻胶行业巨头:

① 1995年东京应化研发出KrF光刻胶并实现大规模商业化,随着Nikon和Canon步进式光刻机的崛起,东京应化公司在KrF光刻胶领域牢牢掌握了市场。日本光刻机企业尼康、佳能在1982、1984 年实现了步进式光刻机的销售。日本厂商集中精力研发下一代 KrF 光刻机试图弯道超车,在1988 年实现了 KrF 步进式光刻机的销售,并牢牢掌握了市场。凭借着日本材料厂商对于设备厂商本土化服务优势明显,TOK公司抓住机遇成为全球KrF光刻胶龙头。

② 伴随着EUV光刻机的客户交付,光掩膜的工艺以及检测设备的作用凸显,而这些关键设备被日系厂商垄断,TOK公司抓住机遇快速实现know-how,成为EUV光刻胶领域龙头。光掩模在制造和使用过程中会出现污染物沾污、图形异常等缺陷,需要进行检测和修复。日系设备厂商Lasertec是全球首家实现用EUV光源检测EUV掩膜版的企业。日本Lasertec于2018年成功开发了光化图形掩模检测系统ACTIS A150,加速EUV技术的商用。2019年,Lasertec推出了对已印有晶圆设计的掩膜版检测设备,成为了这一领域的垄断者。另外,东京电子EUV涂覆显影设备也成为了关键设备。由于EUV光刻胶工艺和光掩膜检测设备被日系厂商垄断,而光刻胶又需要与这些设备进行适配和验证,因此TOK公司凭借着技术优势与精细化服务优势,快速实现know-how,成为EUV光刻胶领域龙头。

光刻胶材料业务与设备业务具备强大的协同效应,构建强大的M&E (Materials &Equipment)战略。东京应化公司的材料业务贡献主要业绩,而材料业务与设备业务具有很强的协同效果,专注于利基领域的“设备业务”是“M&E战略”不可或缺的一部分。TOK公司于2023年3月将设备业务转让给人工智能机械科技股份有限公司,今后通过深度合作来实现M&E战略,在引领创新的尖端领域和脱碳领域做出较大的贡献。

下游需求旺盛,给TOK公司提供了成长的沃土。目前,东京应化半导体主要板块包括了“信息终端”、“云”、“传感与物联网”和“绿色能源”,并将绝大部分资源投入到四大板块,不仅在传统材料,而且在尖端材料领域,提供了更高性能和稳定性的产品。四大行业下游需求旺盛,给TOK公司提供了成长的土壤。

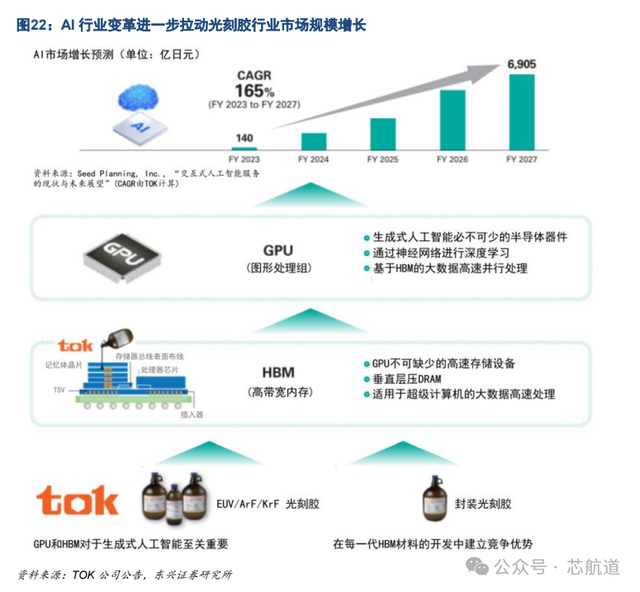

展望未来,AI行业变革进一步拉动光刻胶行业市场规模增长,给光刻胶行业带来新的发展机遇。2023 年全球半导体市场出现四年来的首次负增长,但预计 2024 年将逆转并再次成为有史以来最大的市场。在这种情况下,它被认为是未来市场触底/反转的触发因素。随着生成式 AI 市场的扩大,对图形处理器单元(GPU)和 HBM(高带宽内存)的需求不断增长。

通过复盘全球光刻胶龙头TOK公司的成长之路,希望对于国内半导体光刻胶行业有一定借鉴作用,我们认为:①光刻胶行业发展迅速,TOK公司图像传感器和MEMS(Micro Electromechanical System,微型电子机械系统)产品研发十年,EUV产品研发二十年,持续性地技术攻坚与精益化管理至关重要;②光刻胶与光刻机、光检测设备密切相关,光刻胶产品需要工艺与量测设备端的突破与进步。

03

高端光刻胶国产化迫在眉睫

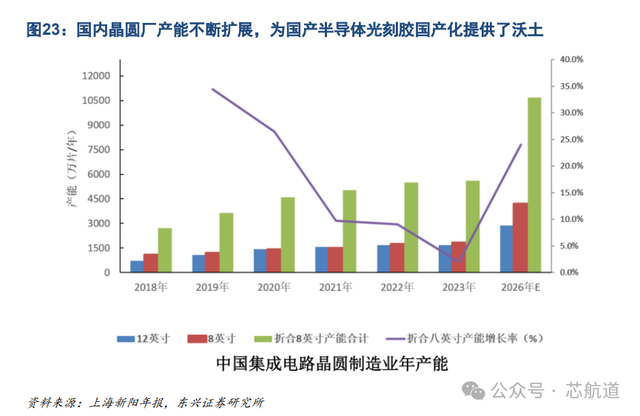

晶圆厂产能扩张是半导体光刻胶需求增长的核心驱动力。美国半导体行业协会(SIA)预计2024年全球半导体产业销售将增长13.1%。SEMI预计全球半导体每月晶圆(WPM)产能在2024年将增长6.4%,首次突破每月3,000万片大关(以200mm当量计算),2024年的增长将由前沿逻辑和代工、包括生成式人工智能和高性能计算(HPC)在内的应用的产能增长以及芯片终端需求的复苏推动。从2022年至2024年,全球半导体行业计划开始运营82个新的晶圆厂。未来随着行业的不断增长,预计到2026年,中国大陆12英寸晶圆厂月产能有望达240万片,全球比重将自2022年的22%,增长至2026年的25%,为光刻胶市场带来新的增长点。

全球半导体光刻胶市场规模持续扩大,2027年有望超28亿美元,ArF光刻胶为主要类型。全球半导体光刻胶市场不断增长,预计2027年市场规模超28亿美元。其中ArF光刻胶市场份额最高,2021年ArFi+ArF光刻胶占全球光刻胶市场规模的比例为48.1%,KrF占比34.7%,G/I线占14.7%。

低端半导体光刻胶国产自给率较高,高端半导体光刻胶基本依赖进口。从不同半导体光刻胶产品的自给率来看,目前适用于6英寸硅片的g线、i线光刻胶的自给率约为20%,适用于8英寸硅片的KrF光刻胶的自给率不足5%,而适用于12寸硅片的ArF光刻胶基本依靠进口,半导体光刻胶国产化任重道远。

国内半导体产业对于关键材料自主可控的需求更加紧迫,国产光刻胶有望实现导入。目前国内从事半导体用光刻胶研发和产业化的企业则多以i线、g线光刻胶生产为主,2021年国内G线、I线光刻胶国产化率已达10%,KrF以上的高端光刻胶品种基本处于研发状态,国产化率仅为1%。国内半导体产业对于关键材料自主可控的需求更加紧迫,国产光刻胶有望实现导入。

目前国内半导体光刻胶进展较快的公司包括彤程新材、华懋科技、晶瑞电材、上海新阳等。分产品看:g/i线光刻胶:国内华懋科技、晶瑞电材、容大感光和上海新阳已实现大规模量产,已导入国内头部半导体企业,市场份额逐渐提升。KrF光刻胶:华懋科技和彤程新材进展较快,2023年已有多个品种实现销售;此外晶瑞电材及上海新阳也实现了量产突破。ArF光刻胶:南大光电推出国内通过客户验证的第一只国产ArF光刻胶,华懋科技后续有多款产品形成销售。

(1)南大光电:先进电子材料领军企业,ArF下游应用持续推进

先进电子材料领军企业,2023年营收平稳增长。南大光电于2000年成立,主营业务涵盖先进前驱体材料、电子特气、光刻胶及配套材料等三大领域,产品广泛应用于集成电路、平板显示、LED、第三代半导体、光伏和半导体激光器的生产制造。2023年由于前驱体材料销量高增,带动公司实现营业收入17亿元,同比增长7.72%;归属于上市公司股东的净利润2.1亿元,同比增长13.26%。2023年毛利率43.16%。由于下游光伏、面板和半导体产业需求上行,驱动公司业绩正增长,2024年Q1营业收入5.09亿元,同比上升27.88%,归属于上市公司股东的净利润8211万元,同比增长9.52%,毛利率46.17%,同比增长6.83pct。

ArF下游应用持续推进。南大光电在光刻胶技术研发上坚定秉持原材料至产品的全面自主化战略。旗下控股子公司宁波南大光电的光刻胶研发中心具备强大的研发实力,能够自主研制功能单体、功能树脂、光敏剂等关键光刻胶材料,能够实现从光刻胶原材料到光刻胶产品及配套材料的全部自主化。公司承担的国家02专项“高分辨率光刻胶与先进封装光刻胶产品关键技术研发项目”和“ArF光刻胶开发和产业化项目”,已成功研发完成并通过02专项办公室验收。研发的ArF光刻胶产品已在下游客户存储芯片50nm和逻辑芯片55nm技术节点的产品上取得了认证并销售。

(2)华懋科技:国内汽车被动安全领域的龙头企业,半导体光刻胶全产业链布局

国内汽车被动安全领域的龙头企业,2023年营收快速增长。华懋科技成立于2002年,目前是汽车被动安全领域的龙头企业,产品线覆盖汽车安全气囊布、安全气囊袋以及安全带等被动安全系统部件,也包括防弹布、夹网布等。2023年,受益于汽车行业各项利好政策落地,汽车市场持续旺盛,公司实现营业收入20.55亿元,同比增长25.54%,营业收入继续创历史新高;归属于母公司股东的净利润2.42亿元,同比增长21.94%;毛利率为30.63%。2024年Q1汽车市场延续复苏态势,公司业绩持续增长,营业收入4.69亿元,同比增长11.81%;归属于母公司股东的净利润5390.03万元,同比增长87.76%;毛利率为30.64%,同比增长3.76pct。

半导体光刻胶全产业链布局,原材料和中低端半导体光刻胶取得技术突破。2021年,公司通过产业基金的形式布局光刻材料业务板块,投资国内领先的半导体光刻胶企业徐州博康。半导体光刻胶产品方面开发了i线、KrF线和ArF线光刻胶,ArF在研及配方定型光刻胶有30款产品,包括16款浸没式光刻胶和14款干式光刻胶,其中有4款浸没式ArF和6款干式ArF光刻胶正在客户端进行产品验证,形成销售的ArF光刻胶有7款,其中1款ArF产品在12寸晶圆厂批量供应;KrF在研和配方定型光刻胶有34款产品,最小分辨率可达120nmCD,可应用于14nm-180nm制程中,目前有20余款KrF光刻胶正在客户端进行产品验证导入量产,形成销售的KrF光刻胶有16款,其中2款在国内大厂批量供应;i线在研和配方定型光刻胶有19款产品,有10多款I线光刻胶正在客户端进行产品验证导入量产,目前销售的i线光刻胶有16款。

(3)彤程新材:国内LCD和半导体光刻胶龙头,致力于高端光刻胶研发

国内LCD和半导体光刻胶龙头。彤程新材主营业务包括电子材料、汽车/轮胎用特种材料、全生物降解材料三大业务板块。公司的电子材料业务主要涵盖半导体光刻胶及配套试剂、LCD光刻胶和电子酚醛树脂等产品,是国内领先的半导体光刻胶龙头生产商。在半导体光刻胶领域,子公司北京科华的半导体光刻胶产品全方位覆盖大部分光刻工艺所需要的材料如ArF(193nm干式/浸润式)、KrF(248nm)、G/I线(含宽谱)、Lift-off工艺使用的负胶,用于分立器件的BN、BP系列正负性胶、底部抗反射涂层的BARC等类型,满足国内14nm以上大部分工艺需求。KrF光刻胶是国内8-12寸集成电路产线主要的本土供应商,ArF光刻胶及BARC可应用于14-90nm的工艺节点,类别涵盖逻辑和存储记忆体等应用领域。

2023年公司营业收入再创新高,光刻胶业务逆势增长。2023年,公司实现营业收入人民币29.4亿元,较上年同期增长17.74%,再创历史新高。其中,电子材料业务表现尤为抢眼,实现营业收入5.6亿元,较上年同期增长46.05%。公司实现归母净利润4.1亿元,较上年同期增长36.37%。2023年,受消费需求不振等因素影响,全球晶圆制造呈下降趋势。公司半导体光刻胶业务在全球市场低迷的环境下逆势增长14.13%,主要得益于公司新产品替代和导入势头依旧强劲,以及成熟产品的持续放量。2023年,公司新产品收入占半导体光刻胶总销售额的44.12%,比2022年上升5%;其中销售额排名前9名的新产品有5款KrF产品,3款I线产品以及1款ICA产品;9款产品贡献销售收入占新产品总体收入的80.18%。2023年公司毛利率23.68%,其中电子材料产品毛利率为26.32%。2024年Q1半导体市场回暖,公司营业收入7.82亿元,同比增长17.57%;归母净利润1.44亿元,同比增长74.29%;毛利率为24.81%。

(4)晶瑞电材:专注电子材料的平台型高新技术企业,ArF研发卓越

晶瑞电材深耕电子材料,三十年光刻胶研发经验。晶瑞电材是一家电子材料的平台型高新技术企业,围绕泛半导体材料和新能源材料两个方向,主导产品包括高纯化学品、光刻胶、锂电池材料、工业化学品及能源等。旗下子公司瑞红苏州成立于1993年,主要从事电子配套用的光刻胶、高纯配套化学试剂的生产和销售,以及危险化学品的批发业务。产品主要包括半导体光刻胶、显示面板光刻胶等,其中显示面板光刻胶包括触摸屏光刻胶、TFT-LCD光刻胶等,半导体光刻胶包括紫外宽谱光刻胶、g线光刻胶、i线光刻胶、KrF光刻胶等。2018年完成了国家重大科技项目02专项“i线光刻胶产品开发及产业化”项目后,i线光刻胶产品规模化向中芯国际、合肥长鑫、华虹半导体、晶合集成等国内知名半导体企业供货;此外,公司KrF高端光刻胶部分品种已量产;ArF高端光刻胶研发工作已启动。近年来,公司建成了具有国际水平的高端光刻胶生产线和测试实验平台,同时拥有紫外宽谱、g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)全系列光刻机测试实验平台。

2023年晶瑞电材光刻胶业务显著增长。2023年晶瑞电材营业收入12.99亿元,同比下降25.57,然而,光刻胶产品营业收入1.55亿元,占营业收入比重11.96%,营收同比上升10.81%;归母净利润1482.28万元,同比下降90.93%;毛利率为23.61%,同比上升1.19pct,其中,光刻胶产品毛利率50.39%。2024年Q1公司营业收入3.29亿元,同比上升11.69%;但受原材料价格波动影响,公司盈利质量下滑,归母净利润亏损902.26万元,同比下降150.33%;毛利率为21.39%。

(5)容大感光:感光材料领先企业,全面布局光刻胶产品领域

深耕感光电子材料,全面布局PCB、LCD和半导体光刻胶。容大感光是一家专业生产高端感光电子化学材料的国家级高新技术企业,长期致力于PCB光刻胶、LCD刻胶、半导体光刻胶及配套化学品等电子感光化学品的研发、生产和销售。公司PCB光刻胶产品以湿膜光刻胶、阻焊油墨为主,生产的湿膜光刻胶具备感光速度快、解像度高、附着力好、容易褪膜等特点,阻焊油墨除具备常规性能外,还有工艺使用宽容度大、耐热冲击性好、批次稳定性高等特点。公司的显示用光刻胶的产品主要为触摸屏用光刻胶、TFT阵列(Array)用光刻胶,具备高分辨率、高均一性的特点。公司的半导体光刻胶产品主要为g线光刻胶和i线光刻胶,主要应用于半导体分立器件、集成电路产品生产流程中的光刻工艺,具备耐热性好、刻蚀效率较高的特点。

2023年容大感光营收增长,利润明显提升。2023年,公司实现营业收入为7.99亿元,比去年同比增长8.70%;归属于母公司股东的净利润为8,548.57万元,比去年同期增长62.29%;毛利率为35.96%,同比增长7.42pct。2024年Q1半导体市场回暖加之国产替代持续,公司营业收入为2.05亿元,同比增长24.06%;归属于母公司股东的净利润为3624.16万元,比去年同期增长103%;毛利率为38.56%,同比增长5.42pct。

(6)上海新阳:深耕集成电路材料,光刻胶技术领先

深耕集成电路材料,光刻胶产品创收显著。上海新阳创立于1999年7月,专注于集成电路制造及先进封装用关键工艺材料及配套设备业务和环保型、功能性涂料业务两大业务。在集成电路制造用材料业务上,公司面向芯片制造领域开发了I线光刻胶、KrF光刻胶、ArF干法、浸没式光刻胶以及稀释剂、底部抗反射膜(BARC)等配套材料,主要用于逻辑、模拟和存储芯片生产制造。目前,光刻胶项目研发进展顺利,I线、KrF光刻胶具备量产能力,在超20家客户端提供样品进行测试验证。ArF浸没式光刻胶目前已有多款产品在国内多家晶圆制造企业开展测试验证工作,部分型号产品已取得良好的测试结果及工艺窗口,技术指标与对标产品比较接近。2023年,光刻胶系列产品已实现营业收入400余万元。

营收稳健增长,半导体业务强劲。2023年,公司实现营业收入12.12亿元,较去年同期增长1.4%,其中半导体行业实现营业收入7.68亿元,同比增长20.06%,公司晶圆制造用关键工艺化学材料销量增加较多,其中,晶圆制造用电镀液及添加剂系列产品市场份额快速增长,集成电路制造用清洗系列产品在客户端认证顺利。实现归属于母公司股东的净利润1.67亿元,同比增长213.41%。毛利率为35.16%,同比增长3.81pct,其中电子化学材料类产品毛利率为44.85%,较上年同期增长7.2%。2024年Q1营业收入2.97亿元,较去年同期增长14%;归属于母公司股东的净利润3241.04万元,同比下降42.53%,主要由于半导体行业原材料价格上涨,从而营业成本上升导致利润率有所下降;尽管如此,公司的毛利率仍然保持在40.04%,同比上升了6.6pct。

光刻胶是半导体材料自主可控关键一环,当前高端光刻胶亟待突破,看好光刻胶领域国产化进程,受益标的:彤程新材、晶瑞电材、上海新阳、华懋科技、南大光电、容大感光。