声明:本文内容均是根据权威资料结合个人观点撰写的原创内容,在今日头条全网首发72小时,感谢各位看官点击支持原创,文末已标注文献来源及截图,请知悉。

房贷利率的话题又得到了广大网友的关注!

那么,国家将房贷利率下调到底是好是坏?

主要看是针对什么人群,对于刚需买房者来讲,好处是能帮助其减轻贷款购房的生活压力,每个月的房贷月供会随之减少,买房门槛变低。

购房者贷款成本减少,因此节省下来的钱就可以用来干别的,比如像投资,同时也有利于提高国内经济。可一旦房贷利率真的跌破3%,国内将会有45%的家庭会面临以下三大风险。

为什么是45%的家庭?因为这部分家里基本都有二套,一旦房贷利率成功跌破3%,二套已购房者将会受到不小的影响。

一、三大风险

一、三大风险1.加大家庭债务

人们内心都有潜在的占便宜心理,房贷利率变低,就意味着贷款买房要比以前合适不少,因此很多朋友就会趁机再贷款买房。

将家里大部分资产都押在了房子上,一旦出现失业或者资金链断掉等情况,就会面临无法偿还房贷的风险。

过度借贷,自身需要承担的风险很大。看似房贷利率下调会减少贷款成本,实际上倘若未合理安排好家庭的收入和支出,原本看似无压力的月供甚至会压垮购房者。

假如房贷利率突然上涨,或者稳定的家庭收入突然变不稳定,这样就会影响房贷偿还,更严重还会影响到家里的日常花销和生活质量。

跟国内现状相比,国外则不会把所有财宝都押在房产上,他们会把总资产的60%投资到金融上,剩余40%留给房产,与国内居民情况恰好相反。

在国内,大部分家庭的一大半支出都被房产掏空了,而只有微乎其微的一小半投资了金融资产。

2.已购房产贬值

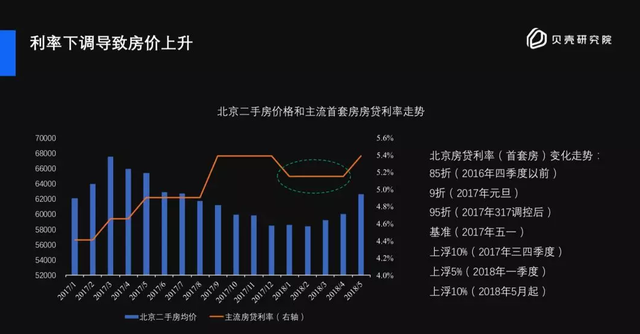

房贷利率在什么情况下才会降呢?

房地产行业销量上不去,房价一直处在下跌的趋势中,这样银行下调房贷利率,才能成功刺激那些想改善住房或者有意向投资买房的人。

对于拥有不止一套房的家庭而言,这种情况是极为不利的。房价始终处在低迷的状态,已购房者手里的多套房子就会变得不值钱,最终面临资产贬值的风险。

买房其实和炒股很像,大家都是看涨不看跌,房价涨的越高,人们才会觉得把钱财投资到房产上会获高利。

反之,如果房价一直下跌,人们也不会有投资房产的想法,基本都会处在观望的状态。

3.触发潜在金融风险

房贷利率是越低越好吗?答案是否定的,它如果长期处于低迷的状态,就会对银行的收益造成很大影响,银行收不到财力,随之自身抵御将来未知风险的能力就会降低。

一旦金融体系不稳定,直接就会导致金融风险的爆发,所以房贷利率并不是越低越好,一定要处在适中的维度里。

看似房贷利率下调,会在短期内促进房产成交量,但实际上并不提倡这种做法,它会把一些原本不符合房贷资质的群体放进来,这样就会像当年美国一样引发次贷危机。

那么,一旦今明两年真的发生房贷利率跌破3%的情况,我们应该如何应对呢?用哪些方法能将它所带来的风险降到最低呢?

二、三种解决方法

二、三种解决方法1.选理性专业分析

在面对房贷利率剧变这种情况时,应先保持头脑冷静,切记冲动焦急做出改变。可以先掌控自身整体的财务状况,对收入和支出做出明确分析,包括手里的债务。

在了解到整体经济状况后,看一下如果选择提前还贷,能节省出多少利息支出,为此所付的手续费和违约金是否值得。同时,再将后续的收入预估和支出变化等因素融入进去,这样才能确保所做的决策是理性的。

当然,如果自己对这方面实在是很业余,不知道该从何下手解决,可以请专业的财务顾问,靠着他们多年积攒下来的丰富经验,帮助自己做一个全面的分析,这样也能从多视角出发做决策。

2.抓提前还贷时机

对于手头宽裕的朋友而言,在面对房贷利率下调时,可以将它视为一个转变的机遇,瞅准时机选择提前还贷。那么,提前还贷能得到哪些好处呢?

与之紧密相连的就是能有效缩短贷款周期,还能减少剩余贷款所支付的利息,房贷压力随之减轻,一直藏在心里的大石头自然就放下了,与此同时也提升了生活质量。

需要提醒大家的是,在想要提前偿还贷款之前,一定要了解清楚银行关于这方面的相关规定和手续费,再通过计算违约金和手续费的方式,来确保此番提前还贷的操作是否能保障既经济又划算。

另外,如果大家选择提前偿还贷款,会在资金转环上相对自由些,甚至可以考虑把剩余这部分资金投入到其他项目中去,一来可以改善生活品质,二来也可以用来旅游或者学习。

3.择优更换新贷款

还有一种应对风险的方法,就是重新选择新贷款。以低利率的模式,向银行申请新的贷款,以此调整自身的贷款结构,从而使每月的月供降到最低。

在更换贷款时,头脑思维转变要灵活些,可以选择减短贷款期限,如此一来贷款利息也会跟着下降。总之还是要切合自己的实际情况,合理规划出适合自己的还贷方式,确保月还贷的稳定性。

办理新贷款时,可以事先对多家进行比较,优中选优,寻找最优惠的贷款解决方案。

而且,一般办贷款的时间都不会太短,建议大家提前备好相关的财务资料和信用记录,以确保更快更顺利的办完贷款申请。

以上三种解决方法是针对高利率已购房者,只要能在情况发生之时冷静处理,保持理智从容面对,都能让大家在这波利率变动中获取到最优的收益,将损失减到最小。

如果是手里有多套房产的家庭,可以选择在恰当的时机将现房全部出手,折合成最实在的现金,避免遭受房价下跌所带来的影响。

暖心提醒,关于贷款买房的问题大家还是要量力而行,切记盲目跟风,千万不要看房贷利率下降了,就冲动贷款买二套,实际上市面房价还是不低的,偿还房贷的压力并不会因此而缓解多少。

因此在买房时一定要考虑自己的经济承受力,倘若自身觉得不是很稳妥,就应该慎重做决定,否则一旦因此触发大额家庭债务,到那时再后悔也已经为时尚晚。

结语

结语通过购房的问题也是在警醒大家,在做什么决策之前切记盲目跟风冲动下决定,不为眼前小利所动。尽量从长远角度出发,站在专业领域看问题,使自身的损失降到最低。

就拿房贷利率下调来说,表面上看着像喜事从天降,实际上还是要看站在哪个角度看问题。如果是站在购房者的角度,确实可以降低贷款成本,使月供还款压力变小。反之如果是针对已购房者,他们可能就要担心手里房产贬值的问题。

日后无论做什么事都不要只看表面,要从深层次考虑。就拿跌至3%的房贷利率来讲,浅层次来看确实是好消息,表明购房门槛降低,但人们通常往往会忽略掉深层所带来的影响。3%看似没多大,一旦真的因此产生变化,严重会毁掉一个家庭。

我们可以根据这个数据来算一笔账,假如你手里有一套价值200多万的房子,在利率没动之前,你一年可能只需要偿还4.5万元。

倘若利率直接涨到5%,那么一年的还款将会因此增加3万元。原本你的工资才是一万多点,如今是不是出现了月供大于工资的困境。

同样的计算逻辑,也可适用在购房者的身上。3%看似帮你节省不少,如果把多余出来的这笔钱用在还贷上,是个很不错的选择。

但有些人偏偏还要在这种情况下再去贷款买房,因此资产的杠杆当然不会平衡。

有时候在面对国内居民把大部分资产都押在房子上这种情况时,国家不得不做出相应的调控,毕竟谁都害怕因房地产行业出现意外而影响到整个系统。

有利就有弊,目前国家一些政策的出台确实给人们带来了不少好处,但作为民众要从中做好权衡。分析出这其中潜在的风险,规划好自身的财务状况,保持一颗理性的头脑。

在你身边有没有因为买房受影响的朋友?或者你觉得国家做出的这次房贷利率调整,会对你的生活造成哪些影响?

欢迎来自四面八方的好友在评论区留言,畅谈自己所想,交换彼此的心声,为身边需要购房的朋友敲一个警钟,使其能及时有效的规避风险。

手里的资产都挣得不易,且花且盘算。