本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

摘要

上周行业信用利差整体下行。申万一级行业中,AAA级行业信用利差上行最大的为钢铁,上行1BP,下行最大的为化工,下行6.7BP;AA+级行业信用利差上行最大的为电子,上行8.7BP,下行最大的为电气设备,下行14.1BP;AA级行业信用利差上行最大的为非银金融,上行0.8BP,下行最大的为医药生物,下行11.7BP。上周煤炭和钢铁信用利差均下行。三个级别的煤炭信用利差分别下行2.6BP、下行1.3BP、下行10.4BP。AAA和AA+级别的钢铁信用利差分别下行1BP、下行1.3BP。上周各等级城投和非城投信用利差均下行。三个级别的城投信用利差分别下行1BP、下行1.5BP、下行1.7BP;三个级别的非城投信用利差分别下行1.9BP、下行3BP、下行2.8BP。上周国企信用利差整体下行,民企信用利差涨跌互现。三个级别的中央国企信用利差分别下行1.4BP、下行3.6BP、下行2.2BP;三个级别的地方国企信用利差分别下行1.9BP、下行2.6BP、下行1.9BP;三个级别的民营企业信用利差分别下行1.3BP、上行1.8BP、下行13.7BP。上周区域城投信用利差涨跌互现。利差水平:上周AAA级信用利差最高的三个区域分别为云南、河南、吉林,信用利差分别为106、60、60BPs;AA+级信用利差最高的分别为青海、云南、辽宁,信用利差分别为161、135、109BPs;AA级信用利差最高的分别为山东、广西、重庆,信用利差分别为160、89、83BPs。环比变动:上周AAA级信用利差上行最多的是上海,上行0.3BP,下行最多的是云南,下行4.4BP;AA+级信用利差上行最多的是上海,上行0.2BP,下行最多的是云南,下行11.8BP;AA级信用利差上行最多的是陕西,上行5.2BP,下行最多的是天津,下行7.9BP。信用利差分布(AAA级)

信用利差分布(AA级)

注:

1. 每一行代表一个行业,颜色深浅表示在该利差水平上出现的频率,颜色越深表示分布越集中;第一行的单位为%。2. 数据窗口为 2014 年初至今。

3.本数据库所用数据来源为Wind。

4.数据库选券标准及算法详见《信用利差算法详解——利差数据库建模说明》。

按属性分类利差情况

注:完整数据库下载请联系光大固收研究团队

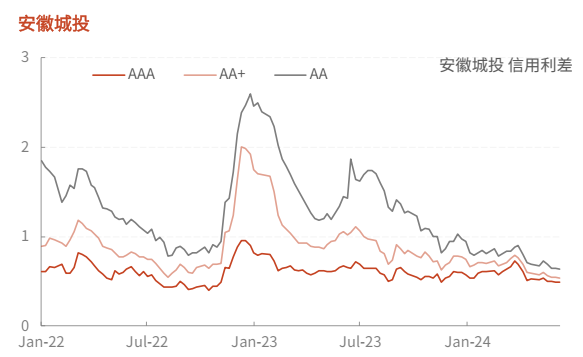

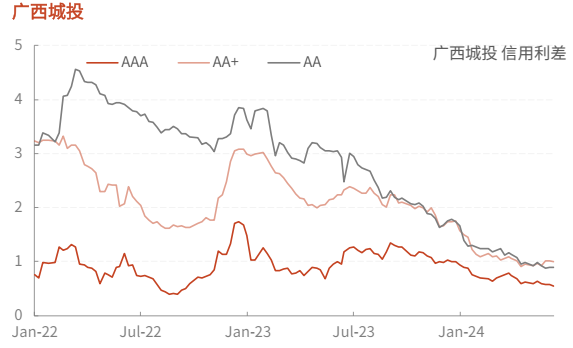

分省份城投

注:完整数据库下载请联系光大固收研究团队

重点行业信用利差

注:完整数据库下载请联系光大固收研究团队

往期研报精选

►利率债(张旭/李枢川)

关于特别国债发行方式的思考10bp的降幅既是合理的也是合适的

为何我们认为当前的收益率偏低?

债券市场中我们担心的两个问题

►信用债(危玮肖/董乃睿/秦方好)

走进“孔孟之乡”济宁

河南省区域经济全貌——省级区域经济数据跟踪系列之三

四川省区域经济全貌——省级区域经济数据跟踪系列之二

仍可关注二永债投资机会

走进“茶香古镇”长兴

走进“皮革之都”海宁

►可转债(方钰涵/毛振强)

转债市场小幅调整,转股溢价率略有抬升

转债市场风险偏好明显抬升,转股溢价率小幅提升

均衡配置,静待时机

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。