2024年,比汽车行业更疯狂的只有一个行业,白酒。

在24年春晚前十分钟的广告时段内,总计21段品牌广告中,白酒品牌出现了10次,占据了半壁江山,其中竞价金额最高的8条广告里,有6条是白酒。

各大白酒厂商们如此疯狂的原因,在于过去一年里行业销售的大面积遇冷,公开数据显示,今年上半年全国规模以上白酒企业983户,亏损企业333户,有近1/3的企业无法盈利。

还未亏损的品牌也好不到哪去,根据各大品牌2023年中和2022年末的存货数据对比,能发现存货数量并未有大幅波动,甚至还出现了增长,比如茅台同比增长5.2%,五粮液增长了0.7%,舍得的增长更是达到了14.91%。

在白酒行业高喊了一整年消化库存的大背景下,这种程度的波动基本上也代表着其高端白酒消费增长的乏力。

另一项数据也能佐证这一观点:根据中国酒业协会发布的市场报告显示,有超过5成的经销商认为100-499元价格位段的白酒,是目前最畅销的,也算是一种典型的消费降级表现了。

越来越多平价茅台的出现,恰恰反映了白酒行业的一场巨大调整。

01酱香型白酒,正在成为市场的新主流。

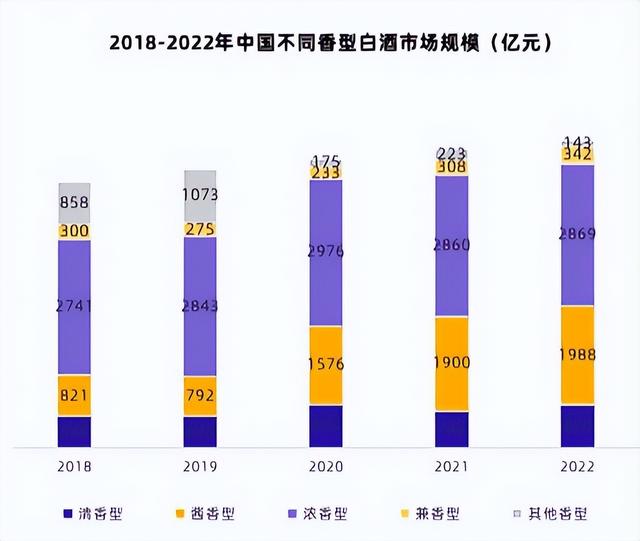

根据国家统计局发布的数据显示,2018年时,我国白酒市场体量最大的为浓香型白酒,其规模约为2741亿,彼时酱香型的市场规模仅有821亿元,占比不到15%。

而到了2022年,酱香型的市场规模已飙涨至1988亿,占比37%,市场份额提升了22%,浓香型白酒的市场份额则为2869元,相较于4年前仅增长128亿。

除了这两大类型以外,包括清香型、兼香型和其他香型类的白酒市场份额增长,几乎微乎其微。

换句话说,这四年以来白酒行业的份额增长,几乎都是由酱香型白酒的兴起而带来的增量市场,而从其增长趋势来看,茅台带领下的酱香型有大概率会取代浓香型,成为行业新的主流。

每一次市场份额的变动,对行业的头部梯队来说,都是一场洗牌。

从中国头部白酒企业来看,18家企业中,酱香型仅有茅台、郎酒、习酒、怀国等六家厂商,以五粮液为首的浓香型占据了10席。

新的趋势下,这种数量对比显然会发生一定程度的转变,而茅台镇由于其得天独厚的地理环境,本地厂家在市场的争夺下或许会拥有更多的优势。

另一个更大的趋势,则是产品降价。

原价1499的五粮液在节前降价400元;598的习酒降价200元,舍得、剑南春、汾酒等超过八成的企业都出现了价格倒挂的情况,即经销商拿货成本比市场售价还要高出不少。

而从一份针对名酒经销商发布的调研报告显示:如果不计算厂家年终返利等因素影响,过去一年已有70%的经销商所经营的名酒大单品终端利润近乎为“0”,仅有20%的经销商反馈“略有利润”,剩余10%的经销商表示亏本在卖。

白酒行业逐渐走向疲软的事实,已经显露无疑。

02

02疲软的原因来自于哪里?库存数据一直被视作白酒产业销售好坏的指标之一。

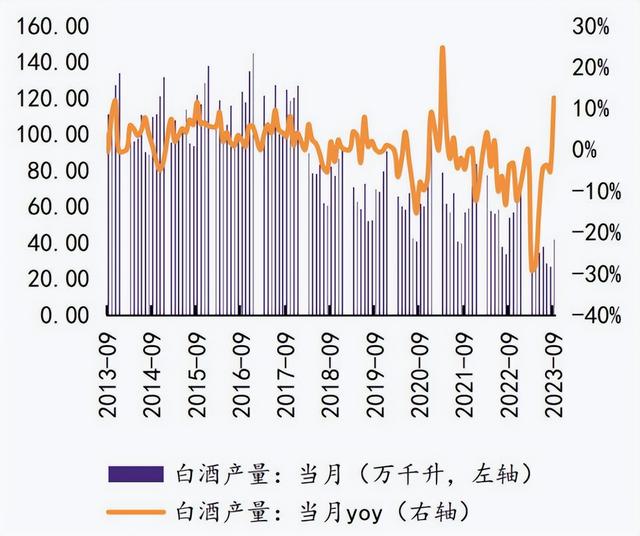

近两三年来,一个可以明确的数据是,各大白酒厂商都在不约而同的降低白酒产量,2023年全国规模以上白酒企业前三季度完成产量306万千升,同比减少了9%。

但从我们此前提到过的库存数据来看,可以发现A股20家上市公司三季度的存货总额为1363.54亿,同比增长了12.6%。

一边是产量下降,一边是存货增长,唯一能够解释这一现象的,恐怕也只有销量的退坡。

于是一个很合理的推测就被摆在了台面上,由于新世代年轻人普遍不喜白酒,所以喝白酒的人正在大面积减少。

这个推测正确吗?

一些数据似乎表明年轻人并不是那么排斥白酒。

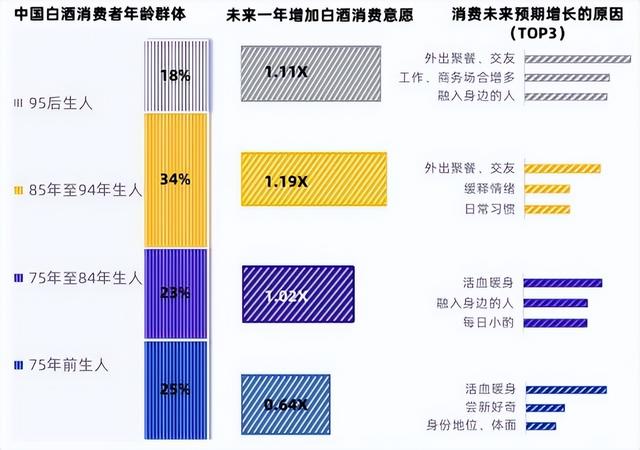

根据京东超市2022年发布的一份白酒消费趋势报告显示,31-40岁用户所占白酒消费比例高达47%,这差不多意味着有接近一半的80后用户有在白酒方面的消费。

而从2023年白酒行业消费者定量研究报告的结果来看,85-95后,正在逐渐的成为白酒消费的主要力量。

一个不可否认的事实是,酒,尤其是白酒在中国人的社交餐饮和关系文化上有着相当特殊的地位,并且已经构建起了一套独特的酒桌文化。

年轻人,不一定会爱喝白酒,但年轻人不会永远年轻,无论是应酬交际,还是亲朋小聚,白酒都是其中难以避免的一环。

白酒销量近两三年的退坡,很大的原因在于消费降级下的高端酒品盛况不再,但100-500元区间的平价白酒,诸如二锅头、怀国酱酒、江小白等,在市场上仍然具有不俗的销量。

从这一趋势来看,内卷和洗牌,恐怕将是整个白酒行业不可避免的未来了。

好了,以上就是本期的全部内容,我是爱讲商业的咨云君,我们下期再见!

用户18xxx36

70%的经销商终端利润近乎为“0”,为什么几乎没有死掉?为什么酒厂毛利高得吓人而净利却一般般?白酒哪怕是低于进价10%销售,都还有钱赚,你说为啥?

镰刀DF30501

怀国是什么东西?

人类杀死地球 回复 02-28 22:44

就是个广告软文

Aline 虐心 回复 02-29 09:55

就是傍名牌做广告的小作坊酒