河北华通线缆集团股份有限公司(股票简称:华通线缆)创建于1993年,2021年5月在上交所主板上市,主导产品有:35kV及以下交联聚乙烯绝缘电力电缆、聚氯乙烯绝缘电力电缆、矿用电缆、通用橡套软电缆、潜油泵电缆、机车车辆电缆、船用电缆、核电站电缆、预制分支电缆、架空电缆、控制电缆、特种电缆、电机绕组引接软线、铝绞线及钢芯铝绞线等15大系列上万多种规格。

华通线缆是国内线缆行业综合性大中型企业之一,拥有院士工作站、博士后创新实践基地、国家级实验室、河北省企业技术中心。 线缆产品广泛应用于电力、煤炭、冶金、石油化工、铁路、国防、建筑、航天、交通等行业及国家重点工程。产品畅销全国各地,并出口到美国、荷兰、意大利、俄罗斯、英国、澳大利亚、新西兰、埃塞俄比亚、加纳、刚果、中东、东南亚等国家和地区。

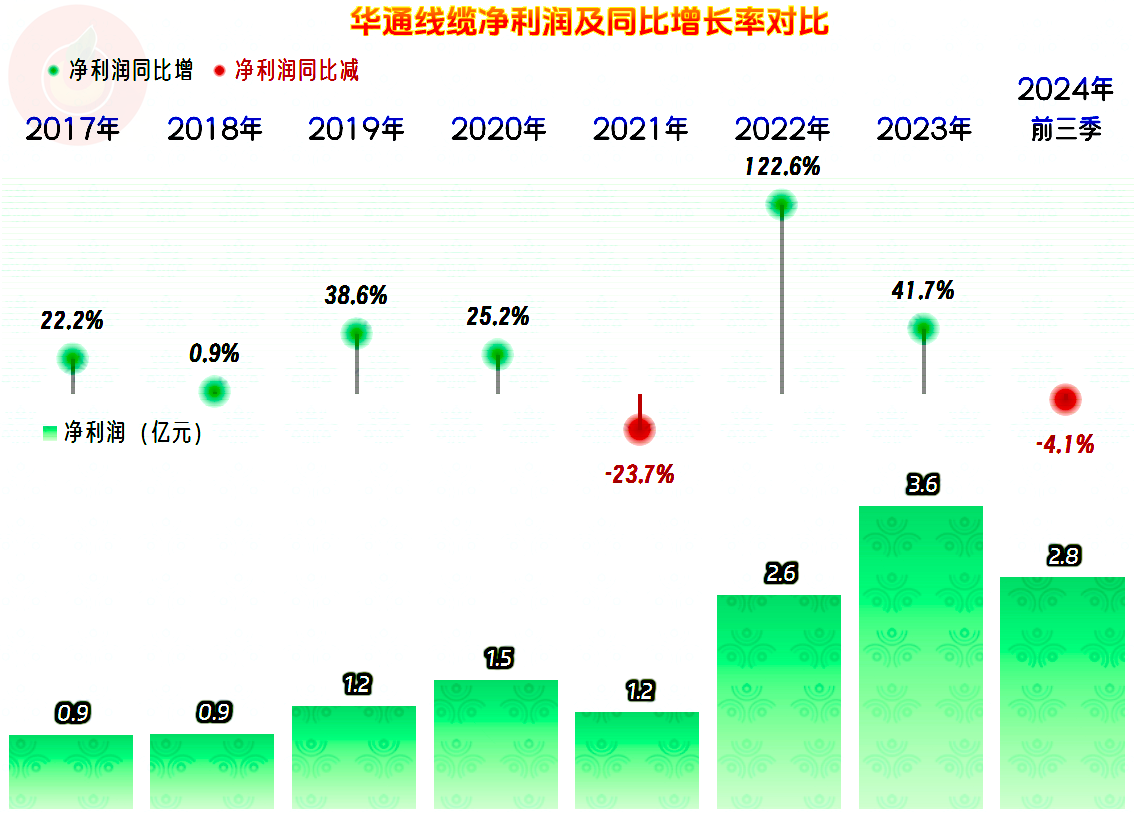

不管是上市前,还是上市后,华通线缆的营收都是增长状态,原本以为2023年增长下降后会成为常态,2024年前三季度又恢复了较快增长。

"电线电缆"相关的业务占到了绝对的大头,还有一些"连续管及作业装置"和其他业务,占比有限;三分之二的产品在境外市场销售,这可能正是华通线缆表现强于大多数以国内市场为主的同行的重要原因。

2024年前三季度的净利润的表现就相对要差一些,没能和营收一并增长,反而下跌了4.1%,我们后面试着去找一下原因。

最近11个季度中,只有2023年中间的两个季度出现过营收下跌的情况,这就导致当年全年的增长水平较低。2024年以来的各个季度的营收都是增长状态,2023年三季度增长特别高的原因,是因为对比基数是去年下跌过的季度。

在2023年以前,净利润都能比营收增长更快,最近五个季度却成了在营收增长率的上下之间波动,2024年二季度的下跌幅度较大,是导致前三季度净利润整体出现下跌的重要原因。

华通线缆的毛利率并不高,波动幅度还比较大;虽然下跌后都能够反弹,但反弹的周期偏长,且峰值水平低于上一次峰值。原本以为2024年还应该再反弹一些的,结果却掉头向下了,这应该是影响净利润下跌的重要原因。

销售净利率与毛利率的距离在2021年和2022年缩小后,又有扩大的趋势,正好对应着2022年以来的营收增长变慢。净资产收益率表现较好,后面要看到,在安全的范围内,华通线缆的杠杆利用得还不错。

最近几年,华通线缆的主营业务盈利空间都较好,除2021年略低之外,其他年份都超过了5个百分点,2024年前三季度虽然比2023年有所下降,但还是比其他年份强。

期间费用占营收比相对稳定,2021年以来在8-9个百分点间波动,支出控制得不错,再加上较大的营收规模,就能保证低毛利率的行业也有不错的盈利。但是,从2023年以来,期间费用占营收比增长明显,2024年前三季度维持了增长状态,这说明其经营团队预期的营收增长幅度应该更高,而市场表现却不及预期。

在其他收益方面,前两年都有“信用减值损失”和“资产减值损失”增大的问题,并导致当年这方面是净损失状态,2024年前三季度相对好一些,但年度情况如何,真还不好说。

分季度的毛利率是在2022年二季度触底后开始反弹的,在2023年下半年达到本次反弹的峰值后就掉头向下,2024年的各个季度虽然还在下滑,但下滑较慢,可以算基本稳住了。

2023年的各个季度的主营业务盈利空间明显要高一些,唯一高过10个百分点的季度也在当年,主要原因是毛利率相对较高。如果排除2023年,拿2024年的各个季度和2022年同期比,其主营业务盈利空间并不占优,但毛利率却更高,实际上就是期间费用占营收比上升了。这当然值得关注,费用增长容易,下跌难,毕竟谁也不想降工资。

“经营活动的净现金流”在2021年上市融资后出现了大额净流出的情况,后续年份基本稳定下来了,这应该是在给供应链上的合作方示好,以便后续增加占用时还有较大的空间。这只是原因之一,还有的原因就是在营收高速增长时,本来就会增加资金的占用,因为存货和应收款一般都会随营收增长而增长,而不见得就能都转移给供应商。

华通线缆上市后并没有马上展开大规模的项目建设,而是等疫情结束的2023年才开始大量投入,2024年前三季度投入的规模也不小。

结果就是2024年三季度末的在建工程的规模相当大,季报没有细节构成,将就中报看, 主要系信达科创和韩国公司增加房产及生产线,看具体的项目,“安哥拉电解铝项目”是最大的单列项目,其次才是韩国釜山新厂项目。看来,华通线缆跨领域投资的也在搞,会不会整得焦点有点散呢?我们就不知道了。

华通线缆的长短期偿债能力都很强,但并不夸张,而是兼顾了风险和效率,在取得大大高于销售净利率的净资产收益率水平时,也没有明显的财务风险,哪怕后续还有规模不小的项目投入,但也还有足够的实力来对应对。

这并不表示其有息负债就不低,在2023年末下降后又有所增长。华通线缆超七成的负债都是有息负债,刚性偿债压力不小,后续也不应该过于追求效率而忽视偿债风险。

华通线缆是线缆行业中比较优秀的企业了,主要得益于其不错的出口成绩。但是,上市后偏乐观,2023年以来,费用增长快于同期营收,还有大量在建项目的产能会陆续建成投产,可能会有较大的市场压力;至于说海外项目会不会有政治风险,那是难以避免的。

声明:以上为个人分析,不构成对任何人的投资建议!