还是有8月底发布年报的上市公司,美光科技就是其中之一,我们就来看一下,这个处在中美贸易战风口浪尖的存储芯片企业,业绩表现如何吧。很多朋友都清楚,2023年5月21日,国家网信办发布消息称,美光科技的产品存在较严重网络安全问题隐患,对中国的国家安全造成重大安全风险,中国关键信息基础设施运营者被要求停止采购美光产品。此后美光科技曾有访华沟通等举动,但目前制裁尚未解除。

前段时间,听到一些自媒体说已经取消了对其制裁,但刚查了一下,截至 2024年10月14日,美光科技仍处于被中国制裁的状态。存储芯片行业的竞争相当激烈,不制裁都恼火,再加上全球经济增长速度明显放缓,消费者和企业对电子产品的需求大幅减少,对美光科技来说,可谓是雪上加霜。

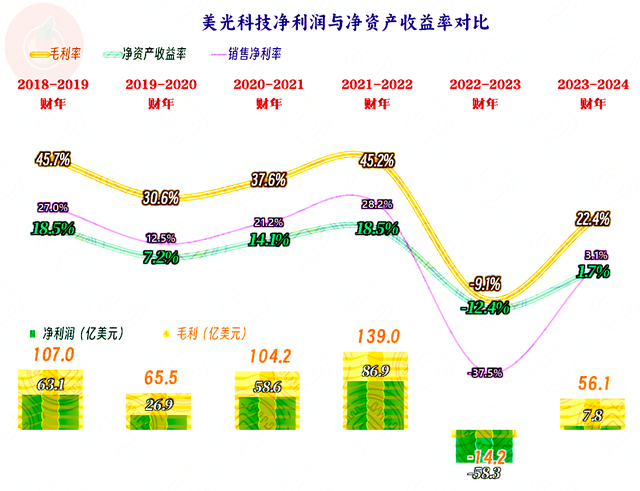

不出意外的还是出了意外,2022-2023财年,美光科技的营收几乎腰斩,整得相当惨。从5月底至2022-2023财年结束的8月底也就三个多月,应该说制裁对其影响不太可能是当年表现较差的主要原因。2023-2024财年,美光科技迎来了大反弹,同比增长了61.6%,但仍然与下跌前的水平差距太大。

随便扯一句闲话,这就是以前实施过的,油价上涨或下跌5%开始调价的公式问题所在,下跌需要更大金额才能达到相同的比例,一涨一跌之间,特别是这种大涨大跌之间,相对数并不准确,甚至误差很大。

各大业务都在大幅增长,其中增长幅度最快的是针对小型和中型企业的相关产品,但增长额上最大的是电脑和网络方面的产品,云服务器之类的应用方面,增长相对较慢,占比和排名也有所下降。

除日本市场之外,其他各大市场都在增长,起到关键作用的还是占比过半的美国市场,中国大陆市场也有比较快的增长,但占比却下降了近两个百分点,相对来说,美光科技现在对中国大陆市场的依赖程度不是太高。

净利润的波动更大,但只有2022-2023财年出现过大额亏损的情况,2023-2024财年虽然扭亏,但已经进入了微利时代。对于美股的科技公司来说,微利可不是什么好事,因为在那边不怎么赚钱的企业,坚持不了多久就会主动或被动被收购或者出售。

2022-2023财年,不仅营收下跌,毛利率也暴跌为负数,2023-2024财年大幅反弹后,仍然和前些年有较大的差距,这是导致其净利润远不及前些年的主要原因。最近两个财年的销售净利率和净资产收益率表现都比较差,整体经营形势比较严峻。

2022-2023财年的各个季度营收同比均在下跌,从2023-2024财年就恢复了同比增长,最近两个季度同比增长还比较快。恢复盈利比营收恢复增长晚了一个季度,从最近三个季度,特别是2023-2024财年最后一个季度的表现看,已经基本恢复至下跌前的水平了。

美股公司的期间费用分类比较灵活,成本费用对比分析相对麻烦,我们就省略掉了,其实仅看毛利率的话,2023-2024财年四季度的毛利率已经恢复至35%,和下跌前的平均水平差不多了。

业绩的拉垮,并没有影响美光科技在研发方面的投入,2022-2023财年的研发费用略有下降,占营收比却接近翻倍,是导致其巨额亏损的重要影响因素。2023-2024财年的研发费用又有一成左右的增长,但占比已经下降至比正常水平略高。虽然营销费用占营收比要低很多,但仍然有增长趋势,对于美光科技来说,费用增长的压力应该还是有的。

经常听说美国加息,对美光科技有没有影响呢?当然有影响了,其2022-2023财年的利息支出为3.88亿美元,2023-2024财年就上涨至5.62亿美元;然而其利息收入也从4.68亿美元上涨至5.29亿美元,这方面受到的影响相对有限。可能对那些搞超高杠杆的公司影响较大,这个我们以后有机会再看。

2022-2023财年“经营活动的净现金流”大幅下滑,2023-2024财年恢复得也并不好。每年的长期资产投资规模都相当大,最近两个财年相对要小一些;不过,美光科技处置固定资产和其他长期资产的规模也比较大,这是跨国公司的特点之一,不像A股的上市公司,基本上都是做增量,跨国公司们已经很多年都是增增减减了。

美光科技并没有和其他跨国公司一样,玩高杠杆来取得极高的净资产收益率,在财务战略上反而相当保守,长短期偿债能力都相当强,甚至还有很大的加杠杆空间。

由于全球主要的消费电子都在中国大陆,对于存储芯片等企业来说,国内和韩国等都有具有竞争力的替代品,对美光科技来说,贸易政策的变化对其影响不可谓不大。从2023-2024财年,特别是最近一个季度的表现来说,他们似乎稳住了下跌的形势,但后续的影响可能会长期存在。

在全球存储芯片市场中,美光科技长期占据着重要的份额,与三星、SK海力士并称为 “存储三巨头”。其产品在全球范围内得到了众多客户的认可和采用,具有较高的市场影响力。美光科技在DRAM方面,市场占有率近两成;NAND方面,市场占有率近一成;HBM方面,市场占有率近两成。其表现最为亮眼的可能是车规存储芯片,市场份额超过45%。