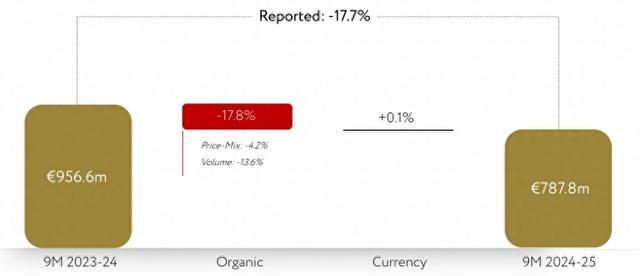

近日,人头马君度集团发布了其最新的2024-25财年前三季度(2024年4月-12月)销售报告,显示前三季度实现销售收入7.88亿欧元(约合人民币:59.4亿元),同比上一财年的9.57亿欧元下滑17.7%,在剔除了汇率等影响因素之后,同比有机下滑则为17.8%。

其中,在财年的第三季度,人头马君度出现了更明显的下挫,有机下滑幅度达到了21.5%。而对于中国市场,由于更为严峻的市场环境,第三季度也再次迎来双位数的下滑。受此影响,全球干邑销售额在第三季度有机下滑则达到了22%。

01

第三季度3大板块业务下滑均超20%,已来到财年业绩预计区间的下限

报告显示,人头马君度集团在第三季度录得销售收入2.54亿欧元(约合人民币:19.16亿元),同比下滑20.6%,而同比有机下滑则达到21.5%,使得其前三季度的下滑幅度明显增加。

旗下干邑、利口酒及烈酒、合作品牌这三大业务板块均呈现超20%的下滑。其中干邑录得销售收入1.56亿欧元(约合人民币:11.74亿元),同比有机下滑22%;利口酒及烈酒录得销售收入9250万欧元(约合人民币:7亿元),同比有机下滑20.1%;合作品牌录得销售收入580万欧元(约合人民币:4400万元),同比有机下滑29.2%。

人头马君度集团在报告中就表示,按照目前来看,其前三季度的整体业绩已来到财年业绩预计区间的下限水平。

分地区来看,在前三季度,作为销售占比达到42%的第一大区域市场,亚太地区销售额同比有机下滑达到高个位数,主要源于中国市场更加严峻;销售占比34%的第二大区域市场美洲,则销售额同比有机下降达到强劲的两位数;而欧洲、中东和非洲地区的销售额同比有机下降也达到了双位数。

人头马君度集团就表示,干邑在中国市场受渠道分销的整体放缓影响,下滑显著;而美国市场则则仍受渠道去库存影响。

而利口酒及烈酒则在各地区则呈现较大的差异:在美国市场仍现销售额的急剧下滑;而欧洲、中东和非洲地区,以及亚太地区的中国和东南亚则有明显的增长。

02

中国市场第三季度下滑加剧,干邑下滑达两位数,渠道分销乏力是主因

具体到中国市场来看,第三季度录得较低的双位数下滑幅度(报告中并未提及具体的幅度,根据其报告对于这一描述的定义来看,或是10-20%之间),其表示:尽管第三季度在其直销渠道(电商、路易十三线下店等渠道)表现强劲,其中电商渠道更是增长了10%,但仍受制于经销商分销渠道的乏力,呈现下滑的态势。

分品类来看,以中国市场为核心的亚太地区占据了其集团前三季度干邑销售额的59%,约为2.93亿欧元(约合人民币:22亿元)。由于中国市场第三季度下滑双位数,使得其全球干邑在第三季度录得财年最高的22%下滑幅度,所以进一步推动其前三季度干邑全球有机下滑达到了19%,销量则下滑了14.7%。

整个干邑品类,中国市场仅人头马CLUB仍具有市场韧性,在第三季度增长了20%,其他高端品牌及超高端品牌则仍表现低迷。

而在利口酒及烈酒品类,人头马君度集团则在君度利口酒(Cointreau)及布赫拉迪威士忌(Bruichladdich)的带动下,在第三季度收获15%的增长。不过该报告也表示:因整个威士忌市场面临的严峻形势,其布赫拉迪威士忌仍面临较大的市场压力。

广东的“三大洋”经销商胡一平(化名)认为,干邑的消费降级已持续超一年时间,整个人头马体系中,尽管CLUB增长,但其他产品的下滑总额肯定是超过CLUB的增幅的。而且,也正如其报告中提到的,经销商因为资金压力和库存问题,进货量在去年肯定是明显下滑的,且短期内很难会有起色。

人头马君度集团在对其余下财年的展望中表示:因中国市场状况的恶化,整体亚太地区将在财年下半年迎来与上半年相比,销售额环比的进一步恶化。对于全球市场而言,预计整个财年的销售额有机下滑幅度将在15-18%之间。

在上一财年,人头马君度同样录得有机下滑19.2%,从目前可以预见的情况来看,人头马君度将连续第二财年呈现近20%的业绩下滑。再一次以如此大幅的业绩下滑收官,对于人头马君度集团来说形势可谓严峻,其管理高层会否发生变动,烈酒商业将持续观察。