事件:宁德时代发布2024年三季报。

公司2024年前三季度实现营收2590.45亿元,同比下降12.09%;归母净利润360.01亿元,同比增长15.59%;扣非后净利润321.76亿元,同比增长19.26%。

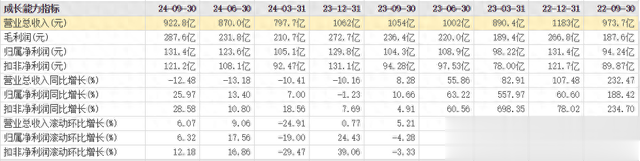

公司第三季度收入923亿元,同比下降12.48%、环比增长6.07%,归母净利润131.4亿元,同、环比分别增长26%、6%,扣非净利润121.2亿元,同、环比分别增长29%、12%;毛利率31.2%,同、环比分别增长8.7pct、4.5pct,净利率14.2%,环比持平。

单季度重点财务指标梳理

资料来源:ifind

点评:第三季度毛利率大超预期,主要受益于公司神行、麒麟、314ah等新产品带来溢价,预计三季度规模化带来单wh折旧减少0.007元/wh,增厚利润。

值得注意的是,公司第三季度计提47.38亿元大额资产减值,若加回,实际经营性利润近170亿元。其中固定资产减值19亿元、在建工程减值6亿元,主要为锂矿资源相关固定资产减值;无形资产减值20亿元,主要为采、探矿权,原值为79亿元,此前已计提18亿元,计提后账面价值预计为40亿元。

存货增加为第四季度备货,预计负债再提高,其他收益明显减少,业绩质量高。三季度末存货552亿元,环比增加15%,下半年需求超预期,9月起满产备货;三季度末预计负债为654亿元,环比增62亿元,预计其中质保金30亿元,返利32亿元。

三季度经营性净现金流227亿元,同、环比分别增长46%、39%;资本开支74亿元,环增10%,扩产稳健推进。

行业地位概述及业务拆分

宁德时代凭借其优质产品麒麟电池、神行电池等,以及全球的产能的投放,持续提升市场份额,全球市占率继续上行,市场需求推动产能继续扩张。根据SNE数据,2024年1-8月公司全球动力电池市场份额37.1%,同比提升1.6pct;其中,全球商用动力电池份额64.9%,同比提升4.6pct,稳居第一。国内市场方面,根据动力电池联盟数据,2024年1-9月公司国内动力电池市场份额45.9%,同比提升3.1pct。2024年1-9月中国储能项目开标规模超105.2GWh,其中,宁德时代中标规模排名第一,占比38.6%,达40.58GWh。截至2024年三季度末,公司在建工程约252亿元,预计对应在建产能120-150GWh;固定资产1107亿元,预计对应电池年化产能超650GWh。受益于国内动力及海外储能需求超预期,预计2024年公司出货480gwh,增23%,2025年预计出货580-600gwh,增长20%-25%。

具体业务来看,电池业务第三季度出货量125gwh,同、环比分别增长25%、14%,8月以来接近满产;前三季度出货330gwh,同比增22%

第三季度储能出货30gwh,同、环比分别增长65%、20%,且基本为海外大储,多点开花,持续性可期,预计全年出货105-110gwh,同比增55%,2025年有望维持50%增长。储能领域方面,公司储能产品海外出货量大幅增长,随着光伏、风电发电占比提升,储能市场迎来快速发展。公司在欧洲等市场取得招标项目落地,澳洲、中东等国家地区也有大规模储能招标需求。储能出货计划中,去美国的量大致占了一半左右。

第三季度动力电池销95gwh,同、环比分别增长16%、12%,全年出货预计370gwh+,增长16%,全球份额维持37%,2025年预计15%以上增长。今年7月,公司发布了首个商用车电池品牌宁德时代天行,以及长续航和超充版轻型商用车;9月,公司进一步发布了客车版商用动力电池;未来,公司有望受益于新能源商用车渗透率的持续增长。

1-9月研发费用达到了130.73亿元,产品频频创新

乘用车领域,今年以来,公司创新产品神行电池和麒麟电池开始大规模放量,已在国内30余款主流车型上上车、销售推广。公司新发布神行Plus电池,在系统能量密度、续航及超充等性能方面继续提升。同时,近期公司举办超级增混电池新品发布会,展示公司在动力电池领域的最新研发成果,配合神行和麒麟电池,全方位布局中高端纯电、增混乘用车市场。

商用车领域,公司推出商用动力电池品牌,具备超快充、长续航、长寿命等性能优势,结合不同工况开发适配产品,满足不同场景使用需求。储能领域,公司发布了全球首款5年零衰减、单体6.25MWh的天恒储能系统,进一步提升储能项目收益率。

对于新品占比,神行和麒麟产品的占比预计会从今年的3到4成上升到明年的7到8成。

单位盈利稳定超预期,长期竞争力始终维持

随着2025年新增产能预期减少,行业供需将有所改善,龙头产品技术持续创新,2024年麒麟、神行等差异化新品放量,具备差异化盈利水平,超级拉线迭代升级,2026年单wh折旧减少,盈利能力具备持续性。

远期看,宁德时代引领行业技术发展,持续大额研发投入,全面布局新材料、新技术和新制造,陆续落地打造差异化竞争,长期竞争力始终维持。此外,由于采取严谨的会计处理,包括质保金计提、返利计提、折旧年限和存货减值计提等,宁德时代的表观净利润被低估,经营活动净现金流一直远大于净利润,净现比常年维持30-40%水平,后续现金流质量预计持续改善。

小结

三季度新能源环节的业绩整体表现有望延续二季度的平稳态势,价格端稳住更多倚赖于需求端的弹性。

在行业规范引导和产业链价格持续低位运行倒逼下,落后产能持续出清,供需格局逐步优化可期,拥有领先技术和成本优势的头部企业将延续修复。

参考资料:

20241019-东吴证券-宁德时代-2024年三季报点评:毛利率新高,实际利润大超预期

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。