观点小结

核心观点:震荡 工业硅实际供需基本面并未有显著扭转,价格在终端行业利好和基本面利空的博弈下于区间内震荡、上下均未有突破。后续来看,供应端预期为边际增长,而需求侧或以减量为方向,短期内市场乐观情绪对工业硅价格的支撑相对有限,硅价尚未进入反转时间。

月差:中性 无显著驱动。

产量:偏空 上周产量环比增加0.21万吨至9.06万吨,环比增加2.39%

利润:中性 上周毛利润、毛利率环比分别增加142元/吨、1.04个百分点至-80元/吨、-0.59%。

社会库存:偏空 上周工厂库存环比增加0.20万吨至9.03万吨,市场库存环比持平于10.20万吨,社库合计19.23万吨。

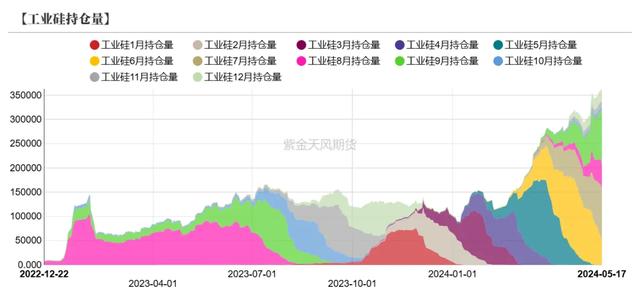

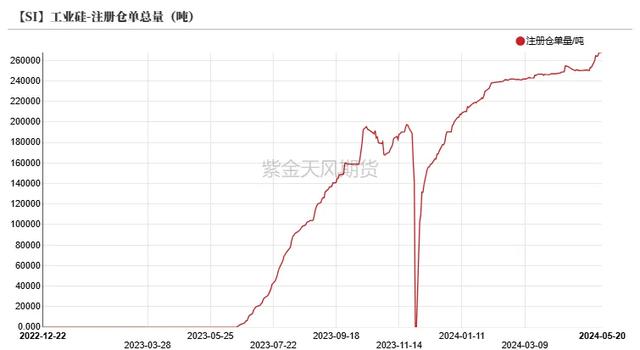

注册仓单:偏空 截至5月17日,注册仓单共5.35万手、26.76万吨;较5月17日增加2917手、14585吨。

多晶硅利润:偏空 上周毛利润及毛利率环比减少1725元/吨、4.65个百分点至-6752元/吨和-16.68%。

多晶硅产量:偏空 上周多晶硅产量环比减少0.16万吨至4.42万吨。

有机硅利润:偏空 上周毛利润环比减少203.1至-2287.5元/吨,毛利润率环比减少1.39个百分点至-16.95%。

有机硅库存:偏多 上周库存环比减少0.16万吨至4.74万吨,环比减3.3%。

硅铝合金开工率:偏空 上周再生铝合金开工率环比略降0.5个百分点至59.3%、原生铝合金开工率环比持平于50%。

平衡&展望

上周总结:上周五房地产利好政策频出,工业硅期价在商品价格整体走强的拉动下显著反弹;现货方面,价格企稳,个别牌号小幅下跌。供应端,上周四川、新疆周产量环比仍有增加,后续四川有进一步复产动作,新疆产出预计将稳定于高位,供应增长趋势不变,但同时需关注低价下主产区生产调整计划。需求端,光伏产业链主材环节价格继续下行,多晶硅料产量已有环比减少,关注硅料厂的进一步检修减产情况。有机硅企业近期开工率逐渐走高,而库存保持在可控的位置,整体的生产销售相对稳定,上周房地产利好政策给有机硅产业链注入一定乐观情绪,但利好自下而上传导需要一定时间,关注下游采购节奏。硅铝合金企业开工率环比略有下行,下游也以刚需采购为主,合金厂开工率上行驱动有限。整体来看,工业硅实际供需基本面并未有显著扭转,价格在终端行业利好和基本面利空的博弈下于区间内震荡、上下均未有突破。后续来看,供应端预期为边际增长,而需求侧或以减量为方向,短期内市场乐观情绪对工业硅价格的支撑相对有限,硅价尚未进入反转时间。

工业硅:产量边际增长

上周期价走势震荡

上周2406合约开于11915元/吨,收于11805元/吨,周内高点12075元/吨,低点11590元/吨,周跌幅1.01%。截至5月17日,注册仓单共5.35万手、26.76万吨;较5月17日增加2917手、14585吨。上周期价呈现先跌后涨态势,其中周五期价显著反弹,主因周五房地产利好政策频出,市场看空情绪稍缓,硅价顺势上行。

数据来源:同花顺;Wind;紫金天风期货研究所

现货报价整体持稳 个别牌号小幅下跌

数据来源:SMM;紫金天风期货研究所

西南6月复产提速的预期仍存

上周甘肃、四川、新疆、重庆开炉数分别增加1、9、1、3个,广西、湖南、陕西开炉数均减少1个。上周产量环比增加0.21万吨至9.06万吨,环比增加2.39%;分产区看,云南周产量环比减少0.02万吨,四川周产量环比增加0.16万吨,新疆周产量环比增加0.04万吨。当前四川已有复产,云南周产环比基本持平,新疆产量持续走高且为产量输出主力,产量整体呈现走高趋势。后续来看,四川有进一步复产动作,新疆产出预计将稳定于高位,供应增长压力不减,但同时需关注低价下主产区生产调整计划。

数据来源:百川盈孚;紫金天风期货研究所

西南降水起量

云南、四川地区的气温、降水开始起量,复产所需的天气条件基本具备,关注月底起的复产速度。

数据来源:紫金天风风云;紫金天风期货研究所

北方空气污染程度影响地区生产水平

云南、四川地区的气温、降水开始起量,复产所需的天气条件基本具备,关注月底起的复产速度。

数据来源:生态环境部;紫金天风期货研究所

成本小幅下行

上周工业硅平均生产成本环比减少140元/吨至13734元/吨,毛利润、毛利率环比分别增加142元/吨、1.04个百分点至-80元/吨、-0.59%。还原剂价格略有下跌,工业硅生产成本也有所走低,但成本和利润近期整体表现为平稳波动,关注西南电价调降后的成本变动。

据来源:百川盈孚;紫金天风期货研究所

社库边际增加

上周工厂库存环比增加0.20万吨至9.03万吨,市场库存环比持平于10.20万吨,社库合计19.23万吨。社库增减互抵,整体呈现为边际小幅增长,结合上周注册仓单周环比增加,可以看出工业硅供应压力暂时难以缓解。

据来源:百川盈孚;紫金天风期货研究所

多晶硅:产业链价格继续下行

产业链价格持续走跌

硅料价基本跌破厂家生产成本线,个别企业已有检修减产情况,考虑到短期内硅料销售降库压力暂难缓解,后期或面临进一步减产情况,此外关注Q2新产能投放对供应端的补充。上周菜花料、致密料、复投料、N型料价格环比分别减少0.2、0.2、0.15、0万元/吨至3.3、3.75、4.05、4.45万元/吨。4月硅片企业减产后,5月未有大幅提产计划,产量环比或持平。上周P型-182硅片价格环比降0.15至1.40元/片、P型-210硅片价格环比降0.1至1.90元/片,N型-182硅片价格环比降0.15至1.25元/片,N型-210硅片价格环比降0.2至2.00元/片。电池片、组件5月排产或持稳,关注需求增速对价格支撑力度。上周p型-182电池片均价环比降0.01至0.32元/瓦,p型-210电池片环比降0.01至0.34元/瓦,TOPCon电池片(182mm)环比降0.04至0.34元/瓦。上周TOPCon双玻组件(182mm)均价环比降0.02至0.90元/瓦,HJT双玻组件(210mm)均价环比持平于1.10元/瓦。

数据来源:SMM;iFind;紫金天风期货研究所

库存增速提高

上周多晶硅生产成本环比减0元/吨至4.72万元/吨,毛利润及毛利率环比减少1725元/吨、4.65个百分点至-6752元/吨和-16.68%。个别企业已有检修减产动作,但产业链整体承压的情况下,硅料销售降库压力仍难缓解。上周多晶硅产量环比减少0.15万吨至4.42万吨;库存增加1.83万吨至25.06万吨。

数据来源:百川盈孚;SMM;紫金天风期货研究所

有机硅:DMC价格底部企稳

产品价格涨跌互现 变动幅度较小

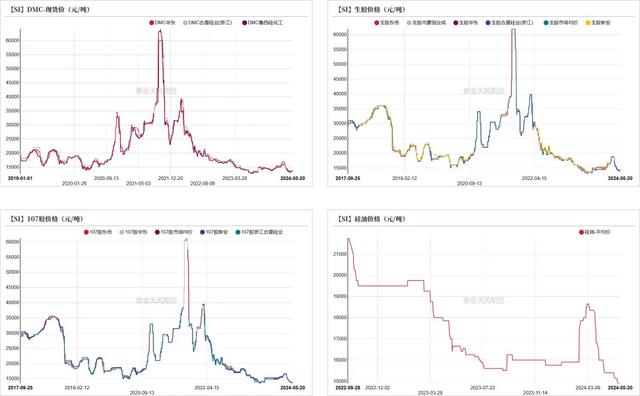

截至5月17日,DMC价格较5月10日环比涨100至13500元/吨、华东生胶环比涨100至14100元/吨,107胶环比持平于13700元/吨,硅油环比降250至14900元/吨。

数据来源:百川盈孚;SMM;紫金天风期货研究所

成本环比上行亏损略有走扩

较上周五,成本项工业硅421#(有机硅用)环比持平于14050元/吨、甲醇价格环比涨293元/吨至2953元/吨;DMC生产成本环比涨300至15784元/吨;毛利润环比减少203.1至-2287.5元/吨,毛利润率环比减少1.39个百分点至-16.95%。

数据来源:百川盈孚;iFind;紫金天风期货研究所

库存压力可控 终端利好显现

上周DMC产量环比增加0.15万吨至4.21万吨;行业周度开工率78%,环比增2个百分点;库存环比减少0.16万吨至4.74万吨,环比减3.3%。近期企业开工率维持在平均水平,产量稳定,库存可控,符合我们前期判断。后续来看,DMC库存、价格持续向好至扭转行业整体悲观现实,仍需依赖终端的逐步修复。上周房地产利好政策频出,乐观情绪释放间,有机硅终端回暖存在可期之处,但利好自下而上传导需要一定时间,关注下游采购节奏。

数据来源:百川盈孚;紫金天风期货研究所

硅铝合金:开工率环比略降

开工环比略有下降

铝合金开工依然维持在相对稳定的状态,下游采购量有限,难以支撑合金开工率走高。上周再生铝合金开工率环比略降0.5个百分点至59.3%、原生铝合金开工率环比持平于50%。

数据来源:SMM;紫金天风期货研究所

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。