观点小结

工业硅期货价格自5月16日二次触底后反弹,主力合约上周开于11940元/吨,收于12775元/吨,周涨7.58%。但由于硅价盘底已久,其“潜在并可观的上涨空间”和近期释放的,包括“低估值”、“电改”、“终端房地产及光伏行业利好因素”、“能耗双控”等在内的驱动预期加速落地,带动工业硅走出一段继传统有色品种涨势后的反弹。低位下硅价回调并不意外,但在工业硅基本面实际并未给到价格继续上涨的支撑的情况下,其涨幅及速度略超市场预期。上涨过程中硅价对于宏观、行业利多因素的交易稍显过热:一方面,工业硅较传统有色品种而言,和宏观的联系相对较弱。另一方面,终端行业利好需要时间发酵,其在当前基本面情况下的作用有限。此外,有机硅、多晶硅已为行业亏损态势,对上游工业硅价格变动的敏感度提高,亏损状态下对工业硅价格走高的承接意愿及能力均有限,硅价进一步上行阻力增强。若硅价继续上涨,其带来的供应端的增量和需求端的减量实际也将对硅价起到负反馈的作用,被动上行空间将逐步缩小,因此硅价有回归基本面定价的可能,价格或难以避免再度回落,但短期内看涨情绪较高,硅价波动风险加大,建议谨慎持仓。一、行情回顾

工业硅期货价格自5月16日二次触底后反弹,主力合约上周开于11940元/吨,收于12775元/吨,周涨7.58%。

图1:Si主力价格走势(元/吨)

数据来源:同花顺;紫金天风期货

此前工业硅价格在基本面压制、3月份市场提前交易西南丰水期成本的情况下,硅价持续位于相对低位。另一方面,3月以来有色及贵金属品种大势上涨,其中涉及各品种基本面推动及宏观利好作用,但在此期间工业硅仍以交易自身驱动为主,外部的宏观推动和品种联动对其价格的即时影响有限。

但由于硅价盘底已久,其“潜在并可观的上涨空间”和近期释放的,包括“低估值”、“电改”、“终端房地产及光伏行业利好因素”、“能耗双控”等在内的驱动预期加速落地,带动工业硅走出一段继传统有色品种涨势后的反弹。低位下硅价回调并不意外,但在工业硅基本面实际并未给到价格继续上涨的支撑的情况下,其涨幅及速度略超市场预期。

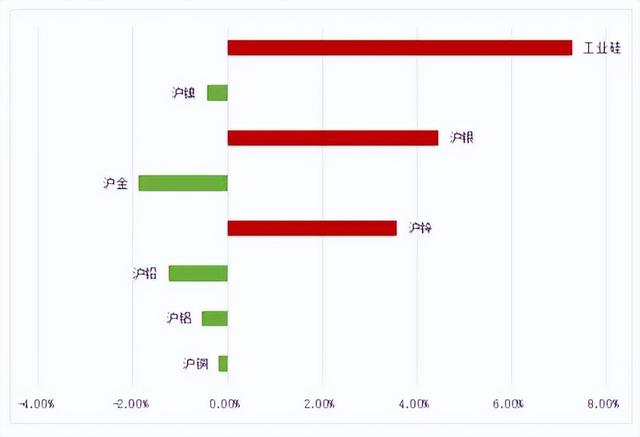

图2:3.1-5.16各品种收盘价累计涨跌幅

图3:5.17-5.24各品种收盘价累计涨跌幅

数据来源:iFind;紫金天风期货

二、基本面变化情况

(一)供应端:复产预期兑现可能性较大

3月受价格下跌、生产亏损,以及工厂技改影响,西南、西北均有减产,4月中下旬以来,产量逐渐向上修复,其中包括西南随着电价下调的顺势复产,以及西北硅厂技改后的产量提升。

当前周产量绝对值已接近历史最高位,后续来看,云南地区有充分的复产空间,同时云南降水起量,气温位于历史平均位,当地复产的天气条件基本具备,叠加当前期货价格拉涨、现货价格止跌企稳,复产预期仍有相当大的可能兑现。因此就供应端而言,增量压力暂时难有显著缓解。

图4:工业硅周产量季节图(吨)

图5:四川地区工业硅周产量(吨)

数据来源:USDA,紫金天风期货研究所

图6:云南地区工业硅周产量(吨)

图7:新疆地区工业硅周产量(吨)

数据来源:百川盈孚;紫金天风期货

图8:四川省气温季节图(摄氏度)

图9:云南省气温季节图(摄氏度)

图10:四川省含预测累计降水量季节图(mm)

图11:云南省含预测降水量季节图(mm)

数据来源:紫金天风风云;紫金天风期货

(二)需求端:基数韧性或逐步瓦解

2023年Q4以来,我们提出工业硅需求虽然边际增量有限但基数仍有支撑,但随着下游有机硅终端仍未起势,多晶硅面临生亏损、库存压力增长,需求端的基数韧性或将出现瓦解。

多晶硅方面,终端光伏装机长期而言为增量市场的一致观点不言而喻,但在此前几年高利润的驱动下,大量产能投放导致产业链主材环节阶段性过剩的现实也暂时难以避免。当前来看,光伏主材环节价格持续下探,硅料生产亏损走扩、库存边际累积,多晶硅生产压力严重,后期减产可能性逐渐加大。

图12:多晶硅价格(元/千克)

图13:多晶硅成本季节图(元/吨)

图14:多晶硅毛利润季节图(元/吨)

图15:多晶硅周产量季节图(吨)

图16:多晶硅周库存季节图(吨)

数据来源:百川盈孚;iFind;紫金天风期货

图17:硅片均价(元/片)

图18:硅片库存(GW)

图19:电池片均价(元/瓦)

图20:组件均价(元/瓦)

数据来源:iFind;SMM;紫金天风期货

有机硅方面,春节后的大涨行情仅为阶段性行情,此后企业开工率维持在平均水平,产量稳定,库存可控。后续来看,DMC库存、价格持续向好至扭转行业整体悲观现实,仍需依赖终端的逐步修复。5月房地产利好政策频出,乐观情绪释放间,有机硅终端回暖存在可期之处,但利好自下而上传导需要一定时间,关注下游采购节奏。

铝硅合金方面,再生铝合金、原生铝合金整体开工率维持在平均或偏低位置,对工业硅需求拉动作用稍显疲弱,短期来看,下游订单并未有显著增长态势,硅铝合金开工上行驱动也相对有限。

图21:DMC周产量(吨)

图22:DMC周库存季节图(吨)

图23:DMC生产成本季节图(元/吨)

图24:DMC毛利润季节图(元/吨)

数据来源:百川盈孚;紫金天风期货

图25:原生铝合金开工率

图26:再生铝合金开工率

数据来源:SMM;紫金天风期货

(三)库存:社库、仓单边际增长

库存方面,注册仓单表现为5月以来加速增长,工厂库存、市场库存变动缓和,库存总量未见显著去化,成为工业硅价格上方重要压力之一。

图27:工业硅注册仓单量(吨)

图28:工业硅注册仓单量-分省

数据来源:SMM;紫金天风期货

图29:工业硅工厂库存季节图(吨)

图30:工业硅市场库存季节图(吨)

数据来源:百川盈孚;紫金天风期货

三、成本和利润

分地区看,按完全成本计算,当前主产区实际均已出现了亏损,其中四川、云南部分地区的现货价格已跌破现金流成本。

但后期西南地区有成本调降预期,且当前现货价直接对标丰水期成本而言尚且有一定生产利润,同时西南也将切入丰水期,时间窗口逐渐缩窄,地区复产预期或将逐步兑现,但考虑现货价格较低,复产速度存在讨论空间。

新疆地区大厂生产的完全成本在1万元/吨附近,成本和利润优势仍存,产量贡献预计可观。

图31:新疆伊犁生产成本(元/吨)

图32:新疆吐鲁番生产成本(元/吨)

图33:云南德宏生产成本(元/吨)

图34:云南保山生产成本(元/吨)

图35:四川阿坝生产成本(元/吨)

图36:四川乐山生产成本(元/吨)

数据来源:SMM;紫金天风期货

四、后续价格怎么看?

结合基本面来看,工业硅价格上涨的强驱动并不显著。供应预期边际增长,而重要的需求端多晶硅面临去库压力、或将开启减产,工业硅供增需减、生产成本线下移的确定性对较强。此前期货价格对基本面利空因素的计价基本完成,价格承压已久,低位震荡下硅价出现回弹也属合理情况,但上涨过程中硅价对于宏观、终端行业利多因素的交易稍显过热。

一方面,工业硅较传统有色品种而言,和宏观的联系相对较弱,这也表现在传统有色普涨之际硅价仍显疲弱,而在传统有色品种涨势暂告一段落之时,工业硅作为那个“还没有涨过”的品种被动走出了超预期上涨。

另一方面,行业利好需要时间发酵,其在当前基本面情况下的作用较弱,表现为终端房地产利好政策能否向上传导至有机硅行情回暖仍需观望,光伏行业进行自身重整、推动行业健康发展,也难以避免短期内行业产出将有缩减的情况。

此外,有机硅、多晶硅已为行业亏损态势,对上游工业硅价格变动的敏感度提高,亏损状态下对工业硅价格走高的承接意愿及能力均有限,硅价进一步上行阻力增强。

若硅价继续上涨,其带来的供应端的增量和需求端的减量实际也将对硅价起到负反馈的作用,被动上行空间将逐步缩小,因此硅价有回归基本面定价的可能,价格或难以避免再度回落,但短期内看涨情绪较高,硅价波动风险加大,建议谨慎持仓。

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。