观点小结

五一过后的玉米行情一改节前颓势,节后首日震荡上涨0.88%,5月7日又大涨1.2%,经过两周左右的震荡后,22日收盘再度上涨1.1%,23日C2407合约最高达2483元/吨,C2409合约最高突破2500元/吨,达到2504元/吨,09合约距节前累计涨幅高达3.9%。玉米节后涨幅一度收复2023年12月的高点,创近五个月以来的新高,节后玉米“涨势汹汹”,原因几何?

首先,全国13个省份农户售粮进度94%,全国7个主产省份农户售粮进度为94%,已达到往年同期水平。另外,具体到华北地区,售粮进度已经超过9成,余粮进一步减少,粮权逐渐转移至贸易商和深加工手中,玉米价格重心有所上移。最后,随着供应压力下降,深加工企业提价促收的边际效果不明显,因为前期贸易商建库成本普遍偏高,惜售心态逐渐增强,这也在一定程度上利好玉米价格。

其次,4月我国进口玉米数据出炉,根据海关数据显示,我国4月玉米进口量为118万吨,环比继续下滑,3月进口玉米171万吨。今年以来我国进口玉米月环比持续下滑,由此市场预测今年进口玉米较去年将减少四百多万吨。加之巴西阿根廷玉米产区天气和虫害的影响,市场担忧情绪升温,对玉米价格也有一定的支撑作用。

最后,政策端的利好也开始逐步落地,继东北地区第二批储备库开收之后,华北地区储备库也开始收购,这在情绪上也是给予华北地区玉米很强的上涨动力,且收购价格方面,中央储备粮衡水直属库收购价格二等以上玉米2470元/吨,中央储备粮邯郸直属收购价格二等以上玉米2460元/吨,均高于市场价格。政策继续托举,进一步提振了当地的看涨情绪。

展望后市,玉米短期在政策和供需偏紧的影响下比较强势,短期易涨难跌。后续仍需重点关注华北地区的余粮销售进度和储备库开库收购情况,另外,近期小麦将逐步收割上市,应密切关注小麦主产区产情变化情况,关注最近的“干热风”对河南地区小麦的影响以及后期玉麦价差的变化情况。

1 售粮进度已超九成 供应压力再度减小

进入5月中下旬,华北玉米价格多跟随上量震荡运行,目前随着基层农户余粮进一步减少,粮源转移至贸易环节手中,在成本增加及低价惜售心态转强的情况下,玉米市场售粮压力大幅减轻。据相关数据统计,全国13个省份农户售粮进度94%,较去年同期持平。全国7个主产省份农户售粮进度为94%,较去年同期持平。

图1:华北玉米销售进度(%)

数据来源:紫金天风期货

图2:东北玉米销售进度(%)

数据来源:紫金天风期货

图3:全国玉米销售进度(%)

数据来源:紫金天风期货

5月中旬以来,华北地区玉米收购价格震荡上涨。相关机构监测数据显示,截至23日,玉米市场均价为2383元/吨,较4月30日涨2.5%;山东深加工企业玉米收购价较节前涨120元/吨左右。随着进入5月下旬,玉米粮源逐渐消耗,余粮越来越少,特别是基层农户售粮进入尾声,参与度逐步降低,贸易商与深加工之间的博弈逐渐升温。

图4:山东地区深加工平均收购价(元/吨)

数据来源:紫金天风期货

图5:山东深加工玉米收购价(元/吨)

数据来源:紫金天风期货

图6:山东深加工晨间到车量(车)

数据来源:紫金天风期货

2 进口玉米环比下降 国外产地变数增加

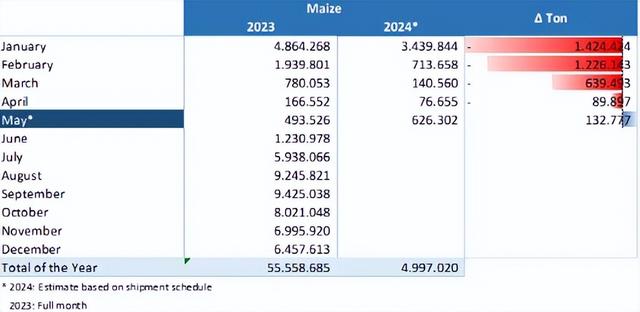

根据海关数据显示,我国4月玉米进口量为118万吨,同比增加17.6%,但环比继续下滑,3月进口171万吨。其中,乌克兰取代巴西成为当月最大玉米供应国,当月从乌克兰进口约58.4万吨玉米,占到当月进口总量的49.5%。此外,4月份从巴西进口45.2万吨,从美国进口玉米11.4万吨。2024年1-4月玉米我国进口玉米共计908万吨,同比增加6.5%。其中,1-4月从巴西进口玉米573.6万吨,占比63.2%;乌克兰进口212万吨,占比23.3%;美国进口99万吨,占比11%。

今年以来我国进口玉米月环比持续下滑,市场预测今年进口玉米较去年将减少四百多万吨。根据国粮中心的数据显示,预计本作物年度我国玉米进口量将下调650万吨至1300万吨,进口量进一步下降。

图7:玉米月度进口量(万吨)

数据来源:紫金天风期货

图8:玉米进口量分国别占比(%)

数据来源:中华粮网、紫金天风期货

图9:中国玉米供需平衡表(5月)

数据来源:国粮中心、紫金天风期货

巴西外贸秘书处(Secex)的统计数据显示,5月份玉米出口量仍然低迷。据USDA最新预估,由于天气原因,巴西2023/24年度玉米产量预期从此前的1.24亿吨下调至1.22亿吨,市场预期为1.2240亿吨。2023/24年度玉米出口预估为5000万吨,比上月数值减少200万吨;2024/25年度玉米出口预估为4900万吨,环比进一步下降。有咨询公司称,2023/24年度巴西二季玉米产量将达到9670万吨,比上年减少10.5%。作为对比,巴西国家商品供应公司本月预测2023/24年度二季玉米产量为8616万吨,比上年减少15.8%。与此同时,阿根廷也因为虫害和天气的原因,产量预估也减少200万吨。

图10:巴西玉米月度出口预估(吨)

数据来源:ANEC、紫金天风期货

图11:USDA巴西玉米平衡表(5月)

数据来源:我的钢铁、紫金天风期货

图12:USDA阿根廷玉米平衡表(5月)

数据来源:我的钢铁、紫金天风期货

3 国家政策持续发力 东北华北收储落地

国家政策继续托举,进一步提振了玉米的看涨情绪。5月21日,中储粮龙嘉直属库再度发布二次调价储备公告,二等14水干粮1.20元。而港口价格更是重新登上了2400元/吨的大关:5月23日,锦州港720以上容重,14.5水主流价格2390元/吨,锦州中孚再次涨20元/吨,14.5水720以上容重2450元/吨。

图13:中储粮龙嘉直属库收购公告

数据来源:公开资料整理

图14:鲅鱼圈玉米出库价(元/吨)

数据来源:紫金天风期货

此外,5月22日,中央储备粮衡水直属库收购23年产地:河北省、山西省和内蒙古等地二等以上玉米,数量2000吨,单价2470元/吨。中央储备粮邯郸直属库永年分库收购23年产地:河北省、山西省和河南省等地二等以上玉米,数量1000吨,单价2460元/吨。两地收购价均高于当前华北地区主流市场价格,对华北地区的玉米市场有所提振。

展望后市,基本面上,基层余粮有限,贸易商进一步挺价惜售,加之政策进一步落地,为期现货价格上涨奠定基础。另外,临近新麦上市,需要密切关注主产区小麦的产情及收获情况,关注近期河南地区的“干热风”对小麦产量的影响。我们预计5月下旬及6月份总体产区玉米价格震荡上行的几率将逐步提高。远月6月-9月份来看,玉米价格总体看涨的几率依旧偏高,但是需要密切关注国外产区的产情以及国内进口玉米政策的变化情况。

图15:河南省最高气温分布

数据来源:河南气象

图16:河南省冬小麦干热风过程监测

数据来源:河南气象

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。