很多人买保险,还是比较在意公司规模,

不谈别的,主要就是从心底里觉得,大保司更靠谱。

这段时间尤甚。

本身大家挑选储蓄险产品就挺焦虑的,还有业务员不停地促单,人都懵了,

最近也是不停的有朋友,拿着几款热门的大保司产品来找财子测收益。

所以今天,财子干脆一篇文章把几款热门产品都跟大家讲清楚。

一、这几款大保司热门产品,表现都怎么样?

财子搜罗了一下目前市面上比较热门的一些产品,都是名副其实的大保司。

平安、国寿、太平洋……都是大家认可的传统大保司。

产品一共有7款,分别是太保的安稳盈2.0和长相伴、平安的盛世金越23、人保的臻盈一生、太平的国强一号、国寿的鑫越传家以及泰康的尊享世家。

因为增额寿最最重点的内容,就是收益,

所以我们分趸交、3年交、5年交以及10年交的情况,直接来看看这几款产品的表现情况。

1、趸交

部分产品没有趸交选项,所以这里我们先对比一下平安、太平、太保以及泰康四款产品的收益情况。

以30岁女性,趸交10万为标准,

能看到收益表现最优秀的产品,是太平的国强一号。

85岁长期irr能达到2.87%,现价能达到47.4万,

和第一梯队2.9%+的收益相比,差不多也能达到目前市面上第二梯队。

但其他三款表现比较一般,像是泰康的尊享世家,即便把时间拉长到90岁,irr也仅仅只有2.55%,

现金价值和国强一号都差了近乎10万,更别说和第一梯队的产品比较了。

2、3年交

3年交的情况下,产品就比较齐了。

以30岁女性,年交10万,连续交3年为例,

收益表现靠前的产品分别是太保的安稳盈2.0和长相伴,以及太平的国强一号。

三款产品85岁长期irr都能贴近2.9%,现金价值差距也不大。

但目前市面上第一梯队的产品,仍旧能达到2.9%以上的irr,甚至贴近2.95%,

所以同样能算进第二梯队。

至于其他几款产品,收益比这三款都要逊色一些,

甚至更低的irr仅仅只有2.6%上下,差距还是很大的。

3、5年交

5年交的情况,和3年交类似,

第一梯队产品整体收益贴近2.95%,而这几款热门产品里,收益靠前的也仅仅贴近2.9%,

同样属于第二梯队。

其他产品收益更低,评级还要再延后一些。

4、10年交

10年交的情况略有不同,7款产品全齐。

以30岁女性,年交10万,连续交3年为例,

收益表现靠前的产品分别是太保的长相伴,太平的国强一号以及人保的臻盈一生。

三款产品85岁长期irr都能贴近2.9%。

只可惜第一梯队的产品irr仍旧能达到2.95%左右,差距仍然在。

整体来看,这批热门的大保司产品在收益上,不管是哪种缴费方式都和第一梯队增额都有些差距。

所以讲到这里,大家也能看出来一点:

如果想要品牌,大概率就需要牺牲一点收益水平。

坦白说,在现在的监管环境下,虽然大保司有品牌溢价也合理,

但如果收益差距过大的话,属实是没有这个追“品牌”的必要了。

毕竟去掉“品牌”,市面上优秀的产品很多,挑选余地更大。

那么,如果去掉品牌滤镜,

目前市面上有什么收益表现更加优秀的产品可以选择吗?

二、不看品牌,市面上有什么表现比较好的产品?

如果不看大保司品牌,可选的产品其实不少。

但这个月闪电式下架实在太多了,像是悦享传家、平型关、包括鑫玺越等等,都已经没有了,

目前在架收益比较好的产品,可以考虑星盈家(虎啸版)。

如果想要个背景更稳,收益更高的保司,也有一款:福有余。

1、星盈家(虎啸版)——当前收益表现更好的产品

鑫玺越下架之后,目前收益拔尖的产品就是星盈家(虎啸版)了,

收益拔尖,而且大部分缴费条件下的收益都很能打。

星盈家虎啸版允许0-70岁的人投保,年龄限制较为宽松,

缴费期限也可以灵活选择,支持趸交/3年/5年/10年交,

对高风险职业人群也很友好,1-7类职业都可以买。

这款产品严格来说收益会比鑫玺越低一丢丢,但减保要求没那么严格,

每年度累计减少金额不超过基本保额20%就行。

而且保单权益非常丰富,还可以附加保底利率2%,目前结算利率3.5%的万能账户。

此外满足条件后,还有养老社区可以对接,优势很大。

接下来再看星盈家虎啸版的收益表现。

直接以30岁女性,年交10万为例:

整体来说星盈家虎啸版的封闭期不长,但趸交的情况下,现价增长速度更加理想。

5年就回本,

后期irr能达到2.94%,直逼3%,

到85岁本金也翻了几乎5倍,还是很不错的。

和大保司比较拔尖的产品比,现金价值直接差了好几万。

虽说可能有些朋友不拿这点钱当回事儿,但能赚更多为什么不赚呢?

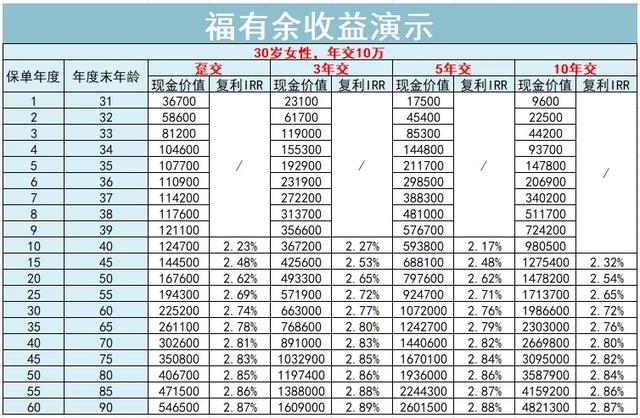

2、福有余——兼顾保司和收益的产品

另一款产品叫福有余,是太平洋的产品,收益表现还不错。

还是先来看保司。

太平洋寿险应该没人不知道吧,老七家之一,实力强劲。

牌子够硬,分支机构也够多。

注册资本高达96亿,财力雄厚。

年营业收入高达3000多亿,连续6年入榜《财富》世界500强,也是首家在香港、上海、伦敦三地上市的保险公司。

更重要的是,太保背后最大的控股方是上海国资委,妥妥的国家队。

而产品收益方面,还是和前面一样,以30岁女性,年交10万为例:

福有余几种缴费方式下的收益表现都还不错,

比如3年交的情况下,第30年就能拿到66万的收益,和星盈家(虎啸版)差不多,

长期算下来复利一样能到2.89%。

整体来说,福有余的收益表现并不差,

更重要的是背后有大保司加持,还可以对接太保的养老社区,

所以如果想强制储蓄,同时又想求个安心,那选福有余会更加合适。

写在最后:

其实储蓄险的挑选,首先要明确的就是自己的需求。

是更看重保司背景,想买传统大保司的产品?

还是更看重产品收益,不想承受大保司的品牌溢价?

……

这些都会影响最终的产品选择。

如果更看重品牌,那么福有余完全可以作为备选,

但如果买增额本身就是冲着收益去的,没那么在意“品牌”的话,市面上优秀的产品也不少,挑选余地更大。

不过,不管是哪种需求,有疑问随时来找财子(sidacaizi0303)沟通就行,

现在这个时间节点,不管是什么保司的产品,都有可能突击式下架,

如果有意向,一定要尽早问尽早了解。