这个月,少儿重疾差不多都杀回来了。

几个大IP,小青龙、小淘气、青云卫和大黄蜂,全都进行了一轮更新换代。

但其实看责任,保障几乎没啥变化,几乎是换了下名字就重新上架。

稍大点的变动反而是价格,都涨了。

好在少儿重疾本身也不贵。

就算涨了,也只贵个几百,不算太夸张。

更新后的这几款产品,先给大家一个大结论。

如果想买单次赔付的少儿产品,大黄蜂12号焕新版和青云卫5号,都不错。

价格上大黄蜂更便宜些,但责任上青云卫会更全面。

内容侧重点也有不同。

大黄蜂的儿童特定疾病保额更高,癌症整体的保障也更好。

青云卫的亮点在于确诊可以返还保费,责任也更侧重于白血病保障。

至于多次赔付的产品,直接选小青龙5号,保障很全面。

儿童特定病也是多次保障,而且不分组,

专项保障非常多,疾病保障细节也很不错。

01

先看看大黄蜂的更新吧。

目前最新版本的产品是大黄蜂12号焕新版,产品长这样。

价格比起上个版本的确是涨了。

同样是0岁投保,50万保额保终身,30年交。

大黄蜂11号男宝差不多是2000元,女宝大概1800元,

而大黄蜂12号焕新版,男宝得2505元,女宝得2230元,贵了差不多500元。

但好在,保障并不过时,责任仍旧是顶配。

一点点来看。

必选保障变化不大。

轻中重疾的赔付标准和癌症拓展保障,压根儿没变。

仍旧是重疾赔1次,100%保额;

轻中症最多赔6次,分别赔30%和60%保额。

和之前一样,重疾赔完后,轻中症赔付的责任还能持续,但是限非同组疾病。

癌症拓展保障也没变,

先确诊原位癌或轻度癌症,之后再确诊重度癌症,可以额外多赔50%保额。

至于少儿特疾和罕见病,赔付规则有调整。

现在少儿特疾的赔付,变成了第1/2年及以后额外赔60%/130%;

罕见病赔付变成了第1/2年及以后额外赔100%/210%。

整体看,投保后第1年的赔付额度会比同类产品低,

但第2年往后就高了,反超同类产品。

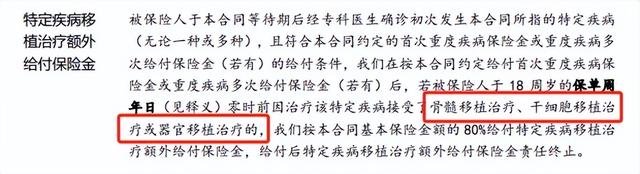

而特定疾病的器官移植保障,加强了。

原来只保白血病骨髓移植手术,现在增加了保障范围。

确诊特定疾病,并因此接受了骨髓移植治疗、干细胞移植治疗、器官移植治疗,都能赔。

可选责任更简单,调整了一些赔付标准。

比如癌症津贴,降低了保额。

首次癌症,每间隔1年/180天,赔40%/40%/20%保额,比之前少了一些,

第三次及以后,每隔3年赔50%保额,这个没变。

但重疾多次赔付的保障,增加了。

额外赔付的三次重疾,之前分别赔付120%/120%/150%保额,

现在分别能赔120%/130%/150%保额.

剩下的疾病关爱金和身故金责任,都没变动。

整体来看,核心保障压根儿没啥变化,调整了一些边边角角的东西。

责任仍旧侧重于个别保障,不管是少儿特疾、罕见病,还是癌症保障,都很强,

仍旧是目前单次赔付少儿重疾的优选产品。

02

而青云卫5号,调整则要稍微大一些。

其中必选保障变化最大,可选保障只有微调。

先说必选保障,两点变化最明显。

第一点,是必选保障新加了四项内容。

一个叫做保费补偿金,通俗点的名字叫“0元购”。

只要缴费期内发生重疾、中症,都能返还已交保费。

之前成人重疾达尔文出现过这个责任,可能大家也眼熟,

但青云卫逆天就逆天在,它不仅重疾能返,中症也能返!

这范围一下子就大多了,再加上这产品能选择35年缴费,

换句话说,34岁出车祸截肢了,一样能拿回所有保费,保障还能持续!

另一个是白血病骨髓移植的相关保障。

18周岁前,如果因白血病接受骨髓移植治疗,能赔100%保额。

第三个叫做严重肥胖手术关爱保险金。

这责任和如今大家的生活习惯、饮食习惯,都有关系。

现在大家的生活越来越好了,家里有个小孩也都想给吃点好的。

但正是这样,小孩子的超重率和肥胖率都飙升,

光是6-17岁的小孩,超重率、肥胖率都分别有11.1%、7.9%,不是小数字。

所以这个责任其实很有针对性,

如果小孩子肥胖,18周岁前确诊了严重肥胖特定合并症并手术,能赔20%保额。

如果家里本身就有肥胖基因,多关注关注这项责任也没毛病。

最后一个,基因检测医疗费用保险金。

这个是癌症相关的责任,能给患癌家庭多省点钱。

主要是用来报销,确诊重度癌症后的靶向药基因检测费用,

或者根治性治疗后的肿瘤MRD定制化癌症复发检测、疗效监测所发生的基因检测费用。

最多能报5%保额,指定机构100%报销,非指定机构80%报销。

另外青云卫5号的第二点变化,则是解绑了必选责任里的身故赔偿。

本身产品解绑了身故责任,责任选择会更灵活,必选保障的价格也会更便宜些,

但因为青云卫5号的必选保障里,本身也增加了不少东西,

所以综合算下来,价格仍旧不便宜。

以0岁投保,50万保额保终身,30年交为标准,

男宝要2800元,女宝要2465元,比起大黄蜂12号焕新版会贵不少。

至于可选保障,微调了两项。

都是正向优化。

一个是癌症关爱金的保障额度增加了。

重度癌症额外赔5次,分别是赔120%/100%/100%/100%/100%保额。

比起上个版本,后面四次的赔付额度都增加了。

另一个是疾病关爱金的额度,也增加了。

60周岁前,首次重/中/轻症能额外赔偿100%/30%/20%保额。

整体来看,青云卫5号产品亮点非常突出。

不仅保障好,还有机会“确诊退还保费”,相当于0元购,

而且终于想开了,解绑了身故责任,产品灵活太多了!

只是必选责任增加了不少,价格也确实更贵一些,这点就见仁见智了。

03

最后再来看多次赔付的小青龙5号。

价格涨了,保障也有增加,算是加量又加价吧。

0岁投保,50万保额保终身,30年交。

男宝得2650元,女宝得2450元,也是贵了差不多500元。

产品的主要变化就一个。

小青龙5号在之前的基础上,增加了一个“少儿生长发育关爱保险金”。

7岁以前买小青龙5号,就能有这个保障,

之后呢,如果在30岁前,确诊了3种约定的生长发育类疾病,能赔20%保额。

其实现在,高度近视、肥胖症、脊柱侧弯,都是比较常见的生长发育疾病,严重时的确有概率发展到条款内的定义,

但能提供这类保障的少儿重疾险,确实不多见。

要知道我国儿童青少年,总近视率超50%,

中小学生脊柱侧弯概率也不低,足足有1-3%,侧弯人数超500万人,

肥胖率、超重率也不低。

很多父母几乎把孩子当成自己的眼珠子,却对这些“小毛病”没有相关认知,

要知道这种小病一旦恶化,是有可能影响孩子一生的,

比如高度近视,会遗传,

严重的脊柱侧弯,会导致孩子头晕,甚至瘫痪。

所以及时干预很重要,相应的保障,有了也更好。

至于其他责任,小青龙5号就没啥明显变化了,

但底子毕竟是小青龙3号,保障仍旧非常牛X。

比如作为多次赔付产品,小青龙5号不仅重疾会多次赔,

少儿特疾、罕见病,也会多次赔。

要知道这两类定义下,其实很多疾病,是有重叠的。

一旦确诊,就能赔双倍保额。

比如白血病,既是一般重疾,也是特定重疾,确诊就能赔50+60=110万。

再比如癌症相关保障,非常扎实。

尤其是白血病的保障,不仅确诊会赔,

如果做了骨髓移植手术,也会赔,保障拉满了。

癌症额外赔付也不错,能做到无限次赔。

还有自闭症相关保障,也很不错。

从确诊赔钱、治疗报销到后期康复干预都有保障,

完全能贯穿整个自闭症的治疗过程,非常人性化。

总体来说,小青龙5号的责任是真的够全面。

从基础保障,到附加保障,每一项都是再认真考虑大家的需求,

比如少儿生长发育保险金,比如自闭症保障,都是少见但又真实有用的责任。

重点是作为多次赔付的产品,价格也不贵,几乎是可以闭眼选的一款了。

写在最后:

整体来说,其实这三款产品里青云卫5号是升级调整最大的一个,

但架不住其他两款产品的底子也很强。

所以如果想买单次赔付的少儿产品,大黄蜂12号焕新版和青云卫5号,都不错。

价格上大黄蜂12号焕新版更便宜些,

责任更侧重于疾病保障,保额高,癌症责任也更好。

但责任上青云卫会更全面。

不仅取消了身故责任捆绑后,产品更灵活,而且还有机会“0元购”,吸引力也很大。

至于多次赔付的产品,直接闭眼盲选小青龙5号。

保障够全面,细节够丰富,几乎是目前的少儿多次赔付王者产品了,

而且价格很便宜,性价比超高。

另外还有一款刚刚更新的小淘气5号,产品更新并不大,

亮点仍旧是“不管出不出险,都能拿回保费”,相当于白嫖一份重疾,一份保障。

这款产品本质上和文章里的三款已经不是同一个赛道了,再加上价格也更贵,所以这里不细聊了。

如果大家想仔细了解小淘气,或者对文章里这几款产品还有不清楚的地方,可以直接来找财子沟通咨询(sidacaizi0303)。