需求,强劲!

数据显示,2024年第三季度,全球半导体设备市场销售额同比增长19%,国内市场也保持在17%的高增速,整体需求依旧强劲。

半导体设备位于产业链上游,覆盖光刻设备、刻蚀设备、薄膜沉积设备等。自2020年起,国内就成为了全球第一大半导体设备市场,2023年在全球市占率已超三分之一。

一说到半导体设备公司,就绕不开北方华创,作为国内半导体领域的领军者,北方华创的实力毋庸置疑。

第一,跨周期的业绩增长。

如果以“连续10年净利润增速大于20%”的标准来筛选,在5千多家上市公司中,只有北方华创、捷佳伟创能够满足条件。

倘若,将标准进一步限制到“连续10年净利润增速大于30%”,这时候,仅北方华创一家公司在列。

2013-2023年,北方华创营收从8.6亿增长至220.8亿,净利润从1.03亿增至38.99亿,年复合增长率分别为38.34%、43.82%,基本不受半导体周期波动的影响。

另外,最新业绩预告显示,2024年公司最高可实现净利润59.5亿元,同比增速达到52.60%。

能实现如此强劲的业绩增长,绝非偶然。

那么,北方华创如何做到的?

其实,这离不开公司全面的产品布局。

通过下属北方华创微电子装备、北方华创真空技术和七星华创精密电子科技3家子公司,北方华创布局了半导体设备、真空及锂电装备、精密电子元器件三大业务。

半导体设备、真空及锂电装备是公司主要的收入来源,2024上半年营收占比之和超9成。

晶圆制造领域,光刻、刻蚀、薄膜沉积为三大核心工艺,作为半导体设备的平台型龙头,公司产品覆盖刻蚀机、PVD、CVD、ALD、氧化/扩散炉、清洗机等产品。

所以,产品的多样性,为北方华创业绩提供了一定的抗周期能力。

与此同时,高成长性也与高研发投入紧密相关,2019-2023年,公司研发费用的年复合增长率为47.35%,截至2024年上半年,公司累计申请专利已超过8300件,获得授权专利超过4900件。

第二,盈利能力,节节攀升。

快速增长的盈利能力,也是北方华创的明显优势之一。

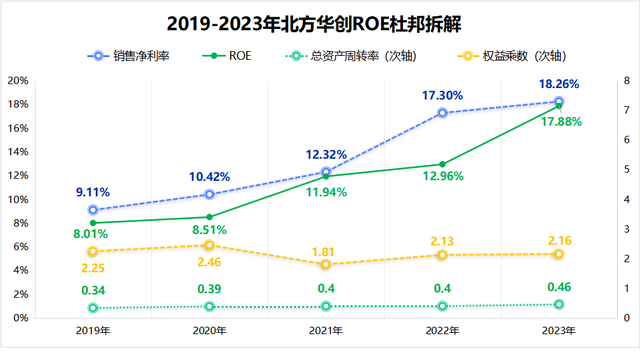

2019-2023年,公司ROE从6.57%增长至17.68%,预计2024年还将继续攀升。根据杜邦分析,ROE=销售净利率×总资产周转率×权益乘数,不难发现,主要是净利率增长推动了ROE的攀升。

净利率受毛利率与期间费用率影响,但2019-2023年间公司毛利率变化不大,从40.53%增长至41.10%。

同期,受规模效应释放的影响,北方华创期间费用率从22.1%下降至12.8%。因此,期间费用率的下降,促进净利率提升,从而导致ROE增长。

不仅如此,近期北方华创还发生了一件大事。

3月11日,公司宣布以16.87亿元的价格,受让芯源微9.49%的股份。

这种现象其实很常见,不论是此前韦尔股份并购豪威科技、闻泰科技并购安世半导体,还是近期爱美客斥资1.9亿美元,收购韩国REGEN公司多数股权,都是公司扩大业务范围的一种常用办法。

北方华创看中了芯源微哪一点呢?

从业务布局中,我们可以找到答案。

北方华创布局刻蚀、薄膜沉积、清洗和热处理设备,芯源微布局涂胶显影与清洗设备,这就填补了北方华创在涂胶显影设备中的空白。

另外,芯源微本身的技术实力也很强,国内能生产涂胶显影机的公司,也只有盛美上海和芯源微两家。完成此次收购后,北方华创可进一步扩大,在半导体设备领域的业务范围。

当然,这并不是北方华创第一次以这种方式,扩展业务布局,在2018与2020年,北方华创也曾收购了Akrion公司、北广科技这两家公司,丰富集成电路高端设备产品线。

然而,收购芯源微,远不是北方华创的终点,公司真正的成长性,或许刚刚开始显现。

一方面,国产替代,势不可挡。

目前,全球半导体设备市场,基本还是海外公司占据绝大部分市场份额。

应用材料在PVD物理气相沉积、CMP化学机械拋光、离子注入等领域,市占率较高;东京电子在涂胶显影设备环节市占率近9成,基本是一家独大;ASML则是光刻机龙头。

2023年国内半导体设备的国产化率,大多不足30%,北方华创作为国内半导体设备龙头,有望随着产品线的持续拓展,持续享受行业红利。

一方面,高端半导体设备,尚存拓展余地。

半导体设备这块,北方华创核心产品主要集中在薄膜沉积、刻蚀环节。

截至2023年底,公司已推出40余款PVD(物理气相沉积)设备,累计出货超3500腔;推出CVD(化学气相沉积)产品30余款,累计出货超1000腔。

数据显示,2020年PVD市场占比约19%,CVD占比在70%,对比之下,北方华创的CVD设备还有很大成长空间。刻蚀环节的情况基本也是这样,技术壁垒更高的CCP刻蚀设备,出货量偏低一些。

通过对CVD化学气相沉积、CCP介质刻蚀等高端半导体设备的进一步突破,公司仍将打开新增长空间。

再一方面,存货、合同负债双增,业绩增长有保障。

通常来说,设备类公司签下订单后,会引起两个财务指标的变化:

一是合同负债增长,二是存货中在产品、库存商品增加,这两点在北方华创身上都有体现。2020-2024上半年,公司合同负债从30.48亿增至89.85亿,与此同时,公司存货也从49.33亿增长至211.3亿。

具体来看,在这二百多亿的存货中,有大约98亿的库存商品、50亿的在产品,这些到后面都将转化成实实在在的营收。因此,公司未来业绩有望继续稳定增长。

最后,总结一下。

北方华创本就是国内领先的半导体设备龙头,通过收购瑞芯微,又进一步扩大了业务布局。目前国产替代的浪潮不可阻挡,公司未来依旧大有可为!

关注小象说财,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!