新增6万亿地方政府债务限额,用于置换存量地方隐性债,一次报批,分3年实施。

连续5年,每年从新增地方政府专项债券中安排8000亿,专门用于地方化债。

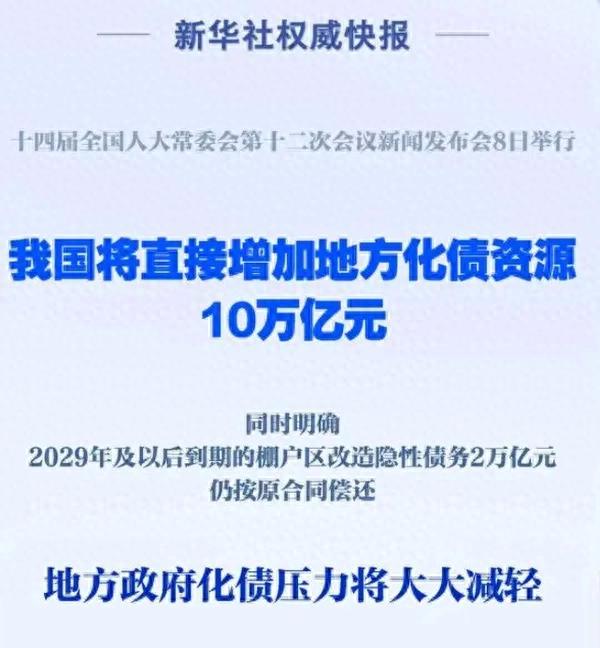

相当于头三年8.4万亿,每年2.8万亿,后两年1.6万亿,5年合计10万亿。

2029年及以后到期的2万亿棚改隐性债务,仍按原合同偿还。

眼下,这笔10万亿的“及时雨”就变成了中国经济复苏的关键力量。

这次的10万亿,主攻“减债务、保楼市”。

重点放在帮地方政府还债、稳定楼市,不是光顾着短期刺激消费,而是想着长远。

这次用10万亿元把隐性债务置换成纳入地方政府资产负债表的显性债务,虽然没有减少地方政府的债务本金总额,但可以节约不少利息。

城投债的年利率一般在7%以上,地方债可能连3%都不到,这么一置换可节约大量利息,根据财政部测算大概能少支出6000亿元利息。

补充银行核心一级资本金事宜,正在加快推进中。

10万亿化债额度率先落地,夯实了资产重估逻辑。

化债背景下,化债相关主体,包括地方AMC、银行以及与政府业务关联较高的行业和企业有望直接受益,改善资产质量并提升估值。

据财政部数据,目前我国政府全口径债务总额为85万亿元,其中,国债30万亿元,地方政府法定债务40.7万亿元,隐性债务14.3万亿元,政府负债率为67.5%。

我国仍有较大的举债空间,目前G7国家的平均政府负债率为118.2%。其中最高的是日本,接近250%,美国为118.7%,而我国只有67.5%,还有很大的提升空间。

这意味着,从全国层面看,财政刺激不会局限于此,更不会就此停步,未来仍有想象空间。

本轮市场上涨实质上是政策驱动的行情,财政政策的落地代表着一揽子政策的完备,特别是化债力度超预期,有助于缓解地方财政压力。

10万亿就像是一剂“定心丸”,帮助中国经济应对当前的复杂局面。

在这个大环境的复杂背景下,这波财政刺激可以说是稳住局面的重要一步,不仅给经济按下了“缓冲键”,也为未来结构性调整争取了宝贵时间。

本人在今天盘前的文章有提醒朋友们:昨天A股以最高点3470点收盘,今天若高开又留下一个跳空缺口,追涨要小心!当市场一致看好的时候,我们要预防冲高回落!

今日果然冲高回落,这是技术上获利回吐和前期高点压力导致的正常调整,有成交量,不用太担心!

A50在10万亿元消息公布后直线跳水,热门中概股盘前也多数下跌了。

有人说是不及预期,也有人说利好提前兑现了。

牛市,不会天天涨!洗洗更健康!

底仓不要丢,浮动仓位随意发挥!

后面应该还有利好,我们耐心等待就行了。

牛市,需要有信心,才能熬到最后。