最近一段时间,「东升西降」是个人最大的感受。

前几年大涨的美股,近期的表现并不怎么好,一直在震荡下跌中,英伟达、特斯拉等个股的跌幅较大,纳斯达克指数也被带下来了,近一段时间的最大跌幅接近10%,跳水的姿势还是很猛的。

不同的是,前几年比较不怎么好的人民币资产,也迎来了价值重估的时刻,今年以来的表现可谓是神勇,尤其是港股市场,可以说是涨个不停,恒生指数今年以来的涨幅超过了17.61%,港股也因此成为今年表现最好的市场。

从板块表现来看,这一波表现强势的港股,主要还是集中在科技板块。方向之一,是得益于DeepSeek-R1的互联网科技行业,像小米集团-W(01810.HK)、阿里巴巴(09988.HK)、腾讯控股(00700.HK)等众多知名公司,近期股价快速飙升;另一个方向,是受益于宇树科技的机器人板块。

作为近期最强势的牛股之一,首程控股(00697.HK)从2月5日低点以来的涨幅超过了57%,最大涨幅一度超过了94%,表现可以说是非常的强势,给此前低位坚守的投资者,带来了相对较好的收益回报。

那么,首程控股的股价为何这么强呢?

我们都知道,股价的飞涨是资金推动表象,企业稳健的基本面,以及充满想象的发展前景,才是资金愿意入局的根本原因。追根溯源,首程控股之所以能吸引大量资金的关注,是多种因素共同的催化。

首先,战略性产业转型,踏准机器人展浪潮。

首程控股已投资众多知名的创新型机器人企业,重点投资了人形机器人、医疗机器人、工业机器人等细分领域,已投企业包括宇树科技、未磁科技等独角兽企业,实现了对工业自动化、商业服务、特种应用等多领域的布局。

通过对这些独角兽企业的前瞻性布局,首程控股已深度布局机器人这一前沿科技领域,率先抢占了智能化升级的行业制高点,为公司的发展打开了第二增长曲线,较好的踏准了当下机器人产业发展的浪潮,成为股价大幅上涨的重要催化剂。

今年2月,首程控股成立京首程机器人科技产业有限公司,专注于为企业提供融资租赁、销售代理、行业咨询和供应链管理等高附加值服务。这一举措不仅延续了公司在基础设施资产管理领域的深厚积累,更是在机器人产业时代完成业务延展,升级为“机器人时代的产业赋能者”。

以上战略布局将为首程控股创造可观回报。从长远来看,随着所投资的机器人企业不断发展壮大,公司有望获得显著的资本增值和长期投资回报;在中期,依托机器人及AI技术的深度融合,智能化赋能将推动主营业务增长,带来持续收益;而在短期内,机器人企业的商业化落地将直接提升营收,为公司注入即时的盈利动能。

其次,稳健增长的业绩,实打实的高分红。

港股是一个相对成熟的市场,投资者主要以机构为主,它们更为关注企业的基本面,只有那些业绩扎实的企业,才能够吸引资金的持续关注。实际上,除了踏准了机器人这个产业风口之外,首程控股相对稳健的基本面,或是推动股价上涨的核心因素。

最近这几年,虽然经济大环境并不理想,很多企业都受到了较大的冲击,但从近年的数据来看,首程控股的业绩依然相对较好,受外部冲击较小,尤其是2022年,公司的主营业务收入超过了18亿元。

实际上,首程控股2024年的业绩再次恢复增长,公司前三季度的营收超过了9亿港元,同比增长约42%,实现了相对较快的增长。分业务来看,其中,资产运营业务实现收入6.74亿港元,同比增长近50%;资产融通业务实现收入2.60亿港元,同比增长24%。

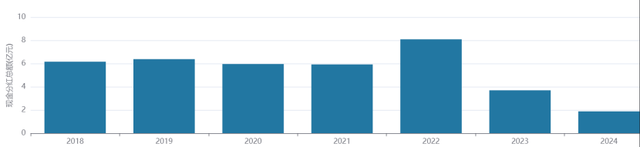

稳健的业绩,是股东回报的基础。得益于相对较好的业绩,在分红方面,首程控股也是非常的康卡,连续多年进行分红派发,从2018年度至2024年中期,六年半的时间分红总额达到了43.12亿港元,年度分红额均保持在7至8亿港元之间,实打实的给股东分配真金白银。

股价飙涨后,首程控股还值得关注吗?

在投资过程中,对于短期飙涨的股价,大部分人都会打一个问号,毕竟这会积累起较多的获利盘,股价后面很可能会出现较大的波动,投资风险也因此随之大幅增加。当然,这种担忧是很有必要的,需要在保住本金的前提下,再去考虑赚多少钱。

短期来看,首程控股的股价涨幅确实较大,很可能存在一定的回调风险,但细细分析的话,还是有比较多的潜在利好,中长期仍值得继续关注。

首先,比价效应下,估值相对较低。

衡量风险时,感觉很重要,但其实还是需要量化,实打实的数据才能让人信服,也是决策的关键。对公司进行估值时,在众多的指标中,市盈率、市净率是最常用的。

在同概念的板块中,市盈率最高的是中大力德,超过了199倍;市净率最高德是长盛轴承,超过了18倍。无论是市盈率还是市净率,首程控股均比同概念的其他个股要低的多,具有一定的估值优势,呈现出相对较低的低估。

其次,即将纳入港股通。

在投资方式上,内地投资者想投资港股,还是受到较多的限制。在2014年开通的港股通,是投资港股较为便捷的途径,是资金南下的重要通道,企业如果纳入港股通的话,往往能够得到更多投资者的关注。

据了解,得益于企业相对稳健的基本面,以及不断增长的市值,首程控股即将被纳入港股通,并将于3月10日后生效。可以预见的是,随着公司纳入港股通,未来将会获得更多投资者的关注,流动性也将会提高,估值更将伴随公司的成长水涨船高。

综合来看的话,首程控股有着相对稳健的基本面,同时分红也非常的慷慨,注重股东回报,虽然短期涨幅较大,但同板块相比的话,还是存在明显的估值优势,也即将纳入港股通,这也将会带来更多的流动性。

从更长远的角度来看,首程控股正在向机器人产业转型,属于实打实的正宗机器人股,打开了公司巨大的发展空间,成长潜力还是比较大的,未来还是值得继续期待的。