继续看发布了业绩快报的上市公司年度业绩,普冉半导体(上海)股份有限公司(股票简称:普冉股份)是低功耗SPINORFlash存储器芯片和高可靠性IICEEPROM存储器芯片的供应商。2016年1月成立 ,2021年8月在上交所科创板上市。

普冉股份联合国内领先晶园厂家,整合先进的设计和工艺优势,致力于研发28nm-55nm低功耗、高可靠性的NOR型串行Flash存储器产品,可应用于传统的消费类和工业市场以及新兴的应用市场。

2023年,普冉股份扭转了2022年营收下跌的不利局面,以略微高于2021年的表现创下了新的营收纪录。但是,盈利能力方面不仅没有随营收一并创下新高,反而出现了上市后的首次亏损,这种情况一般是成本费用等方面发生了较大的变化导致的。

普冉股份主要的产品就是芯片,而芯片中超九成的都是存储芯片,其他还有少量的微控制器等产品;其近八成的产品在境内市场销售,出口的占比相对比较少。

分季度来看,近两年的波动还是比较大的,营收在2022年下半年就出现了同比大幅下跌的情况,2023年上半年的两个季度也是下跌的状态,只是跌幅没有以前深了。还好,普冉股份并没有进入螺旋下跌,受到行业回暖和上处同期基数较低的影响,2023年下半年的两个季度营收恢复了较快增长,而且增速还越来越快。

在净利润表现方面,也是有四个季度的亏损,只是比营收波动要晚一个月,是从2022年四季度至2023年三季度出现亏损。各季的亏损金额虽然不大,但2023年持续三个季度的亏损,就导致全年也出现了亏损。从三、四季度,特别是四季度的情况看,似乎普冉股份已经过了行业低谷期,极有可能在2024年迎来业绩的大反弹。

毛利率下跌是近两年业绩下降的重要原因,而销售净利率下降却说明,普冉股份在上市后的期间费用支出增长明显,至少是远高于营收增长幅度的。净资产收益率波动的影响,除了受到盈利能力的影响以外,也受到上市融资后净资产大幅增长的影响。

上市后,普冉股份的期间费用增长过于猛烈,好在主要增长的是研发费用,仅此一项费用占营收比,2022年就达到了16.1%,2023年前三季度更是达到了18.9%,是期间费用中绝对的主力支出项。

营收增长后,不降反升的期间费用占比,再加上毛利率大幅下滑,2023年前三季度,普冉股份就出现了主营业务亏损的情况。

普冉股份的研发费用全部没有资本化,考虑到报表的可比性,其实是可以适当资本化的。不资本化的原因可能是普冉股份在核算上更谨慎,也可能是这些支出不符合资本化的要求,当然也可以说,这些研发支出对未来业绩的贡献不好量化。

在其他收益方面,上市前基本持平的状态,最近两年被打破了,虽然政府补贴类收入有所增长,但“资产减值损失”却越来越大。从其主要是“存货及合同履约成本减值损失”看,与芯片行业最近几年价格大起大落脱不了干系。随着市场的稳定,2024年这类支出可能也会降低一些,直至不太重要,至少不会像2023年这么重要。

从分季度的成本费用构成看,从2022年四季度开始的一年时间,总成本超过营收,经营形势严峻。这期间主要体现为毛利率下降,营收下降并导致期间费用占营收比上升。2023年三季度的情况明显好转,从其预告的情况推测,四季度的情况好于三季度,最困难的时刻似乎已经过去了。

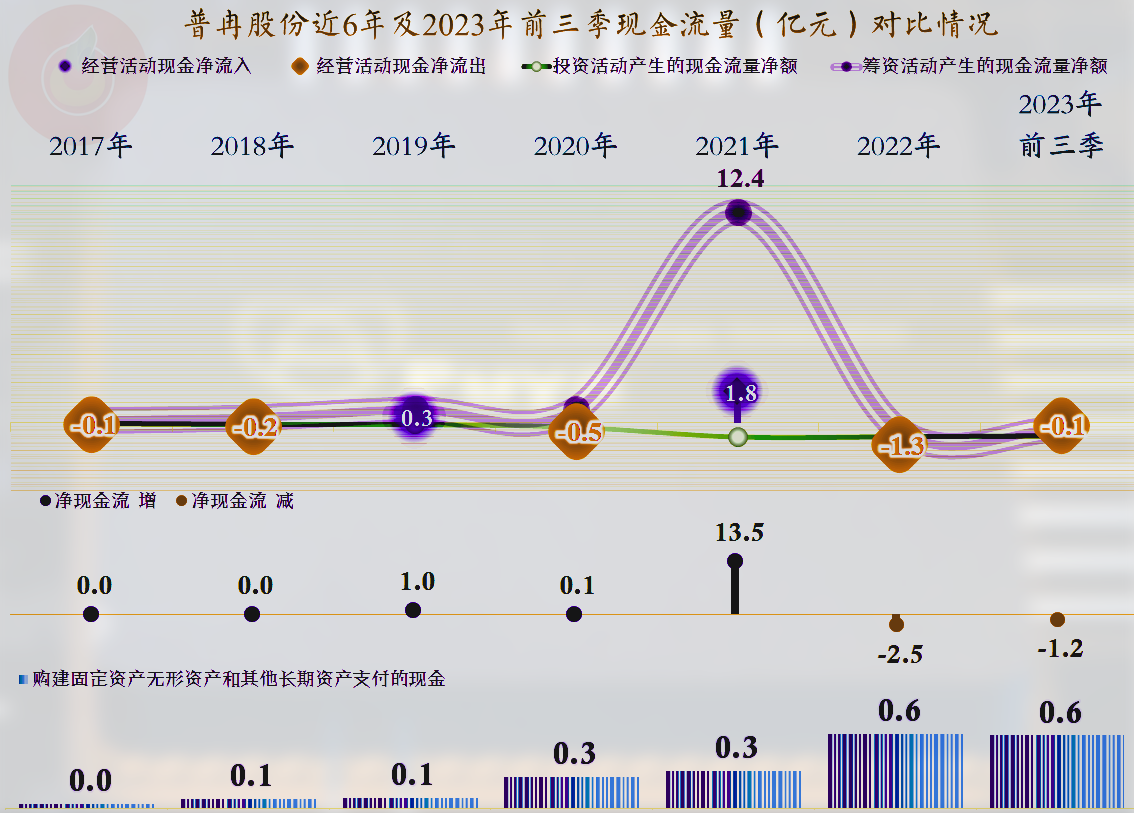

现金流量的表现一般,主要原因是普冉股份总体处于增长之中,存货等方面均要大量占用资金,经营活动的净现金流并不稳定。2021年进行了较大规模的融资,足以满足经营上对资金的需求和投入金额并不大的固定资产类投资需求。

存货大量占用资金的情况已经好转,就算扣除计提减值损失导致的存货下降,普冉股份在2023年也大量降低了库存。那么在2022年,他们是不是随着芯片的供应吃紧而故意提高库存呢?不管他们承不承认,至少从财报上看,似乎就是这种情况。

普冉股份的偿债能力一直都很强,上市前就几乎不差钱,上市后就更不用说了。仅现金就是总负债的数倍说明,从财务的角度看,普冉股份的资金闲置还是比较明显的。不过,作为科技行业的企业,如果找准了方向,有时候投资的需求极大,而且急迫,适当的资金闲置,等待机会的出现,可能是必要的。如果是以国产替代或者追赶为主,确实可以考虑适当降低这些收益率极低的高流动资产。

普冉股份的情况就是这样,似乎已经从前两年芯片行业的大波动中走了出来,后续就看他们怎么在这个相对平缓的市场中发力了。以前说这类芯片企业差资金投入,现在普冉股份们都融到足够其发展的资金,怎么来用好这些资金,就只能靠他们自己了。

声明:以上为个人分析,不构成对任何人的投资建议!