王如晨/文

随着4月下旬一波上市公司2020年报或2021Q1季报披露,机构开始密集调研,试图捕捉新财年增长密码。

数据宝统计显示,近5个交易日(4月23日至4月29日),机构密集调研了沪深两市约150家上市公司。其中,70家公司获20家以上调研。而参与分众传媒(002027.SZ)调研的,竟高达302家。

它怎么成了“香饽饽”?

要知道,春节后到4月中旬,分众股价震荡下行,市值从近2000亿跌至1300多亿,蒸发32%,一度很被动。

最近两周,它的市值提升逾20%。今日盘中恢复至近1600亿,跑赢大盘。

显然,此刻应是观察这家公司新财年及未来一个较长周期的节点。机构扎堆背后,可能藏着分众新财年的增长逻辑与关键变化。

那是什么呢?

我们的分析,先从两段反差行情开始。

2月中旬至4月中旬下跌,从压力面说,主要两重。

首先,春节后一个月,本就平淡,热点不多,行业对疫情冲击下的2020财年多有忐忑。

此时,风吹草动都可能加重疑虑。比如3月初,市场流播教育“双减”话题,传闻说主管部门将强化培训广告管理,各类媒体和网络平台不得刊登、播发线上线下培训广告等。2020年疫情激发了线上需求,在线教育属一大热点。分众教育类广告客户投放积极。好事者迅速嫁接到分众这一话题,影响了股价。此外,外界也担心,疫期激发的许多需求是否还会延续。

其次,3月25日,分众发布2020年业绩预报与2021Q1业绩预报。单从获利看,同比增幅壮观。不过,因营收下滑,加上获利与多重成本缩减有关,引发担忧。多种因素叠加,到4月13日,跌至2020年10月以来低位。

但恰从4月中旬以来,我们看到,行业年度宣讲趋于密集,江南春等人不断传递信心,解析新趋势下分众的竞争力。加上23日分众正式发布2020年报、2021Q1季报,相当稳健,2021Q2业绩预报更是乐观,分众股价上扬动力明显。

2020年报,分众乐观面显而易见:

一、财务面稳健,运营成熟。

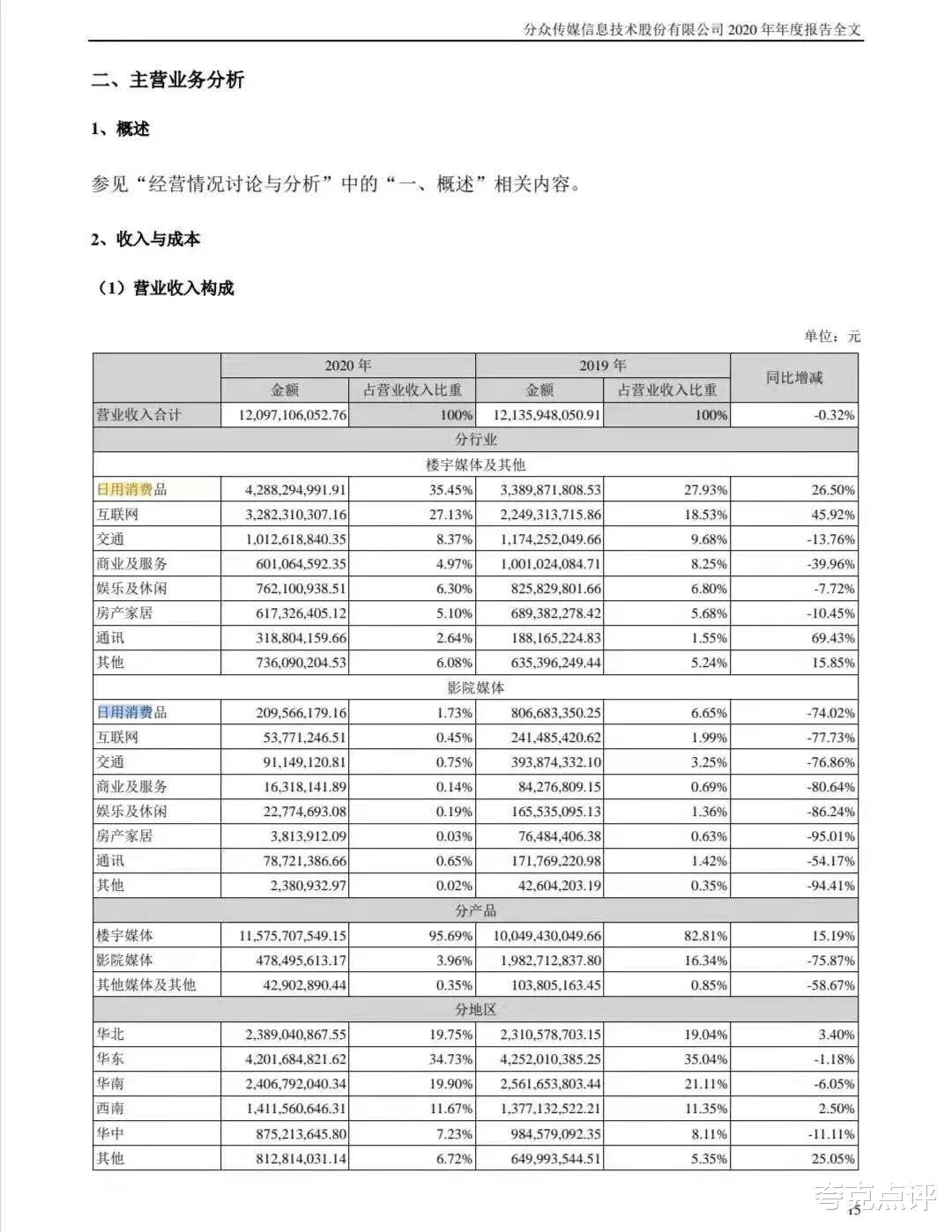

营收微降,主因去上半年疫情冲击,下半年快速反弹。Q4收入同比增47%,有较强说服力。获利确实有成本缩减效应。但也要看到,疫前,分众终端数字化进程已创造类似空间。

新财年,疫情因素已不是真正的压力指标。唯一被动一点,倒是回款问题。分众既要强化财务管理,又要兼顾客户遭受的压力,维持正向的合作激励。这个确实也是机构关注的指标之一。

二、行业地位稳固,点位下沉扩张与核心市场结构优化并行,客户行业分布多元,日用消费大幅超越互联网,抗风险能力大增。

分众点位下沉加速,三四线资源内部整体占比超过20%。同时,分众正加大一二线商务楼宇、社区等关键节点的布局。可谓攻守兼备。

分众过去依赖互联网客户。而今日用消费品等行业客户大增,楼宇媒体投放,2020财年已占近36%,已超互联网客户比例约近10个百分点。分众抗风险能力大大提升。这背后,有分众顺应消费升级、内需、供给侧变革的洞察力与行动力,媒体入口价值正进一步释放。

以上两点,都是资本市场关注的核心维度。它们意味着驱动力转换、土壤厚度、增长确定性及稳定性。

三、营销链路中,卡位“双微一抖”与电商群体间,“品效协同”凸显。

人口/流量两大红利持续弱化,凸显了分众数字营销枢纽地位。卡位上下游,嵌入更大链路,持续强化引爆与增长驱动价值,实现网络推送、实时监测、数据回流、效果评估,这是分众2018年以来非常出色的一幕,也是资本市场考察的核心竞争力。

这也是分众点位资源结构优化、降本增效的关键因素。有人以分众人力缩减带来利润效应为由嘲它,事实上,这本就是数字化的成效。

夸克发现,近来,对手新潮也开始复制“双微一抖一某某”这句话了。

四、数智化加速,于LBS、物业、社区、搜索、电商/o2o甚至供应链协同趋势明显,一个生活圈基础设施枢纽开始浮现。

这是分众未来几年的2B价值所在。随着整个行业社区团购、同城零售、近场经济等多个维度的概念上演,2021年很可能成为分众数字营销基础设施服务发力的元年。

2020年的分众,尽管受到疫情冲击,但跟过去多年一样,它展示了发展的韧性与增长的稳定性。

2021Q1,分众财务面同比增幅可观,当然因基数为去年疫情期,说服力要弱一些,但整体仍延续了去年2020Q4态势,营收、净利表现稳健。而它在Q2首月就给出Q2整体净利预期,仍是稳定增长。考虑到下半年属旺季,分众其实已传递了2021财年全年业绩的确定性。

单从财务回报说,这样一家风格稳定的公司,非常适合长期持有。

不过,就是因为稳定,投资人既高兴,也有些审美疲劳。

一周以来,300多家机构扎堆参与调研分众传媒,一定有它们比较高的期待。

而在28日举行的年报业绩交流会上,许多业内人士也将核心问题抛给了董事长江南春与董秘孔微微,涉及点位扩张、营销模式、增长驱动、价格调整、坏账、成本、竞争压力、租赁模式、国际化等方面。

他们回答稳健,基本没有什么刺激性信息。江南春当日强调的分众刊例价格7月调高10%,已算是进一步暗示2021年下半年收入与利润指标变化了。

整体还是太稳健了。

但孔微微回答的一个“重大资金支出安排”问题,激起了我的思考兴趣。

她说:“公司未来重大资金支出安排包括但不限于战略储备、境内外媒体点位的扩张、新业务拓展等。”

这本是财报里的信息。似乎又不太寻常。

你知道,最近几年,除了私有化、回归本土借壳上市、接受阿里投资,分众几乎没有什么重大资本动作。

每次谈及2006年至2008年那波追求PE值、商业模式sexy的密集并购,都当成自身与分众的反面教材,持续反思。《人心红利》一书里,他专门用一节讲了自己当年的狂热。前后对比,这甚至是12年来分众形成谨慎、稳健乃至保守风格的界碑。

但他身上充满一种矛盾性。你更应知道,江南春是行业里富有口碑的投资高手,只是不以分众传媒名义而已。

若还是现有业务推进,即便新财年强化投资,所谓“重大资金支出安排”的表达,也是多此一举。毕竟,分众每年都在强化。

所以,孔微微的回答,可能藏着一些关键信息,比如:

1、战略储备到底包括什么?

2、境内外媒体点位如何扩张?

3、拓展什么新业务?

只看财报,很难体会到这类话题了。需要回到分众面临的重大挑战审视。

我更侧重分众的未来想象空间,尤其以下维度:

一、面对日益庞大、多样的客户群,如何超越海报与屏的规模,强化新供给?

二、如何打造真正“一站式”的数字化营销,构建全链路服务?

三、如何建构自洽的平台经济模式,线上端口,一端赋能品牌、商家、TP,一端沉淀独立、可运营的消费者资产(不纯依赖天猫数据)。

四、分众可否打破边界,规模化涉入交易业务?比如社区团购、同城零售、近场经济等。

五、分众未来的云智能,如何协同物业、社区甚至供应链等体系?

关于强化服务供给的话题。

这里引用一组数据:淘宝平台TOP1000的品牌商家,每年更新率约30%~40%。这是一个可怕的比例。它反映了消费升级、内需、供给端多样性。当然也有内卷的压力。

于分众来说,这自然是一种红利。品牌化会是核心风潮。它的客户行业分布已经验证了这一趋势。几年来,那些新崛起的品牌,几乎全都在分众上引爆过。

但挑战在于,无论分众与各家竞对如何渲染海报、数字屏、智能电视的数量与覆盖,它们都有一个可衡量的极限值,如果单位面积的屏无法创造更多供给,整个增长天花板也很厚重。面对这种浪潮,现有的广告服务能力、供给空间很难承载。

千楼千面精准覆盖,但并不能解决供给问题。它逼迫着分众必须超越点位、海报/数字屏/电视的数量规模。智能屏是一个出路,但压力在于内容、时间、精细化运营。

关于“一站式”的数字化营销。随着人口、线上流量红利消失,分众的价值确实凸显。从能力来说,分众体系完整。它的服务甚至已经前置到咨询环节,幕后做了大量创意工作。江南春本人几乎扮演了整个分众的超级咨询服务专家。

分众具备“一站式”的服务能力。但截至目前,并没有一个真正称得上“一站式”的数字化、智能化、程序化的服务平台。分众缺乏很多数据化、智能化的工具、解决方案。

官网“产品与服务”一栏,只是终端产品形态,不是真正完整的数字化产品。

分众完整的能力要素,至今没有真正体现在产品端,整个链路充满粗糙。

这也导致整个服务的边际递减效应明显。大量新生品牌,它们的需求可能并不复杂,甚至碎片化,只想依托分众的特定点位简单露出,平台应该创造普惠的机制,提供更灵活的按需服务,完全可以通过智能化的云服务、工具、平台、端口自主实现,类似SaaS服务。而对于那种成长到一定规模,引爆诉求强烈、即将实现“惊人的一跳”的品牌,则可以提供从咨询到执行的全案。这种分层模式,近似电商平台“自营+开放平台”的融合形态。

没有更为强大的数字化翅膀的分众,始终都会面临点位、屏数量规模的制约。增长会很稳定,但总缺乏想象空间,更近一家传统企业。

客户端也是,用户端也是如此。

逻辑上,分众也是一种多边机制的平台经济服务。一端赋能品牌、商家、TP,一端沉淀独立、可运营的消费者资产。

“分众”的名字以及梯媒服务里,天然地隐藏着社区属性。但截至目前,因缺乏集中、有效的数字化端口,分众的用户固然借助天猫等服务也会有画像,借助交易数据以及周边线下资源,甚至能精准匹配,但不具备实时在线、可运营的特征,也没有更多时长。

分众虽然自称生活圈媒体服务,但它的“用户”概念太过单一。

分众有过无线化服务,也有过互联网尝试,但前者侧重移动增值业务,后者始终没有真正的规模化的在线平台。逻辑上自洽的平台,两端其实都是离线的。

缺乏更为丰富的“用户思维”,导致分众在普罗大众心目中缺乏形象、生动的感知。很多人当然知道它的终端产品,但未必知道“分众”这个品牌。它的2B思维更重。

你可能觉得这种公司很稳健。投资人也喜欢。我当然不否认。但它无形中隔离了普通大众的对公司整体的亲近感。

一个细节,分众是机构重仓的一类,但普通股民对这家公司的认知就非常淡薄。若不是江南春经常出来宣讲,整个公司对公众的触达力会更弱(与屏本身不同)。

分众是否可以打破现有的边界,涉入2C类的业务(不是营销)?

比如,分众拥有社区化的运营机制,可以精准地匹配周边各种社会化服务。当眼前社区团购、同城零售、近场经济等之类的概念如火如荼时,分众有没有能力进行规模化嫁接、自营甚至建构独立的供应链。

我们看到,分众旗下子公司运营着“分众专享”,但体验一般,它也并没有与分众传媒真正的能力要素融合。

我个人认为,在一个数字化营销日益全链路、日益追求品效协同的周期,分众适当涉足,不但不会侵害用户端的一致性体验,与点位资源、线下支撑体系结合,反而非常自然。

分众远不止是一家“广告公司”,也不是纯粹的媒体平台,它其实是一种具有线下枢纽价值的社会服务平台。从前端说,它完全也可以用“生活方式”来定义自身。

至于分众未来的云智能,以及更大的开放赋能进程,截至目前,它讲过很多,但尚未见更加独立的业务形态与匹配的组织架构。看2020年分众技术投入,亦缺乏足够力度,能体会到尚未达到战略层面吧。

我一直觉得,分众是一座尚未充分定义的宝藏。它隐藏着巨大的力量。无论从哪个角度看它,都远不止所谓“梯媒”概念。它满是都是接口与API,一重来自于江南春长期以来的生态观,一重来自分众的枢纽价值。

多年来,江南春与分众持续不断的践行“定位”哲学,尤其驱动了中国品牌尤其是创新品牌群体的壮大。

但是,在我看来,截至目前,分众自身到了一轮重新定位的时刻。

300多家机构扎堆调研分众,表面看,当然是在追逐一个增长稳健、充满确定性的投资标的。这疫后时代,确实展现了它的核心竞争力。

但是,“扎堆”调研本身,又何尝不是密集的期待呢?市场期望它有更大的变化。

分众应该感到紧迫才是。这是它的压力,也是幸运。

你看,我没有直接追踪分众董秘孔微微的表达,但我相信,她话里有话。

我也没有谈论更多竞争,尤其新潮们。因为,在我看来,这行业看似竞争激烈,实际上更多侧重点位资源抢滩,远未到充分的竞争阶段。各家都还缺乏真正意义上的规模。分众营收领先,相比其他数字媒体形态,也是如此。

江南春开创的服务模式,仍然是一片巨大的蓝海。

300多家机构扎堆调研,与其说是挖掘分众2021财年的投资价值,毋宁说是一种集体的期待。

至于它是否吻合我的判断,这并不重要。我只是相信,它到了变化的时刻。