文/西风

6月11日,上交所公布对深圳市尚水智能股份有限公司科创板IPO终止审核的决定,直接原因是公司及保荐机构民生证券撤回申报/保荐。公司申报IPO于2023年6月30日获得受理,2023年11月17日公布了首轮问询的回复。公司本次IPO拟募资10.02亿元。

一、有的技术达到国际先进水平、有的属于行业首创

公司是一家专业从事微纳米材料分散与研磨智能系统研发、设计、生产和销售的高新技术企业。公司主要产品为以非标锂电池制浆系统应用装备为核心的微纳米材料智能处理系统,可广泛运用于动力电池、储能电池、3C电池等多领域产品的智能生产制造。公司前身有限公司成立于2012年8月,2022年12月8日整体变更为股份公司,现在总股本7500万股。公司控股股东、实际控制人为金旭东先生,直接和间接合计控制公司51.15%的股份表决权,现任公司董事长、总经理。

公司为深圳市专精特新中小企业,获评第二十三届中国专利优秀奖、深圳市“创新型中小企业”、广东省新能源智能装备工程技术研究中心。此外,公司产品获得多项殊荣,包括高工产业研究院“2022年高工金球奖”“2020年度前端设备年度好产品”“2020年度创新技术-电芯生产设备”“2020年度快速成长企业”;亿纬锂能“联合创新奖”和“2022年度最佳供应商”;福鼎时代“最具潜力奖”等荣誉称号。公司承担多项市级科创项目的技术攻关,在锂电池制浆领域具有较高的知名度和较强的竞争力。自创立以来,公司交付产线超400条,在国内锂电池制浆领域中具有良好的市场影响力。2023年6月,广东省机械工程学会出具鉴证意见(鉴定文号:粤机学鉴字[2023]012号),认为发行人自主研发的“新能源电池用循环式高效制浆机、立式介质研磨机及配套设备”项目总体技术达到国际先进水平,其中基于固液混合分散的循环式高效制浆机在新能源电池行业属于首创。

二、报告期3年业绩快速增长,营收复合增长率超过90%

2020年、2021年、2022年,公司实现营业收入分别为10935万元、15174万元、39654万元,扣非归母净利润分别为575万元、1239万元、8791万元。2020年至2022年,公司营收复合增长率为90.43%。

三、是否符合最新的科创属性指标?

公司披露:在研发投入比、研发投入累计金额、研发人员占员工比例、专利数量、营收复合增长率等方面都符合科创属性相关指标。其中3年累计研发投入金额为7510万元、用于主营业务的发明专利有9项。

但2024年4月30日开始,科创板IPO实施新的《科创属性评价指引》,将“科创属性相关指标一”修改为如下标准:

公司发明专利9项,仅比最新指标7项略多。2022年研发投入金额3907.36万元,比2021年大幅增长85.12%,且2022年研发投入金额中,直接材料、职工薪酬、股份支付金额均较2021年大幅上升。且研发项目中,仅5项实施进度处于“研发中”,其他均已结项。公司研发投入金额是否存在水份?这些异常,也引起了审核部门重点关注,成为首轮问询的重点问题之一,要求公司解释、说明。

四、第一大客户比亚迪是发行人第四大股东,对比亚迪的销售毛利率明显高于其他客户

2020年、2021年、2022年,公司对比亚迪销售金额分别为3469.72万元、8570.14万元和19446.31万元,销售金额占年度销售额比例分别为31.73%、56.48%和49.04%,2021年和2022年比亚迪为公司的第一大客户。招股书披露:公司对比亚迪存在一定依赖。

目前,公司股东17名,其中比亚迪是第四大股东,持有576.4973万股,占比7.69%。

比亚迪最早入股时间为2022年9月,受让140万股,每股13.14元,受让股份总金额1839.6万元,投前估值4.6亿元。2022年10月,比亚迪以2000万元价款对公司增资140万股,每股增资价格14.2857元,投前估值5亿元。比亚迪持有280万股合计成本3839.6万元。2022年12月,公司实施资本公积金转增股本,比亚迪所持280万股股份变成576.4973万股。比亚迪入股后2个月,有5名股东按12亿元估值受让公司股份。

2020年,公司对比亚迪的销售毛利率39.36%,低于对其他客户销售毛利率44.52%,低了5.16个百分点。2021年,公司对比亚迪的关联销售毛利率为52.45%,而对其他客户销售毛利率为44.11%,相差8.34个百分点。2022年,公司对比亚迪的关联销售毛利率为55.25%,而对其他客户销售毛利率为44.87%,相差10.38个百分点。

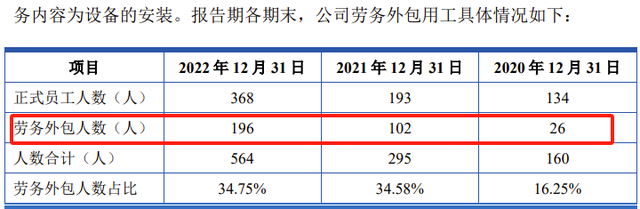

五、劳务外包人数快速增长

2020年末、2021年末、2022年末,公司劳务外包人数分别为26人、102人、196人,占用工总数的比例分别为16.25%、34.58%、34.75%。

招股书解释:2021年年末和2022年年末,公司劳务外包占比较高,主要系随着公司经营规模的扩大,为满足客户订单的交付需求,公司将部分设备的装配与简易安装工作交由劳务外包人员完成,该等工作技术难度较低且不涉及公司核心生产环节。公司核心生产环节仍由公司自行完成。