人形机器人板块,都知道炒的是泡沫,泡沫才能推动牛市,牛市炒的是想象力,熊市才谈估值。机器人从走出实验室再到量产,不知还需要多少年。

如美国金融大鳄索罗斯的名言:“世界经济史是一部基于假象和谎言的连续剧。要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。”

个人会更关注从原有主业上再新增的机器人业务。这类公司有基本盘,有业绩保证,新增业务给予的想象力,可以拔高公司估值,提高公司市值,推动股价。比如中大力德,三花智控,拓普集团,江苏雷利,贝斯特等,大多是汽配公司新增的机器人业务。

上市国有券商,手续费万0.8,两融5%

重点关注:世运电路如今做PCB的胜宏科技已经走出逆天走势,业务高度重合的世运电路,要重点关注!

近期世运电路走势受特斯拉股价影响,一直处于调整,30元的世运电路真香。关于特斯拉这次大幅下跌的因素,已经不是企业自身的问题。但是有一点在交易中一定要谨记:不能在极乐观的时候看多,同样,不能在极悲观的时候看空。

世运电路是特斯拉核心供应商,基本盘明年利润预期就有9-10亿。特斯拉Optimus机器人0-1,FSD推理算力1-10,L4无人驾驶的0-1。在机器人、推理算力、无人驾驶和特斯拉上海储能工厂,都有着巨大的想象力。

特斯拉全业务核心供应商

特斯拉全业务核心供应商2023年

核心供应商地位:特斯拉成为世运电路PCB板占比超过30%的核心供应商。合作领域扩展至Dojo超算中心,自2023年二季度开始为特斯拉Dojo项目量产PCB产品。

业务多元化:除汽车电子外,双方合作延伸至家庭储能、光伏、超级充电桩等领域1。同年,汽车和风光储业务合计占总营收的61.2%(前三季度数据),其中特斯拉作为核心客户贡献显著。

2024年

业务占比进一步提升:特斯拉业务占比达到约30%-40%,涵盖汽车、储能和AI服务器三大方向 。汽车领域:特斯拉PCB供应占比超过30%,合作客户包括宝马、小鹏等车企。

AI服务器:Dojo项目占数据中心业务收入的50%,全年相关收入预计达9-10亿元。

储能领域:特斯拉全球储能工厂(如美国、德国、上海)持续带来增量需求。

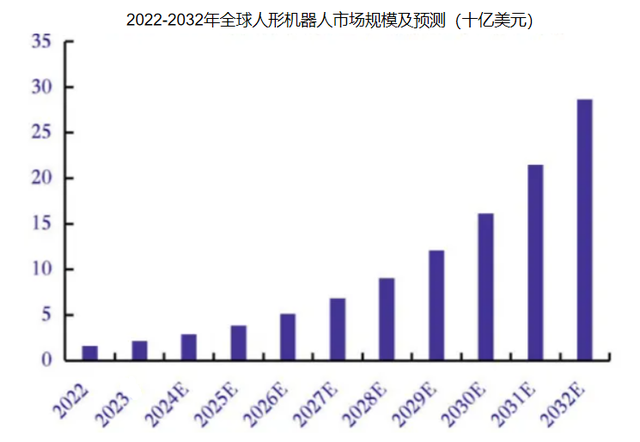

世运电路在人形机器人的机会随着机器人行业的发展,机器人对印制电路板(PCB)的需求随之增长。包括机器人主控PCB、机器人执行器PCB以及相关驱动器、关键模组等方面均有望带动PCB的增量需求。

世运电路此前系海外主流人形机器人厂商特斯拉、figure的独供,在人形机器人PCB领域积累长期经验,现在已经切入多家主流国内人形机器人厂商,获得独供或者一供的地位。

人形机器人有较高技术壁垒,下游厂商需要PCB厂商紧密配合研发。人形机器人内部结构复杂,空间紧凑,要求高集成度的PCB来服务好“大脑”和多个高自由度的关节。在可靠性和耐用性方面对PCB的机械强度要求高,需要耐震动、耐冲击

PCB系人形机器人中的“通胀品”,现有高端人形机器人的PCB单价约 3000元。随着机器人的智能化提升,PCB是有广阔的配套成长空间的。智能化意味着更强大的主控芯片去运行更复杂的算法,更细致地处理多传感器数据,这都需要PCB的高密度互联能力进行满足。

公司未来 PCB产品有望持续放量,业绩或将迎来可观成长。预计公司 24-26 年实现营收 50.83、67.10、87.23 亿元,实现归母净利润 7.06、9.04、11.65 亿元。给予世运电路 40X 估值,对应目标价 50.26 元/股,对应市值 361.6亿。

上市国有券商,手续费万0.8,两融5%利率

公开平台资讯仅供参考,不构成投资建议!