中国计划对加拿大油菜籽展开反倾销调查。9月3日,商务部新闻发言人答记者问时称,据中国国内产业近期反映,加拿大对华出口油菜籽大幅增加并涉嫌倾销,2023年达34.7亿美元,数量同比增长170%,价格持续下降。受加方不公平竞争影响,中国国内油菜籽相关产业持续亏损。

中方将根据国内相关法律法规,按照世贸组织规则,依法对自加拿大进口油菜籽发起反倾销调查。由于加拿大是国内菜籽主要进口来源国,如果加拿大菜籽出口受限,全球油菜籽出口价格或随之出现变化,我国进口菜籽成本将面临抬升,从原料菜籽端推动菜系和豆类商品价格上行。

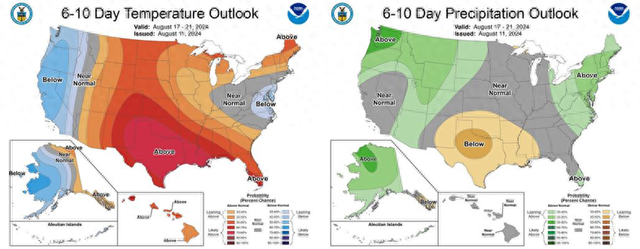

天气方面,美豆进入发育末期,但近期热浪天气席卷美国中西部,天气预报显示9月上旬美豆产区(爱荷华州、内布拉斯加州、明尼苏达州等)降水低于常态水平,或对产量造成损害。南美产区即将进入新播种季,而巴西部分地区出现了高温干旱的情况,若该天气在未来持续,或将影响到本年度南美大豆的播种情况。

图表1:美国未来6-10日降水与气温情况预报(9月3日)。资料来源:美国国家海洋和大气管理局 (NOAA)

近期行情分析上周(08.23-08.30),大豆豆粕整体从底部有所反弹。CBOT大豆11月合约涨26美分/蒲收于999美分/蒲,涨幅2.67%;豆粕主力合约涨98元/吨收于3027元/吨,涨幅3.35%;华南豆粕现货涨80元/吨收于2980元/吨,涨幅3.85%。菜粕主力合约涨83元/吨收于2248元/吨,涨幅3.83%;华南菜粕现货涨80元/吨收于2170元/吨,涨幅3.83%。大豆豆粕上周整体收涨的主要原因有:

在近期升贴水上浮和盘面走强的带动下,市场情绪略有好转。上周公布的美豆出口量超预期,中国采购美豆节奏加快。美中西部产区受干旱天气影响,或损害作物产量,同时巴西产区的干旱天气也可能影响大豆种植进度。国内豆粕市场在经历前期连续大量到港后,未来的买船进度或将放缓,到港量将有所减少,缓解下游的供应压力,促进国内豆粕库存拐点到来。

图表2:近期豆粕主力合约走势(左)及各区域豆粕现货价格(右)。资料来源:Wind,铜冠金源期货

美豆出口方面,据美国农业部(USDA),截至2024年8月29日当周,美国大豆出口检验量为496,860吨,前一周修正后为419,563吨,初值为411,165吨。2023年8月31日当周,美国大豆出口检验量为407,865吨。本作物年度迄今,美国大豆出口检验量累计为44,709,005吨,上一年度同期52,280,745吨。

USDA发布的作物生长报告显示,截至8月25日当周,美国大豆优良率为67%,市场预期为67%,上周为68%,去年同期为58%;大豆结荚率为89%,上周为81%,去年同期为91%,五年均值为90%;落叶率为6%,去年同期为5%,五年均值为 6%。

油籽压榨方面,美国7月大豆压榨量为580.3654万吨(1.934亿蒲式耳),高于6月的551.046万吨(1.84亿蒲式耳)和去年同期的555万吨(1.85亿蒲式耳)。截至8月30日当周,国内油厂大豆压榨量205.18万吨,开机率58%。

后市展望上月中旬USDA发布8月供需报告,美豆单产预估录得53.2蒲式耳的历史极值,带来超预期的供给利空,CBOT大豆11月一度下跌至955美分/蒲式耳的低位。进入9月,市场利空因素逐步消化,市场开始维持震荡运行。美豆主产区的炎热少雨天气可能会维持至9月中旬,虽然难以改变本年度美豆丰产的预期,但未来新季大豆单产再度大幅上调的可能性正在降低。而南美即将迎来播种季,巴西干旱或推迟播种,叠加中国拟对加拿大油菜籽展开反倾销调查,天气和地缘因素或为行情提供驱动。

图表3:大豆全国港口库存量(左)与国内主要油厂豆粕库存(右)。资料来源:Wind,方正中期研究院

本周国内主要油厂豆粕库存为139.46万吨,较上周变动1.51万吨,豆粕饲料企业库存为7.61万吨,较上周变动0.02万吨。仓单数量为30625张,较上周变动-3067张。巴西豆粕库存最新一期数据为1,813,900吨,环比变化10.69%,美国豆粕库存最新一期数据为432,648短吨,环比变化 39.81%。本周大豆到港201.5万吨,累计到港 5,583.5万吨,同比变化-3.05%。考虑到油厂豆粕库存仍然累积,豆粕库存仍待消化,短期趋势反转的概率不高,但库存边际增速放缓,国内现货压力最大的时刻基本已经过去,需关注库存拐点的确认。

综上,豆粕市场大概率进入低位磨底阶段,价格继续单边下行的可能性不大,市场波动性将有所降低。后续仍需关注天气和中加贸易关系可能带来的新驱动,以及供需两侧和库存消化情况。

相关产品:豆粕ETF(159985)及联接基金A/C(007937/007938):豆粕ETF主要持有大连商品交易所豆粕期货合约,并跟随指数展期,以达到跟踪指数的目标,豆粕期货合约价值占基金资产净值的90%-110%。豆粕作为生猪的主要饲料来源,与CPI有稳定的相关关系,具有天然的抗通胀优势,是较好的投资标的。此外,大宗商品与股票、债券等传统资产的相关性不高,投资互补性强,可作为良好的资产配置工具用于分散风险。

数据来源:Wind、新华社、华泰期货、方正中期期货、建信期货、银河期货、铜冠金源期货、饲料行业信息网,风险等级:R4。风险收益特征:本基金为商品基金,以交易所挂牌交易的商品期货合约为主要投资标的,跟踪商品期货价格指数,其预期风险和预期收益高于债券基金和货币基金,属于较高风险品种。基金的特定风险还包括期货市场波动的风险,本基金持有期货合约的目的通常是获得豆粕的风险暴露,而不是用于交割,投资者赎回本基金无法获得实物豆粕。另外,持有期货合约还意味着市场上与基金持仓方向相反的市场参与者对豆粕价格的预期可能与基金相反。豆粕ETF联接基金主要通过投资豆粕ETF紧密跟踪标的指数的表现,因此基金的净值会因豆粕ETF净值波动而产生波动。具体详见《基金合同》、《招募说明书》等基金法律文件。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。