大家好,我是量子熊猫。

A股今天继续降温,两市全天成交量2.16万亿元,环比继续缩量8056亿元,上证指数涨了1.32%,但市场中位数只有0.37%,有一种又回到2700点靠郭嘉队拉大蓝筹护盘的感觉...

这周六上午10点国新办会拉上财政部开发布会,目前市场预期是会给上一次发布会擦屁股,然后公布刺激政策,小作文透露今年会在原有1万亿特别国债的基础上再增发1万亿,然后从明年开始每年再发2万亿,总体就是6万亿级别的刺激计划,比原先翻了一倍,如果小作文为真,那这个力度跟预期相比确实一般。

明天是最后一个观察日,按计划如果市场继续降温且没有明显反弹,会考虑减仓一部分先落单为安,牛市千万不要担心少赚担心卖飞,否则只会亏得更多。

1,美国9月CPI同比上涨2.4%,低于前值2.5%,但高于预期值2.3%,核心CPI同比上涨3.3%,高于前值3.2%,同时也高于预期值3.2%。

50bp开局降息后又开始搞预期管理给过热的降息预期降温,下一次议息会议是11月8日,还早,并且降息周期才刚刚开始不可能掐然而止,短期没有美股套现需求的话不用过于担心,看表演就行。

ps,正准备发文这会看了眼美股发现已经拉起来收红了。

2,昨天高位放出巨量的东方财富收跌17.47%,成交额519.73亿元,换手率17.86%,互道sb后的继续互道sb。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年10月11日可申购新股分析

六九一二(301592): 企业基本情况:

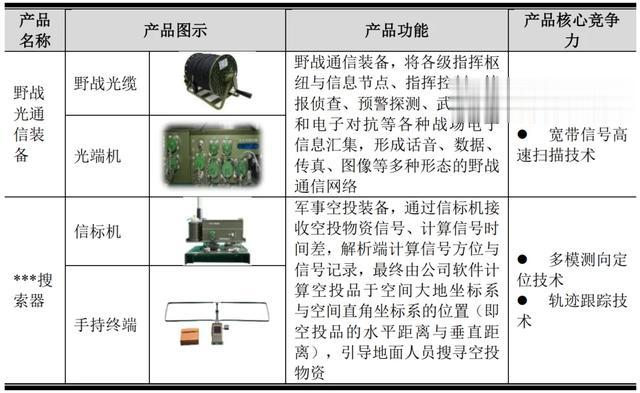

企业基本情况:全称“四川六九一二通信技术股份有限公司”,主营业务为军事训练装备及特种军事装备。

报告期内,发行人主要产品为军事训练装备、特种军事装备等军事装备,具 体情况如下:

a,军事训练装备

军事训练装备是以数据分析软件、信道仿真软件、导调控制软件、考核评估 软件、自定义协议、信号模型数据库、态势分析等软件为支撑,以半实物或实物 为载体,构建通信与指挥、实战化模拟训练系统,以满足作战部队高度接近实战 环境、实战状况的训练需求,显著提高训练效益,为各军兵种多种训练条件下提 供“像打仗一样训练”的新型体系化军事训练装备。

b,特种军事装备

业务主要是军事训练装备和军事装备,基本都是电子类设备,也算是典型的军工企业了。

具体营收方面,主要营收来自于军事训练装备,营收占比逐年提升至98%。

对应行业为软件和信息技术服务业,可比上市企业分别为霍莱沃(688682)、捷安高科(300845)、永信至诚(688244)。

发行情况:创业板发行,由第一创业证券主承销,新发行市值5.16亿元,发行后总市值20.64亿元,发行价格29.49元,发行市盈率22.66,PE-TTM20.81x,顶格申购需要17.5万元市值。

对比软件和信息技术服务业PE-TTM为42.12x,霍莱沃PE-TTM为113.31x、捷安高科PE-TTM为38.47x、永信至诚PE-TTM为83.58x。

业绩情况:2024年营业收入为53,243.02万元,较上年同期变动30.32%;

归属于母公司所有者的净利润为10,899.87万元,同比变动19.37%。

2023年营业收入40,855.73万元,2022年营收34,093.1万元,2021年营收20,083.8万元,年复合增速为42.63%;

2023年扣非归母净利润和9,111.01万元,2022年扣非归母净利润9,921.21 万元,2021年扣非归母净利润5,581.70万元,年复合增速为27.76%。

2021-2023年营收利润增速都很高,再到今年业绩继续有较高增长。

参考招股说明书解释,主要由于受益国家军改 政策与十三五、十四五强军规划的实施。

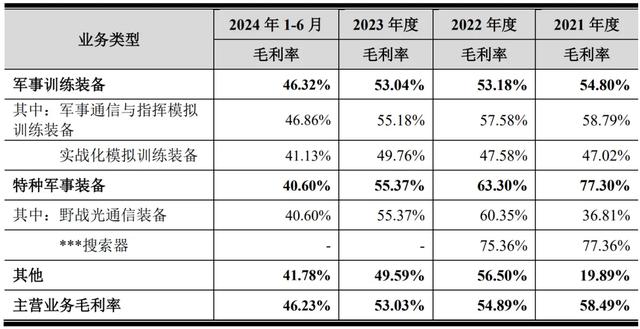

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为58.49%、54.89%、53.03%和46.23%,毛利率逐年下滑。

参考公式招股说明书解释,主要因为订单合同和季节因素。

跟同业对比来看,处于一般水平。

行业概念一般,军工行业看天吃饭,不过能这么稳定增长的确实少。

从发行情况看,创业板发行,发行价格一般,发行市盈率一般,PE-TTM一般。

总体还是蛮可以的。

打新评级:积极,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~