文 | 职业餐饮网 程染

过去五年,餐饮业经历了前所未有的挑战。

疫情冲击、需求变化、增长方式调频、格局秩序重塑……这是一段在风暴中重塑筋骨、在变革中孕育新生的历史。

如今,站在2025年的门口,餐饮业正步入“新周期”的前夜。

也将迎来最大“拐点”,更深层的变革在于价值观的重塑:消费者从“吃得饱”转向“吃得真”,餐饮业从“流量争夺战”转向“信任持久战”,品牌以“长期主义”对抗“浮躁投机”……

下一个五年,餐饮将走向何方?

“向前望”的答案,都在“回头看”的一路痕迹里。

近日,雀巢专业餐饮联合世界中餐业联合会和欧睿出品的《2025中国中式餐饮白皮书》新鲜出炉,以5年的时间跨度为观照,从市场脉络、行业热点、品类流变、菜单迭代、味蕾地图等维度洞见不一样的行业纵深,预测行业未来可能的走向……

这份75000+字的白皮书,是业内首部沉淀5年数据的白皮书,涵盖3大品类近20类细分业态,数十个案例总结出多套成功运营模型,干货满满,希望对广大餐饮人有所启发。

关注“雀巢专业餐饮大厨精英荟”公众号,公众号对话框内输入关键词:2025白皮书,免费获得完整电子版报告

《2025中国中式餐饮白皮书》权威启封,透视餐饮业五年底层变迁逻辑……

餐饮业基本5年一个小周期,看清过去5年的底层变化,有助于我们餐饮人拨开迷雾,看清未来。

《2025中国中式餐饮白皮书》(以下简称白皮书)以5年为洞察维度,致广大而尽精微,将转折点处最显著的变化以数据化可感知、可度量的方式一一呈现。

我们先来看看中式餐饮这5年来有哪些宏观变化。

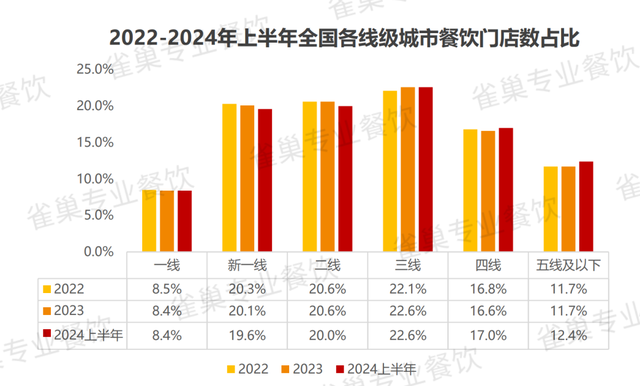

1、门店数量回归610万+,“卷”依然是未来5年的关键词

疫情突袭,餐饮业损失惨重,中式餐饮门店数量从2021年的653.9万家,降至2022年的605.9万家,减少了7.3%。

如今,中式餐饮门店规模有所回暖,2024年,中式餐饮门店数量回归增长至616万家。(注:中式餐饮门店数包含中式正餐、中式快餐和中式特色餐门店数;门店数为到店商家和外卖商家去重加总后的综合统计,下同。)

图 / 雀巢专业餐饮《2025中国中式餐饮白皮书》

从细分赛道来看:2024年,全国范围总计有139.5万家中式正餐的门店,同比增长5.7%;中式快餐在后疫情时代不增反降,仅为326.7万家;而主营火锅、烧烤、酸菜鱼、小龙虾等单品的中式特色餐饮近三年的门店数量呈现稳健的增长态势,到了2024年已接近150万家。

图 / 雀巢专业餐饮《2025中国中式餐饮白皮书》

然而,即使中式餐饮门店数量正在回归,但市场竞争更为惨烈。过去一年,有接近300万家餐饮店闭店,多家知名餐饮品牌,陷入增收不增利的困境。

消费力下滑的顾客们变得“既要又要还要”:要品质好,又要便宜,还要好体验。卷价格、卷品质、卷体验、卷创新……“卷”依然会是未来5年行业发展的关键词。

于是,高溢价的品牌被挤掉泡沫,那些总成本领先、高效率、有硬实力、坚持“质价比”的餐企才能在大浪淘沙中活下来。

2、连锁化脚步再度加快,预计2024年达到22%

餐饮业连锁化的号角越吹越响亮。

中国餐饮连锁化率从2020年的15%,提高到2023年的21%,预计2024年连锁化率将达22%。

老乡鸡、太二酸菜鱼、海底捞、珮姐重庆火锅、瑞幸咖啡等直营品牌先后开放加盟,加速扩张。

不得不说,疫情倒逼和市场需求是餐饮连锁化率提升的“催化剂”:一方面,直营连锁模式运营成本高、管理成本高、资金压力大的弊端在疫情下暴露,让餐企们苦不堪言,纷纷转向抗风险更强的加盟连锁;另一方面,行业进入成熟期,连锁餐企在食品安全、运营效率以及产品和服务创新等方面的优势显现,获得消费者的信赖。

目前,肯德基、正新鸡排、华莱士、蜜雪冰城、绝味、瑞幸和锅圈食汇7大品牌已经跻身“万店俱乐部”,还有数个品牌门店数量超过9000家,成为“万店预备役”。

白皮书数据显示,各餐饮品类的连锁化率在过去几年均有提升,其中小吃快餐连锁化率最高,2023年达25%;火锅品牌次之,为24%;八大菜系品类连锁化率达到21%。

图 / 雀巢专业餐饮《2025中国中式餐饮白皮书》

连锁化也对餐企提出了更高的要求,“卡脖子”的点在于标准化。

而调味标准化是连锁餐企的根基。

雀巢美极深耕复合调味料市场百余年,一直通过提供丰富多样的快捷调味汁酱、鸡汁鸡粉、定制复合调味料等多元化的专业餐料产品及灵感创意解决方案,打造出消费者喜爱、能帮助餐饮企业降本增效的好产品。

其中,美极香浓鸡鲜汁,具有自然柔和的鸡肉香味,可快速溶解于食材,适合各种冷热菜肴,具有极高性价比,助力餐饮品牌标准化、连锁化。

美极香浓鸡鲜汁及其应用

值得关注的是,目前,雀巢美极正在进行“一物一码”红包活动,只要购买美极有奖装的产品,就能参与活动,每瓶都有奖,扫码领红包直接微信到账,100%中奖!买得多!赚得多!

美极多款产品“一物一码”活动火热进行中,认准美极有奖装,100%中奖!

3、顾客腰包缩紧、价格战惨烈,三大赛道客单价普跌

“顾客们舍不得花钱了。”这是近两年餐饮人的普遍体感。

为了抢夺客流,“价格战”在餐饮的各个业态打响,越来越多餐饮品牌推出“超低价团购”,你打5折,我就敢打3折,“骨折套餐”遍地开花,“降价潮”席卷餐饮业。

不打折没客人,打折没利润。但价格战又不得不打,于是,中式餐饮各个赛道的客单价普遍在跌:

中式正餐客单价从2020年的56.4元跌到了2024年的53.5元;

因刚需高频的特质,中式快餐客单价为三大品类中最低,跌幅最小,2024年客单价为24.4元;(其中,麻辣烫冒菜是为数不多客单价持续稳定的品类,平均约28元,但也背上了“钱包刺客”的负面标签。)

火锅、烧烤、酸菜鱼等中式特色餐饮客单价也在逐年下降,从2020年的50.1元,下降到2024年48元,但下跌幅度有所收窄。

中式正餐、中式快餐、中式特色餐饮客单5年变化情况

图 / 雀巢专业餐饮《2025中国中式餐饮白皮书》

客单下跌已然成为一个长期的趋势,但降价≠降质,这意味着中式餐饮业正在走向专业化深耕的“攻坚区”,修炼“内功”是关键。

中式餐饮迎来重大“拐点”时刻,6大趋势暗藏其中!

如今,中式餐饮行业在惨烈洗牌中进入新的周期,粗放式发展已然成为过去,极度内卷下,挑战与机遇都蕴藏其中。

那中式餐饮未来有哪些趋势呢?

1、菜单迭代:正餐菜单变薄,快餐、特色餐饮变厚,走向复合型餐饮

菜单,是餐厅管理中一个很小的单元,但却是精细化运营中的重要一环。菜单的迭代,也反映着消费需求的变化。

白皮书从中式正餐、中式快餐、中式特色餐饮的店均出品数量、菜单结构设计、经典热销菜品变化等实用干货维度,洞察餐饮市场风向。

图 / 雀巢专业餐饮《2025中国中式餐饮白皮书》

中式正餐的菜品数量在做“减法”,从曾经的大而全走向了“简化”。平均出品数呈下降趋势,从2020年的120~150道,到2024年的70~90道。

如醉得意,就将菜单的出品数量从70道左右精简至约30道,平均缩减近六成。

菜单结构也从“平均用力,主次难辨”向突出“主推菜+热销菜”转变,采用“1+9+N”菜单结构。

图 / 雀巢专业餐饮《2025中国中式餐饮白皮书》

“聚焦”仍是正餐的主流,在餐饮存量时代,如何在短时间内快速吸引顾客眼球,降低决策成本?如何通过菜品结构调整降本增效?这是市场需求对中式正餐店出的考题。

而中式快餐和中式特色餐饮则在做“加法”。

过去五年,中式快餐出品数量整体呈增长趋势,从2020年的30~50道,到2024年的70~90道;中式特色餐饮店均出品数量从2020年的60-70道,到2024年的70-90道。

二者不约而同走向了“复合式餐饮”的融合发展之路,并具备大单品+更多小食选择、多场景消费、全时段运营等特性。

如和府捞面上砂锅饭、遇见小面加冒菜、魏家凉皮卖起了汉堡……越来越厚的菜单上写满了餐饮人的生存焦虑。

理性消费时代,顾客都在追求质价比,想要花最少的钱,还要吃得丰富。总成本领先+极致性价比,成为餐饮人从内卷中突围的关键。

2、品类流变:川菜中的砂锅、粤菜中的啫啫煲、地方粉成流行黑马

2024年整个餐饮业陷入“内卷”泥沼之中,一些品类却脱颖而出,成为逆势崛起的“黑马”!

砂锅菜凭借明厨亮灶、现场烹制、低客单迅速走红,在短视频平台上,#砂锅菜#相关关键词话题总播放量高达18.7亿次。

就连海底捞也推出了人均50元左右的新副牌“从前印象砂锅菜”,去年年底在重庆开业。

啫啫煲是另一匹黑马,#啫啫煲#的抖音话题播放量高达19亿次,其凭借猛火快攻锅气十足、上菜高效、食材新鲜三大特点,成为了消费者的新宠。

不难发现,“锅气”和“鲜”是二者俘获顾客的杀手锏。

的确,在工业化预制化席卷餐饮业的当下,“锅气”、“烟火气”几乎是所有食客的追求。

雀巢专业餐饮旗下的百年明星产品——美极鲜味汁,有着“百年神鲜水”的厨界昵称,特别是其带来独特的“鲜香锅气”无法仿制,让菜品锅气更明显、更持久,也更好吃,因而成为了不少大厨们的百搭提鲜“秘料”。

美极鲜味汁及其应用

值得关注的是,在近五年的粉面类热销榜中,粉类占据主力地位,其中,柳州螺蛳粉、长沙米粉、云南过桥米线、新疆炒米粉等粉类增长迅速,并跑出甘食记肥肠粉等一批连锁品牌。

过去五年间,文旅产业复兴和重口味饮食热潮是柳州螺蛳粉、新疆炒米粉等地域特色口味粉面美食的重要推手。未来,粉面赛道或也将更加关注IP的塑造与营销,展现地域特色。

图 / 雀巢专业餐饮《2025中国中式餐饮白皮书》

美极鸡精系列产品中的美极鲜味宝,因配方简单,有效提鲜;耐久煮,耐高温;溶解迅速,透明无异味,凸显食材本色本味,成为很多粉面、包子饺子店的选择。

除了这款外,美极还有多款鸡精类提鲜产品,精准满足不同渠道的餐饮品牌对“鲜”的多种需求:

美极鸡精调味料肉质感强,品质高端,风味复合有层次;

美极清香鸡精调味料性价比高,适合粤菜,杭帮菜,淮扬菜等全菜系烹饪;

美极鲜香鸡精浓郁鲜香,爆发力强,风味复合,原料新鲜,全菜系通用,尤其适合爆发力强的快炒菜肴……

3、口味变化:贵州酸打开增长通道,“本土化”冬阴功走到爆发前夜

在口味趋势上,辣(40%)、鲜(31%)、酸(12%)仍然是中式餐饮中菜品占比最高的三大味型。

不过,酸口味在近五年中增速最快,达到18%。

特别是酸汤火锅,俨然成了火锅界的一匹“黑马”。去年2月,九毛九推出新品牌“山的山外面贵州酸汤火锅”,主打贵州特色酸汤火锅,已开出17家店;海底捞也在去年6月推出“雷山酸汤锅”,在各地门店上线产品。

酸汤火锅的走红,与其独特的口味和食材密不可分。在口味多元化的今天,酸汤火锅正在打破传统火锅的口味格局,它酸辣的口感与传统麻辣火锅、清汤火锅等形成差异化,迎合了消费者尝鲜的需求。

值得一提的是,酸口味中的细分味型——冬阴功,正在走到爆发前夜。

近五年,冬阴功风味菜品数量复合增速达到了20%,处于高位,2024年同比增速更是达到59%。

而冬阴功,这一源自东南亚的标志性风味,其在中国的爆发,核心是因为实现了从异域到跨品类的“本土化”。

“本土化”冬阴功的密钥在于,汤底中加入雀巢三花淡奶,可以使汤底的味道更加丰富和圆润,减少酸味的刺激感,增加淡雅的甜感和奶香味,更加迎合国人的口味喜好。

而背后的原因,就在于雀巢三花淡奶是以生牛乳为主要原料蒸发浓缩而成,因此质地细腻,口感顺滑醇厚,拥有自然乳白色泽,具有久煮稳定、持久均匀的特点。

因此,因其滋味香滑、美味健康,雀巢三花淡奶多年来被广大餐饮从业者和消费者用于调制汤底、制作咖喱、调制汁酱、腌制肉类、甜品点心、咖啡茶饮等,起到增加出品顺滑口感和奶香的作用。

雀巢三花淡奶及其应用

4、供应链变革:从冷链到热链鲜配,“现炒”成主流趋势

预制菜的爆发,一直被视作餐饮领域的一大“芯片”式创新。

因为其变革了餐饮业传统的加工和生产方式,量产、标准化的生产,更能保证口味的稳定性;还能减少后厨人员,提高出餐速度,降低生产成本,这为餐饮品牌规模化提供了原动力。

但当下,全民掀起了“抵制”预制菜的浪潮,追捧菜品的锅气和烟火气。

为了迎合消费趋势,现炒模式逐渐成为许多餐饮品牌的标配,包括大米先生、老乡鸡、永和大王、真功夫等头部品牌,纷纷以现炒为卖点,许多定位正餐和便餐的品牌也在强调现炒现做。

中式餐饮品牌们都在比拼“锅气”和“现炒”,这迫切要求后端供应链的变革。

过去,大多数餐企依赖冷链供应链模式,通过冷藏、冷冻等方式保存和运输食品,尤其是快餐。如今,许多餐饮品牌开始探索鲜配模式,即采用鲜配食材进行即时加工。

以南城香为代表的一批餐企,纷纷发力鲜配模式。鲜配的核心在于食材当日同城配送,通过本地采购食材并快速配送至门店,减少食材的存储时间和运输环节,确保每一份菜品都使用最新鲜的食材。在供应链升级的基础上,现炒模式得以推广。

当下,“现炒时代”正在加速到来,越来越多主打现炒的餐饮品牌,希望提升菜品鲜美锅气。

美极蚝炒鲜酱油的鲜美与高适配性无疑提供了这样一种选择,其严选优质蚝油原料,结合独特发酵酱油工艺,口感鲜咸适中,回味悠长,色泽亮润。既能提升菜品的浓郁风味,又可大幅简化烹调流程,助力餐饮人实现口味与效率的兼得。

美极蚝炒鲜酱油及其应用

目前,美极蚝炒鲜酱油广泛运用于捞汁海鲜、酱油炒饭炒粉中,蚝鲜加酱鲜,双鲜合璧,打造独一无二复合味型,一勺出餐,浓厚鲜香。

5、渠道下沉:到2030年中国超过66%的个人消费增长将来自下沉市场

“走,到县城去!”这是近几年来餐饮品牌集体发力方向。

作为国民经济的“毛细血管”,县域经济是新型城镇化发展的基础,也是餐饮的“蓝海市场”。

数据显示,我国有2800个县、4万个乡镇、66万个村庄。四线及以下城市人口占总人口的70%,GDP占比超过50%。

在一二线城市消费增长乏力的当下,餐饮竞争压力相对较小、城市烟火气浓厚、消费者的餐饮消费热情较高的下沉市场,大有可为。

据《中国下沉市场系列报告》显示,2020年下沉市场消费规模为17.19万亿元,超一二线城市消费总和。麦肯锡也曾预测,到2030年,中国超过66%的个人消费增长将来自下沉市场,特别是县城。

图 / 雀巢专业餐饮《2025中国中式餐饮白皮书》

于是,从去年开始,和府捞面、九毛九、珮姐重庆火锅等连锁品牌争相“下乡”,相继公布了开放加盟的实施细则,计划通过加盟下沉。

的确,在越来越多的高线城市消费者选择消费换阶,一、二线市场趋于饱和时,消费结构不降反升的低线城市终将成为各餐饮品牌扩展市场的争夺对象。

6、走向海外:3万亿海外中餐市场,全品类皆有机会

下沉是一条出路,出海是破局的另一个选择。

百年未有之大变局下,对于中国餐饮企业而言,再全球化既是增量,更是对中国餐饮存量活力的再拉动!尤其对于中餐大连锁而言,出海已经不再是个可选项,而是必选项。

根据世界中餐业联合会统计,2016年海外的中国餐饮门店约有50万家,市场规模超过约1.8万亿元人民币。如今,随着国内餐饮品牌加速向海外扩张,海外的中国餐饮门店增长至近70万家,市场规模近3万亿元人民币。

据不完全统计,中国餐饮出海品牌数已超百个, 覆盖火锅、中式正餐、茶饮、咖饮、小吃快餐等多个赛道。其中,火锅和茶饮赛道出海的品牌数量和海外门店数最多,出海的品牌数量均超过了30个。据弗若斯特沙利文数据,目前火锅在海外的门店数已超过了13万家。

图 / 雀巢专业餐饮《2025中国中式餐饮白皮书》

除了火锅和茶饮,其它餐饮业态也在加快出海的步伐:

湖南菜品牌农耕记在新加坡开出2家门店,正式开启了湘菜出海浪潮;米其林餐厅新荣记也开始走向海外,首店开在东京富人区赤坂,耗资超过7500万建造,开业当月的预定席位一抢而空;外婆家早在2018年就在加拿大多伦多开设了第一家门店……

不过,在这场轰轰烈烈的大航海运动之中,餐饮品牌也将面临法律、政策、市场以及供应链等重重难关。

但未来,伴随着中国国力的不断上升,中国文化的复兴也会逐渐溢出,全世界人民对中国美食也会更好奇更期待,中餐品牌全球化时机也即将到来。

职业餐饮网小结:

古希腊哲人赫拉克利特说“万物流变,无物常驻。”

过去的五年,餐饮业在不确定下承压发展,行业的淘汰率大幅走高,但重压和挑战的另一面,是新机会的涌现、新市场的开拓、新能力的养成、新品类的诞生、和新价值的创造。

但任由时代怎么变化,餐饮业总有些东西值得永恒守护:对食材的敬畏、对手艺的执着、对人间烟火的深情。

老子云:“治大国若烹小鲜”。五年间,我们终于悟透:火候与耐心,才是商业的本质。

我们餐饮人们也将以“如切如磋,如琢如磨”的匠心,烹制出属于下一个五年的时代之味。

拥有百年历史的雀巢美极,作为餐饮人的朋友,它不仅一站式为餐饮合作伙伴提供顺应潮流趋势的调味品+研发服务;高效、富有创意的定制解决方案;还通过培养青年厨师、输出行业报告、回馈广大餐饮人的各种红包活动等,持续赋能餐饮行业,用专业性助力餐企顺势而为,披荆斩棘!

*想免费下载《2025中国中式餐饮白皮书》电子精华版!

请关注【雀巢专业餐饮大厨精英荟】公众号,输入关键词“2025白皮书”,抢先了解最新餐饮趋势,还有更多热门菜谱、前沿资讯、行业干货!

-END-

主编丨陈青 统筹 | 杨阳 编辑 | 三月